「海外FXはハイレバで稼げる」「海外取引所のほうが自由度が高い」

そんな情報を見て、口座開設を検討している方も多いですよね。

実は、海外FXや海外仮想通貨取引所は“利益が出やすい”一方で、“自己責任の範囲が非常に広い”取引環境です。

国内サービスと同じ感覚で使ってしまうと、出金トラブルや資金消失、相談先がなく詰んでしまうケースも少なくありません。

この記事では、海外業者を使う前に必ず理解しておくべき「自己責任の中身」を整理します。

法的リスク、資金リスク、税務、トラブル時の対応まで、口座開設前に潰しておくべき確認項目を体系的に解説します。

つまり、

「知らなかった」で後悔しないための事前チェックガイドです。

高リターンに目を向ける前に、まずはリスクの全体像を把握していきましょう。

海外FX・海外仮想通貨取引所の全体像|「高リターンの裏側」で起きること

海外FXや海外仮想通貨取引所は、「ハイレバレッジ」「ボーナス」「取扱銘柄の多さ」など、魅力的に見える点が多いですよね。ですが実は、高リターンの裏側には“資金が戻らない・解決できない”リスクが潜んでいます。

この章では、FX・CFD・暗号資産取引の違いを整理しつつ、国内サービスとの決定的な差(規制・投資者保護・トラブル時の難易度)をざっくり掴みます。国内では個人向け店頭FXにレバレッジ上限などの保護ルールがありますが、海外では同じ前提で考えると危険です。

つまり、「少額で大きく増やせる」ではなく「少額でも一気に失う」という現実を、先に理解しておくことが重要です。

1-1:海外FXとは?海外取引所とは?|FX・CFD・暗号資産取引の違いと“魅力に見える点”

実は、「海外FX」と「海外仮想通貨取引所」は、同じ“海外”でも中身が違うんです。

どちらも高リターンに見えますが、扱う商品とリスクの性質が異なります。

主な違いは以下の通りです。

- 海外FX:為替やCFDを高レバレッジで取引

- 海外仮想通貨取引所:暗号資産の現物・先物・デリバティブ取引が中心

- 共通点:規制が緩く、自由度が高い

- 注意点:日本の投資者保護の枠外になりやすい

「ハイレバ」「ボーナス」「取扱銘柄が多い」といった点は魅力的ですが、

これは規制が弱いから実現できている条件でもあります。

ここが重要!

魅力に見える条件ほど、“なぜ可能なのか”を必ず確認することが自己責任の第一歩です。

1-2:国内サービスとの決定的な違い|規制・投資者保護・トラブル時の解決難易度

「海外でも国内と同じ感覚で使えるでしょ?」

実は、ここが一番の落とし穴なんです。

国内サービスと海外サービスでは、守られ方が根本的に違います。

代表的な違いは次の通りです。

- 国内:法律に基づく規制・投資者保護あり

- 国内:トラブル時はADRや相談窓口が使える

- 海外:自己責任が原則で、国内制度が使えない場合が多い

- 海外:出金トラブル時の解決が非常に難しい

つまり、

「問題が起きたとき、誰が助けてくれるのか」が決定的に違う、ということですね。

ここが重要!

海外取引では“何かあったら自己解決”が前提になると理解しておきましょう。

1-3:初心者が誤解しやすいポイント|少額・高レバ・ボーナスの「期待値」と現実

「少額だからリスクは小さい」

「ボーナスがあるから損しにくい」

実は、これが初心者が一番ハマりやすい誤解です。

高レバレッジ取引では、

- 利益も損失も同じ倍率で動く

- 相場急変で一瞬で資金が吹き飛ぶ

- ロスカットが間に合わないケースもある

また、ボーナスは出金できない・条件が厳しいことが多く、

「実質的な補填」にはならない場合も珍しくありません。

つまり、

少額=安全ではなく、高レバ=損失加速装置ということですね。

ここが重要!

海外取引は「当たれば大きい」ではなく、「外れたときの責任がすべて自分に返る」環境だと理解しておくことが大切です。

国内FX・国内暗号資産交換業者との比較|レバレッジ・保護・相談先が違う

国内FXや国内暗号資産交換業者と、海外FX・海外取引所の最大の違いは「守られ方」にあります。

表面上はレバレッジや取扱商品ばかりが注目されがちですが、実はトラブルが起きたときの救済手段こそが決定的に違うポイントなんです。

国内店頭FXには、実質25倍のレバレッジ上限やロスカットルールなど、投資者を過度な損失から守る仕組みが整えられています。

また、暗号資産交換業者も登録制となっており、日本で利用してよい事業者は金融庁の一覧で確認できます。

一方で海外業者は、こうした枠組みの外にあります。

出金トラブルや口座凍結が起きても、国内の相談窓口やADRが機能しにくいのが現実です。

つまり、

「取引条件が良さそう」より先に、「問題が起きたとき誰が助けてくれるのか」を確認することが重要、ということですね。

2-1:国内店頭FXの基本ルール|実質25倍上限・ロスカット等の投資者保護(概要)

実は、国内店頭FXには「投資者保護」の仕組みがきちんと整っています。

海外FXで高レバレッジの魅力に目が向きがちですが、国内では規制によって大きな損失を防ぐ工夫がされているんです。

国内店頭FXの代表的な基本ルールは次の通り:

- レバレッジの上限は原則25倍

→ 大きく増やすよりも大きく減らすリスクを抑える仕組みです。 - ロスカット制度

→ 一定の損失が出たら自動的に決済され、強制的に資金を守ります。 - 信託保全・分別管理

→ 顧客資金は業者資金と分けて管理され、安全性が高いです。

つまり、国内FXは大きな利益より「急激な破綻を防ぐ設計」になっているんです!

ここが重要!

国内の保護制度を理解したうえで、海外と比較することが安全な取引のスタートラインになります。

2-2:暗号資産交換業者は登録制|登録一覧で“日本で利用してよい事業者”を確認する

暗号資産の売買や取引を行うには、日本では「暗号資産交換業者」として金融庁へ登録が必要です。

この登録は、一定の基準を満たし、投資者保護やマネーロンダリング対策が確認された事業者にだけ認められています。

国内の暗号資産交換業者を確認するには:

- 金融庁の登録業者一覧ページをチェック

→ 正式な登録があるかを確認できます。 - 警告リストをチェック

→ 無登録業者やトラブルが多い業者は警告対象になることがあります。

海外の取引所には、この登録制度そのものが適用されない・適用外になるため、

「国内でも問題なく利用できる」と安心できないケースが多いんです。

ここが重要!

国内で公式に登録された事業者で取引するだけで、トラブル発生時の対応ハードルが大きく変わります。

2-3:相談・苦情の導線|国内はADR等の枠組みがあるが、海外は機能しにくい

国内サービスを利用していると、何か問題が起きたときに相談先が明確ですよね?

たとえば:

- 金融ADR(裁判外紛争解決手続)

→ 専門家による中立的な解決支援が受けられる - 消費生活センター

→ トラブル全般の相談や助言が可能

一方で、海外業者の場合は国内の相談システムがほとんど機能しません。

海外事業者には日本の法規制が及ばない場合が多く、

苦情や返金要求も海外の制度や現地法が優先されるため、

国内の窓口では対応できない・進まないことが珍しくないんです。

ここが重要!

「トラブル時に助けてもらえるか」という視点で選ぶと、国内と海外業者の差が一目瞭然になります。

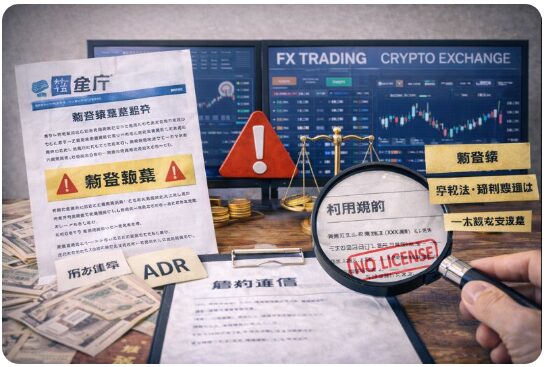

海外業者を使う「法的リスク」|無登録・規約・管轄で自己責任が重くなる

海外FXや海外取引所を利用するうえで、最も見落とされがちなのが「法的リスク」です。

取引画面や条件だけを見ると問題なさそうに見えますが、実は日本の法規制の外で取引している状態になることが多いんです。

特に注意したいのが、無登録業者のリスク。

日本居住者向けに勧誘や取引提供を行っていても、金融庁に登録されていない業者は珍しくありません。

この場合、トラブルが起きても日本の法律や行政が十分に介入できない可能性があります。

さらに、利用規約にも落とし穴があります。

準拠法や裁判管轄が海外に設定されていたり、規約が一方的に変更できる条項や広範な免責条項が含まれているケースも多いです。

つまり、揉めた瞬間に利用者側が極端に不利になりやすい構造なんですね。

だからこそ、

口座開設前に「登録状況」や「警告情報」を先に確認することが不可欠です。

法的な立ち位置を理解せずに使うと、自己責任の重さが一気にのしかかります。

3-1:無登録リスクの基本|日本居住者向け勧誘・取引提供の扱いと注意点

実は、金融商品等の勧誘や取引提供には、国内では登録が義務づけられています。

海外FXや海外取引所は、この日本の登録制度の外側にあることがほとんどなんです。

無登録業者を使うと、次のようなリスクが生じます:

- 法的な保護や救済が受けられない

- トラブル時に日本の行政が介入できない

- 業者の倒産や不正行為の際に補償がない場合が多い

つまり、無登録業者との取引は、

何かあったときに「頼れる制度がない」という自己責任が上乗せされるということなんです。

ここが重要!

登録・無登録の違いは、「起きた後の救済可能性」を大きく左右します。

3-2:規約の落とし穴|準拠法・裁判管轄・一方的変更・免責条項で不利になりやすい

海外FXや海外取引所の利用規約には、一般的な国内サービスとは違う注意点があります。

特に次のような項目は、契約前に必ず確認すべきポイントです。

- 準拠法・管轄裁判所が海外になっている

→ 日本国内の法律が使えない可能性 - 規約の一方的変更条項

→ 業者がルールを変えやすい - 免責条項が広範囲

→ 業者側が責任を回避できる余地が大きい

これらがあると、トラブル発生時にユーザー側が極端に不利な状況になってしまいます。

つまり、口座開設前に必ず規約の核心部分を理解する必要があるんです。

ここが重要!

契約前に“読み飛ばす”のではなく、不利な条件がないかを確認する習慣をつけましょう。

3-3:警告・登録の見方|金融庁の登録一覧・警告情報を「先に」チェックする手順

海外取引所や海外FX業者を検討する前に、必ず確認しておきたいのが金融庁の情報です。

これを先に見るだけでも、危険な業者を避ける力が格段に上がります。

チェックすべきポイントは次の通り:

- 金融庁の登録済み業者一覧

→ 国内で正式に認められているか - 警告リスト

→ 無登録でトラブルが多い業者として注意喚起されているか - 公式発表の更新日

→ 最新情報を確認してリスクを避ける

金融庁の情報は無料で閲覧可能なので、

口座開設を検討する前にまずこのチェックをするのが鉄則です。

ここが重要!

先に確認すれば、危険な選択肢を最初から排除できます。

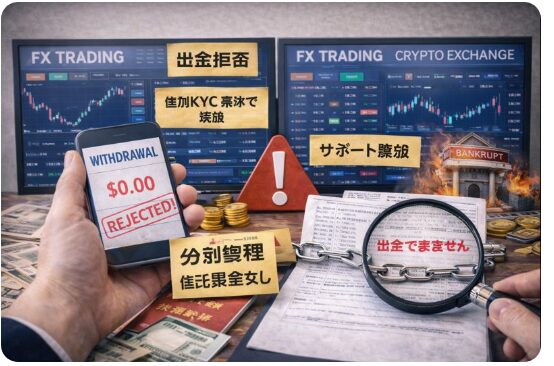

資金リスク(最重要)|業者破綻・出金停止・追加KYCで“戻らない”が起きる

海外FX・海外取引所を使ううえで、最も深刻なのが「資金が戻らないリスク」です。

利益が出ていても、出金できなければ意味がありませんよね。実はこの点こそ、国内サービスとの決定的な差が表れやすい部分なんです。

よくあるのが、出金遅延・出金拒否・手数料の突然の引き上げ・サポート不通といったトラブル。

さらに最近は、出金時に追加KYC(本人確認)を求められ、手続きが進まないまま資金が凍結されるケースも増えています。

また、業者が破綻した場合の扱いも重要です。

分別管理や信託保全がない業者では、倒産=資金消失につながる可能性があります。

これは規約を読まないと分からないことが多く、初心者ほど見落としがちです。

つまり、

「稼げるか」より先に「安全に出入りできるか」を確認しないと、自己責任の重さを一気に背負うことになります。

4-1:出金トラブルの典型|出金遅延・拒否・手数料増・サポート不通のパターン

実は、海外FX・海外取引所で一番多いトラブルが「出金できない」問題です。

利益が出ていても、引き出せなければ意味がありませんよね。

よくある出金トラブルには、次のようなものがあります。

- 出金がいつまでも処理されない(遅延)

- 理由不明の出金拒否

- 突然の手数料引き上げ

- 問い合わせてもサポートが返ってこない

特に注意したいのが、「出金直前」に発生するトラブルです。

取引中は問題なくても、資金を外に出そうとした瞬間に条件が変わるケースも珍しくありません。

ここが重要!

「出金できるかどうか」は、利益率よりも優先して確認すべき最重要ポイントです。

4-2:破綻・資産保全の差|分別管理・信託保全・保護制度の有無を見抜く

海外業者を使う場合、業者が破綻したらどうなるかを考えていますか?

実はここで、国内と海外の差がはっきり出ます。

チェックすべきポイントは以下です。

- 顧客資金の分別管理があるか

- 信託保全の仕組みがあるか

- 破綻時の返還ルールが明示されているか

多くの海外業者では、信託保全が義務ではありません。

そのため、倒産=資金が戻らない、というリスクも現実的に存在します。

ここが重要!

「万が一のときに守られるか」を事前に確認しない取引は、完全な自己責任になります。

4-3:決済・送金の注意|クレカ・海外送金・ステーブル経由など、入口/出口のリスク

海外取引では、**入金方法より「出金経路」**のほうが重要です。

入り口は簡単でも、出口が塞がれるケースが多いからです。

代表的な注意点はこちら。

- クレジットカード:出金不可・返金扱いのみ

- 海外送金:手数料・着金遅延・銀行拒否のリスク

- ステーブルコイン:ネットワーク間違い・凍結リスク

入口と出口が一致しないと、資金が宙に浮くこともあります。

ここが重要!

入金前に「どの方法で、確実に出金できるか」を必ず確認しましょう。

市場リスクと商品リスク|高レバ・急変・ロスカット不全で損失が拡大する

海外FXや海外取引所では、市場リスクと商品リスクが一気に表面化しやすいのが特徴です。

高レバレッジで取引できる分、相場が思惑と逆に動いた瞬間、損失が想定以上に拡大することも珍しくありません。

特に注意したいのが、経済指標の発表や要人発言による急変動です。

相場が一瞬で動くと、注文が想定価格からズレて約定する「スリッページ」が発生し、ロスカットが間に合わないケースもあります。

これは国内よりも約定条件が厳しい海外業者で起きやすい現象です。

また、高レバレッジは利益だけでなく損失も同じ倍率で増幅します。

最大でいくら失う可能性があるのかを、元本ベースで先に固定して考えることが不可欠です。

スワップや金利差についても、プラスだけを期待せず、条件変更や逆回転を前提に考える必要があります。

つまり、

「値動き+商品仕様」を理解しないまま使うと、自己責任の重さが一気に現実化するということですね。

5-1:為替変動リスク|指標・要人発言・急変で滑る(スリッページ)前提で設計する

海外FXでは、相場急変が“前提”で取引を考える必要があります。

特に経済指標や要人発言のタイミングは要注意です。

起きやすい現象はこちら。

- 注文価格と実際の約定価格がズレる(スリッページ)

- ロスカットが想定より遅れる

- 一瞬で証拠金が吹き飛ぶ

国内より約定条件が緩い分、想定外の損失が発生しやすいのが海外取引です。

ここが重要!

「急変しても耐えられる設計」になっていない取引は、長続きしません。

5-2:レバレッジの破壊力|最大損失(想定)を“元本ベース”で先に固定する

高レバレッジは魅力的ですが、利益と同じ速度で損失も拡大します。

ここで大切なのは、「いくらまで失っていいか」を先に決めることです。

考え方のポイントは、

- ポジションごとの最大損失を金額で把握

- 口座資金の何%を失ったら撤退するか決める

- レバレッジではなく“元本”でリスクを見る

これを決めずに取引すると、感情に振り回されやすくなります。

ここが重要!

レバレッジは武器にも凶器にもなる。制御できなければ使うべきではありません。

5-3:スワップ・金利差の誤解|プラスより「逆回転・急変・条件変更」を想定する

「スワップがもらえるから長期保有」

実は、これもよくある誤解です。

海外FXでは、

- スワップ条件が突然変更される

- プラスだったものがマイナスに反転する

- 週末や急変時に一気に不利になる

といったことが現実に起こります。

つまり、

スワップは“確定利益”ではなく“変動条件付きの付加要素”にすぎません。

ここが重要!

スワップ前提の戦略は、条件変更に耐えられるかを必ず確認してから使いましょう。

暗号資産特有のリスク|ハッキング・カストディ・上場廃止で資産が吹き飛ぶ

暗号資産取引では、FXとは異なる**“暗号資産特有のリスク”**を正しく理解しておく必要があります。

価格変動だけでなく、ハッキング・取引所管理(カストディ)・上場廃止といった要因で、資産そのものが失われる可能性があるからです。

特に重要なのが、取引所に預けた瞬間に発生する相手方リスク。

実は、暗号資産は銀行預金のように保護されているわけではなく、取引所の管理体制やセキュリティに強く依存します。

海外取引所の場合、トラブル時に補償されないケースも珍しくありません。

また、個人側の対策も不可欠です。

2段階認証(2FA)を設定していない、フィッシング対策が甘い、端末管理が不十分――

こうした状態では、自分のミスが即「資産消失」につながることもあります。

さらに、取扱銘柄の流動性低下や突然の上場廃止、出金停止といった事例も現実に起きています。

つまり、「価格が上がるか」以前に「資産を守れるか」を最優先で考える必要がある、ということですね。

6-1:取引所リスク(カストディ)|預けた時点で“相手方リスク”が発生する

暗号資産取引で見落とされがちなのが、取引所に預けた瞬間に発生するリスクです。

実は、暗号資産は銀行預金と違い、預けた時点で取引所側の管理に依存する資産になります。

カストディ(保管)に関する主なリスクはこちら。

- 取引所がハッキングされる

- 内部不正や管理ミスが起きる

- 破綻時に資産が返還されない可能性

- 海外取引所では補償制度がないケースが多い

つまり、

「自分のウォレットにある資産」と

「取引所に置いている資産」は、安全性がまったく違うということですね。

ここが重要!

取引所に預けている時点で、価格変動とは別の“相手方リスク”を負っていると理解しましょう。

6-2:セキュリティ実務|2FA・フィッシング対策・端末防御・ホワイトリスト設定

暗号資産では、セキュリティ対策=資産防衛そのものです。

ここを甘く見ると、価格以前に資産が消える可能性があります。

最低限、必ずやるべき対策はこちら。

- 2段階認証(2FA)の有効化

- フィッシング対策(URL・メールの確認)

- 取引専用端末・ブラウザの使用

- 出金先アドレスのホワイトリスト設定

特に多いのが、

「公式を装ったメール・SMS・広告リンク」からの被害です。

一度認証情報を抜かれると、取り戻すのはほぼ不可能になります。

ここが重要!

暗号資産は“自分で守らないと誰も守ってくれない”資産だと意識しましょう。

6-3:取扱い銘柄・流動性リスク|スプレッド拡大・上場廃止・出金停止の現実

海外取引所では、取扱銘柄の多さが魅力に見えますよね。

ですが実は、流動性と継続性に大きなリスクがあります。

よくある問題は次の通りです。

- 出来高が少なくスプレッドが急拡大

- 突然の上場廃止

- 廃止後に出金できなくなる

- 価格はあっても売れない状態

特にマイナー銘柄では、

「気づいたら逃げ場がない」状況になることも珍しくありません。

ここが重要!

銘柄選びは“将来性”だけでなく“逃げやすさ”も必ず確認しましょう。

自己責任で負うべき「確認義務」|口座開設前に潰すチェックリスト

海外FXや海外取引所を使う場合、最終的にリスクを引き受けるのはすべて利用者自身です。

だからこそ重要になるのが、口座開設前に果たすべき「確認義務」なんです。

実は、多くのトラブルは「知らなかった」「確認していなかった」ことで起きています。

事業者が登録されているのか、警告情報は出ていないか、運営実体や所在地・連絡先は明確か。

こうした基本情報を事前に確認するだけで、避けられるリスクは少なくありません。

また、取引条件の確認も欠かせません。

手数料やスプレッド、スワップ条件、約定方式、ロスカットルールなどは、損益に直結する重要項目です。

ここを理解せずに取引を始めると、想定外の損失につながります。

さらに、資金管理も自己責任の核心です。

入金額の上限、資金の分散、出金テスト、そして「ここまで来たら撤退する」という基準を先に決めておくこと。

つまり、始める前にどこまで守れるかを決めることが、自己責任を果たす第一歩ということですね。

7-1:事業者チェック|登録/警告・運営実体・所在地・連絡先・監査/説明資料の有無

海外取引では、最終判断を下すのは自分自身です。

そのため、事業者チェックは“義務”と考えたほうが安全です。

最低限チェックすべき項目はこちら。

- 金融当局の登録・警告情報

- 運営会社の実体・所在地

- 連絡先やサポート体制の明確さ

- 監査報告や説明資料の有無

これらが曖昧な業者は、

トラブルが起きたときに一切責任を取らない可能性があります。

ここが重要!

情報を出さない業者ほど、リスクも大きいと考えましょう。

7-2:取引条件チェック|手数料・スプレッド・スワップ・約定方式・ロスカット条件

取引条件は、実際の損益を左右する超重要ポイントです。

広告では有利に見えても、実態が違うこともあります。

確認すべきポイントは、

- 取引手数料・隠れコスト

- スプレッドの広がり方

- スワップ条件の変更可否

- 約定方式(滑りやすいか)

- ロスカットの基準と実行タイミング

条件を理解しないまま使うと、

「なぜ負けたのか分からない」状態になります。

ここが重要!

取引条件を理解せずに始めるのは、ルールを知らずに勝負するのと同じです。

7-3:資金管理チェック|入金上限・分散・出金テスト・“撤退基準”を先に決める

最後に最も大切なのが、資金管理のルールを先に決めることです。

感情で判断すると、ほぼ確実に失敗します。

事前に決めておきたいポイントはこちら。

- 1業者あたりの入金上限

- 複数業者への分散

- 少額での出金テスト

- 損失が出た場合の撤退基準

これを決めておくだけで、

致命的なダメージを避けやすくなります。

ここが重要!

海外取引で生き残る最大のコツは、「いつ撤退するか」を最初に決めることです。

トラブル事例と対応フロー|出金不能・凍結・流出が起きたときの優先順位

海外FXや海外取引所を利用していると、出金不能・口座凍結・資金流出といったトラブルが突然起きることがあります。

しかも厄介なのは、「少し待てば解決するだろう」と様子を見ている間に、状況が一気に悪化するケースが多い点です。

特に多いのが、出金申請後に求められる追加KYC(本人確認)や、理由が曖昧なままの凍結対応。

この段階で証拠を残さず対応してしまうと、後から「言った・言わない」の問題になり、交渉が極端に不利になります。

だからこそ、初動対応の優先順位が非常に重要なんです。

また、被害が疑われる場合は、追加入金やAPI連携を続けると損失が連鎖的に拡大する恐れもあります。

パスワードや2FAの再設定など、被害を止める行動を即座に取ることが欠かせません。

さらに現実として、海外業者のトラブルは国内の相談窓口やADRが十分に機能しない場合も多いです。

つまり、起きてから考えるのではなく、起きた瞬間にどう動くかを知っておくことが、自己責任を果たすうえでの最大の防御策になります。

8-1:出金できない/凍結の初動|追加KYC対応・証拠保全・出金経路の切替え

海外FX・海外取引所でトラブルが起きたとき、最初の動きが結果を大きく左右します。

特に多いのが、「出金申請をしたら突然凍結された」というケースです。

出金不能・凍結が起きた直後にやるべきことは以下です。

- 追加KYC(本人確認)の要求内容を正確に確認

- やり取りの履歴(メール・チャット)をすべて保存

- 取引履歴・入出金履歴をスクリーンショットで保全

- 可能なら出金経路の切替えを試す

焦って感情的に連絡すると、

規約違反扱いされるリスクが高まる点にも注意が必要です。

ここが重要!

「まず証拠を残す」→「冷静に条件を確認する」が、初動対応の鉄則です。

8-2:被害拡大を止める手順|追加入金停止・API無効化・パスワード/2FA再設定

トラブル時に一番やってはいけないのが、

「取り戻そうとして追加入金すること」です。

被害拡大を防ぐため、すぐに行うべき対応はこちら。

- 追加入金を即停止

- API連携があればすべて無効化

- パスワード変更・2FA再設定

- 連携ウォレットやメールのセキュリティ確認

特にAPI連携を放置していると、

資金が自動的に動かされ続けるリスクがあります。

ここが重要!

「取り返す」より先に「止血する」ことが、被害を最小化する唯一の方法です。

8-3:相談先の現実|国内窓口(消費者・金融ADR等)と海外事業者の限界整理

「どこかに相談すれば何とかなるはず」

そう思いたくなりますが、海外取引の相談先には限界があります。

現実的な整理は以下の通りです。

- 消費生活センター:状況整理や助言は可能

- 金融ADR:国内業者のみが対象

- 金融庁:警告・注意喚起は出せるが個別解決は不可

- 海外業者:最終判断は相手次第

つまり、国内制度で強制的に解決できないケースが多いということです。

ここが重要!

「相談できる=解決できる」ではない現実を理解しておくことが重要です。

税金・確定申告・記録管理|海外取引ほど“証拠”と“計算”が重要になる

海外FXや海外取引所を使う場合、税金・確定申告・記録管理は「後回し」にすると一番痛いポイントになります。

利益が出たあとに「計算できない」「証拠が足りない」と気づいても、修正は簡単ではありません。

特に海外取引では、取引履歴や損益計算を自分で管理する前提になります。

国内サービスのように、年間取引報告書が自動で整うとは限らないんです。

FXと暗号資産では課税区分も異なり、損益通算や損失繰越の扱いも変わるため、制度の前提を理解していないと申告ミスにつながります。

また、暗号資産は複数取引所をまたぐケースが多く、

評価方法や計算書の作成、履歴保存を怠ると、税務調査時に説明できないリスクも高まります。

つまり、

海外取引ほど「儲かった後」ではなく「始める前」から、証拠と計算を意識した運用が必須ということですね。

9-1:FXの課税の基本|申告区分・損益通算・損失繰越など、制度の前提を押さえる

海外FXで利益が出た場合、税金は自分で計算・申告する必要があります。

ここを知らずに進めると、後で大きな問題になります。

基本的なポイントはこちら。

- 国内FXと海外FXは申告区分が異なる

- 損益通算できる範囲が限定される

- 損失繰越ができないケースもある

「利益が出たら税金を払う」ではなく、

「どの区分で、どう計算するか」が重要になります。

ここが重要!

税務は“後から調べる”では遅い分野だと理解しておきましょう。

9-2:暗号資産の税務|計算書・評価方法・取引履歴の保存(取引所をまたぐ前提)

暗号資産は、税務上の管理が特に複雑です。

海外取引所を使う場合、その難易度はさらに上がります。

注意すべきポイントはこちら。

- 取引履歴を自分で保存・管理する必要がある

- 複数取引所をまたぐと計算が煩雑になる

- 評価方法を一貫させないと説明できない

履歴が欠けると、

税務調査時に不利になるリスクも高まります。

ここが重要!

暗号資産は「儲かったか」より「説明できるか」が重要です。

9-3:最新情報の更新ルール|登録一覧・警告・税務資料を定期チェックする運用

海外取引を続けるなら、情報のアップデートを習慣化する必要があります。

制度や規制は、ある日突然変わることがあるからです。

最低限、定期的に確認したい情報はこちら。

- 金融庁の登録・警告情報

- 税制改正や国税庁の資料

- 取引所の規約変更・アナウンス

「知らなかった」は、

海外取引では通用しない自己責任になります。

ここが重要!

海外取引で生き残るコツは、取引スキルより“情報更新力”です。

結論

海外FX・海外取引所は、確かに高レバレッジや自由度の高さといった魅力があります。

しかしこの記事で見てきた通り、その裏側には法的保護の弱さ・資金が戻らないリスク・トラブル時に頼れる先が少ない現実があります。

重要なのは、「自己責任=運が悪ければ仕方ない」ではないという点です。

事前に仕組みを理解し、確認すべきポイントを潰しておけば、回避できるリスクは確実に減らせます。

今日からできる行動はシンプルです。

まずは、

①金融庁の登録・警告情報を確認する

②利用規約(準拠法・管轄・免責)を読む

③少額で出金テストを行い、撤退基準を決める

この3つを徹底するだけでも、判断の質は大きく変わります。

つまり、

正しく自己責任を果たせば、海外取引は「危険」ではなく「選択肢」になります。

焦らず、条件とリスクを理解したうえで、自分に合った取引環境を選んでください。

最後まで読んでくださり、ありがとうございました!

コメント