「フリーターのままでいいのか」「正社員とフリーランス、どちらが現実的なのか」

こうした悩みで検索している人は、実はかなり多いです。

正直なところ、相談の現場でも答えを一つに決めきれずに迷っている人がほとんどです。

よくある勘違いですが、

「フリーランス=自由で稼げる」「正社員=安定して安心」と

単純に分けて考えると、あとでお金の壁にぶつかりやすくなります。

実際は、貯金・税金・保険・仕事の取り方をどう整えるかで

選択肢の向き不向きが大きく変わります。

この記事では、フリーター・アルバイトから

正社員やフリーランスへ移行する際に

「何から準備すればいいのか」「どこで詰まりやすいのか」を

お金の流れに沿って整理します。

つまり、勢いで動く前に

判断材料をそろえるための記事という位置づけです。

今の収入や貯金が多くなくても、検討できる内容から見ていきましょう。

フリーター・アルバイトから正社員・フリーランスへ移る「お金の全体像」

「フリーランスに興味はあるけど、結局いくら貯金があれば動けるの?」

「税金や保険が怖くて踏み出せない…」

実は、この2つの不安で止まっている人が一番多いです。相談でも、仕事内容より先にお金の見通しが立たずに迷うケースが目立ちます。

よくある勘違いですが、フリーターから正社員・フリーランスへ移るときは、気合いや根性よりも「順番」が結果を分けます。

先に全部調べようとすると、情報が多すぎて動けなくなるんですよね。

この記事では、移行時に詰まりやすいポイントを貯金・税金・保険・案件獲得の4つに分けて、整える順番を具体化します。

未経験・低貯金でも、現実的に検討できるように、判断基準と比較軸を一緒に整理していきます。

1-1: 「フリーランス」で検索する人が本当に不安に感じているお金の正体

実は、「フリーランスって稼げますか?」と聞かれることはあまりありません。

相談の現場で多いのは、「生活が回らなくならないか」という不安です。

具体的には、こんな悩みがセットで出てきます。

- 月ごとの収入がバラバラで家賃を払えるか不安

- 税金や保険を自分で管理できる気がしない

- 仕事が切れた瞬間、収入がゼロになるのが怖い

- 正社員に戻れなくなるのでは?という心理的ブレーキ

つまり、多くの人が知りたいのは

「自由かどうか」ではなく「続けられるかどうか」なんですね。

ここが重要!

フリーランスの不安は仕事内容より「お金の見通し」が見えていないことから生まれます。

1-2: 貯金・税金・保険・案件の4点を順番に整える理由

よくある勘違いですが、

「稼げる仕事を見つけてから考えればいい」と思うと、ほぼ確実につまずきます。

実務でおすすめしている順番は、次の4つです。

- 貯金:収入が止まっても耐えられる月数を把握

- 税金:想定年収から引かれる額をざっくり知る

- 保険:会社を辞めた後の保障の空白を埋める

- 案件:毎月の最低ラインを作れるか確認

この順で整理すると、

「正社員のほうが安心か」「フリーランスでもいけそうか」が冷静に判断できます。

つまり、仕事探しは一番最後でも遅くないということですね。

1-3: フリーター・アルバイトから移行する人が見落としがちなポイント

「自分は未経験だし、貯金も少ないから無理ですよね?」

これは本当によく聞かれます。

正直に言うと、低貯金=即NGではありません。

判断の軸はここです。

- 支出をどこまで下げられるか

- 収入を増やす手段が複数あるか

- 最低3か月分の生活費を作れる見込みがあるか

この3点が見えていれば、選択肢は一気に広がります。

つまり、

今の年収や肩書きより「これからの設計」が大事ということですね。

選択肢の比較:正社員とフリーランス、どちらに移るべきか(お金の観点)

「正社員とフリーランス、結局どっちが得なんですか?」

この質問、実はかなり多いです。正直に言うと、お金の面だけ見ても一概にどちらが正解とは言えません。

なぜなら、収入の入り方・税金や保険の仕組み・将来の伸ばし方が、まったく違うからです。

よくある勘違いですが、

正社員は「安定=手取りが多い」、フリーランスは「不安定=稼げない」と単純に分けると判断を誤りやすいです。

実務で見ていると、固定給があっても手取りが伸びにくい人もいれば、

案件単価と稼働を調整して、意外と安定しているフリーランスもいます。

この章では、

収入構造・社会保険と年金の負担・安定性と成長性という3つの軸から、

正社員とフリーランスを冷静に比較します。

「今の自分の生活費だと、どちらが合うのか?」

「将来どこまで収入を伸ばしたいのか?」

そんな判断材料をそろえるためのパートです。

2-1: 収入構造の違い:固定給+賞与+福利厚生 vs 案件単価×稼働(手取りの考え方)

実は、正社員とフリーランスで一番悩むのがこの「収入構造」の違いなんです。

よくあるのが、「フリーランス=自由に稼げる」と思い込むパターン。

でも正直、固定給と案件収入は性質がまったく違うんですよね。

まず、それぞれを簡単に分けると…

正社員の収入:

- 毎月固定給が入る

- 賞与(年2回など)があることが多い

- 福利厚生(交通費・健康保険の会社負担など)が付く

フリーランスの収入:

- 案件ごとの単価×稼働時間で決まる

- 収入は働いた分だけ

- ボーナスはなく、自分で積み立てる必要がある

つまり、

正社員は安定した手取りの見通しが立ちやすい。

フリーランスは働き方次第で伸びる可能性もあるけど、波が出やすいということですね。

ここが重要!

収入で迷ったときは、「月ごとのブレを許容できるか」を判断基準にすると道が見えます。

2-2: 社会保険・年金の差:会社員(社会保険)と個人事業主(国保・国民年金)の負担比較

「社会保険って何が違うの?」

この質問もよく受けます。

実は、会社員とフリーランスで負担の仕方が変わるので、ここを理解すると不安がグッと減ります。

簡単に整理すると次の通り。

会社員(社会保険)

- 健康保険と厚生年金

- 保険料の半分を会社が負担

- 傷病手当金・出産手当金などの制度あり

フリーランス(国保・国民年金)

- 国民健康保険+国民年金

- 保険料は全額自己負担

- 傷病・出産の補償は任意加入(付加保険等)になる

つまり、フリーランスになると社会保険料が増える可能性があるんです。

正直、「保険料が高くなった」と感じる人は多いです。

ここが重要!

単純に給与の額面を比べるだけでなく、

手取り=収入−税金・保険料で考えることが判断のポイントになります。

2-3: 安定性と成長性:雇用の安定(正社員)/収入上限(フリーランス)の現実的な見方

正直、「安定」と聞くと多くの人はまず正社員を思い浮かべると思います。

でも実務で相談を受けていると、安定にも種類があるんだなと感じます。

例えば…

正社員の安定

- 定期的な給与

- 解雇リスクが低い(法律・制度で守られやすい)

フリーランスの安定

- 仕事の幅を広げることでリスク分散できる

- クライアントが複数あると、1社依存が減る

一方で、フリーランスは収入の上限が見えにくいという面もあります。

少しずつ単価を上げたり、専門性を出せば収入が伸びる可能性もありますよね。

ここが重要!

単純に「安定=正社員」と考えるのではなく、

自分がどのタイプの安定を求めているかで判断することが、一歩を決める判断基準になります。

お金の基礎準備チェックリスト:移行前に最低限そろえる“土台”

「やることが多すぎて、結局どこから手をつければいいのか分からない」

フリーターやアルバイトから正社員・フリーランスへの移行を考えたとき、

多くの人がここで止まります。正直、情報を集めれば集めるほど不安が増えるんですよね。

よくある勘違いですが、

移行前に“全部完璧に整える”必要はありません。

実務の現場で見ると、つまずく人ほど

生活費・税金・手続きの優先順位が曖昧なまま動こうとする傾向があります。

この章では、移行前に最低限そろえておきたい「お金の土台」を

生活防衛資金・税金と確定申告・開業手続きの3つに絞って整理します。

未経験・低貯金でも現実的に進められるよう、

「今やること」「後回しでいいこと」を分けて考える視点を持ちましょう。

つまり、焦らず順番を決めるためのチェックリスト、という位置づけです。

3-1: 生活防衛資金の目安:必要な月数・優先順位・貯め方(口座分けと自動化)

実は、移行前に一番聞かれるのが「どれだけ貯めればいいですか?」という質問です。

正直、これは人によって違いますが、仕組みとして考える順番はあります。

移行前に考えるべき生活防衛資金の目安はこんな感じです。

- 3ヶ月分:まずの目安

- 6ヶ月分:心の余裕が出るライン

- 12ヶ月分:収入が波でも安心できる目安

よくある勘違いですが、

「多ければ多いほどいい」は、実務では逆効果になることもあります。

貯めすぎると逆に動き出せなくなるからです。

ポイントは次の3つです。

- 固定費の把握

- 生活費の見積もり

- 自動化貯金(別口座・自動振替など)

ここが重要!

貯め方は一気にではなく、

自動化して積み上げる仕組みを作ることがストレスを減らします。

3-2: 税金と確定申告の基礎:青色申告/白色申告・帳簿・freee等ツールの選び方

「税金ってどこから関係するんですか?」

これも移行前によくある疑問です。

実は、確定申告や帳簿管理を最初から難しく考えすぎてしまう人が多いんです。

まずは最低限で考えるべきポイント。

申告の種類

- 白色申告:ルールがシンプル

- 青色申告:65万円控除など節税効果あり(ただし一定の帳簿が必要)

帳簿管理

- 領収書整理

- 収入・支出の記録

- 帳簿ソフトの利用(freee・マネーフォワードなど)

正直、最初から全部完璧にする必要はありません。

でも、申告の種類と控除の仕組みを知っておくだけで、税金の見通しがかなり変わります。

ここが重要!

確定申告で損をしないポイントは、

帳簿を日々積み上げる習慣をつけることです。

ソフトを活用すると、負担がぐっと軽くなります。

3-3: 開業手続き:開業届・青色申告承認申請・屋号・銀行口座/クレカ分離のタイミング

「開業届って出したほうがいいの?」

という相談も本当によくあります。

実務的には、移行のタイミングと目的で考え方が変わります。

まず、開業手続きの主要ポイントは次の通り。

- 開業届:税務署に提出(フリーランスのスタート宣言)

- 青色申告承認申請:節税メリットを得るため

- 屋号の設定:個人でも信用につながる

- 銀行口座/クレカの分離:プライベートと事業用を分ける

よくある勘違いですが、

「開業届は早ければ早いほどいい」

わけではありません。

収入の見通しが立ってから出すという選択肢もあります。

ここが重要!

書類はタイミングで意味が変わるので、

収入の状況と税金・控除の見込みを合わせて考えるのが実務の判断基準です。

フリーランスとして稼ぐ方法と職種:未経験〜経験者までの仕事一覧

「フリーランスって、結局どんな仕事があるの?」

ここで手が止まる人は本当に多いです。正直、SNSや動画で見る成功例だけを信じると、現実とのギャップに戸惑いやすくなります。

よくある勘違いですが、

フリーランスの仕事は「特別な才能がある人だけの世界」ではありません。

実務では、未経験から入れる仕事と経験を積んで単価を上げていく仕事がはっきり分かれています。

どこから入るかで、その後の伸ばし方も変わります。

この章では、

IT系・Web/クリエイティブ系・コンサルや専門職といった代表的な職種について、

「どんな案件が多いのか」「単価はどう決まるのか」「未経験でも現実的か」を整理します。

もし自分なら、

今のスキルで入口に立てるか、

半年〜1年で単価を上げられそうか、

この2点を基準に職種を比較します。

仕事選びで迷わないための、地図を作るパートです。

4-1: IT系:エンジニア/開発/クラウド/AWS/データ分析の案件イメージと単価の考え方

実は、IT系フリーランスに憧れて検索する人は多いですが、

「どの仕事が現実的か」「どのくらい稼げるか」は結構イメージが分かれます。

正直、「IT=高単価」というイメージだけで飛び込むと、

最初の案件獲得で迷いやすいです。

ここでは、未経験〜経験者まで代表的な仕事と単価感を整理します。

IT系フリーランスの仕事例:

- Webエンジニア:PHP/JavaScript系(案件単価 30〜70万円/月)

- クラウドエンジニア(AWS/GCP):インフラ設計・運用(60〜120万円/月)

- データ分析・機械学習:分析レポート・モデル構築(70〜150万円/月)

- バックエンド/フロントエンド:機能実装・UI改善(50〜90万円/月)

よくある勘違いですが、

「単価は最初から高い」は期待しすぎです。

実務ではスキルの実績と特殊性で単価が決まるケースが多いんですね。

ここが重要!

最初の案件は単価よりも、経験値と実績を積める内容かどうかで選ぶと、その後の単価アップがスムーズになります。

4-2: Web・クリエイティブ系:Web制作/デザイン/ライター/動画/SNS運用の入口設計

「クリエイティブ系のフリーランスは敷居が低い」と思い込みがちですが、

実は、未経験でも入りやすい領域と、経験がないと稼ぎにくい領域が混在します。

代表的な仕事と入口のポイントは次のとおりです。

Web・クリエイティブ系の仕事例:

- Web制作(LP/サイト構築):30〜80万円/件

- デザイン(UI/ロゴ/グラフィック):10〜60万円/件

- ライター:1文字1円〜5円、案件によっては5〜15万円/本

- 動画編集:1本5〜30万円

- SNS運用:投稿戦略・顧客対応(30〜80万円/月)

ただ、正直な話、

単価だけで判断すると、初心者は低単価案件に流されやすいです。

だから、入口設計としては次の視点が有効です。

- 小さくても完遂できる案件から経験を積む

- 得意なジャンルを先に絞る(例:美容・飲食・不動産など)

- ポートフォリオ用の“成果物”を先に自分で作る

ここが重要!

未経験の場合、実績の見せ方=入口の質です。

最初に入りやすい仕事で実績を積んでから、単価アップを狙う流れが現実的です。

4-3: コンサル・専門職:高単価の作り方(実績の見せ方・再現性・紹介導線の作り方)

実は、コンサルや専門職は“最初の入口”が一番難しいジャンルです。

経験が浅いと「何を売りにするか」がよく分からず、

ただ高単価を狙って応募してしまう人が多いんですね。

このジャンルで稼ぐには次の3つがポイントになります。

- 実績の見せ方

単なる作業ではなく、「どんな成果を出したか」を数字で示す - 再現性の提示

「この手法は他でも使える」という説明があると信頼感が上がる - 紹介導線の設計

紹介・リピートを得られる関係性を先に作る

コンサル系の単価は、

月100万円〜300万円というのも珍しくありません。

でも、これは実務経験と実績が裏付けになって初めて成立します。

ここが重要!

高単価を狙うなら、価値提供の根拠=成果を最初に設計すること。

経験値と成果を説明できれば、予算感が一気に変わります。

仕事獲得の具体手法:受注・案件獲得と契約の実務(営業〜契約書)

「仕事はどうやって取るんですか?」

フリーランス相談で、ほぼ必ず出る質問です。正直、ここを甘く見ていると、スキルがあっても収入が安定しません。逆に言うと、仕事の取り方を理解するだけで不安はかなり減ります。

よくある勘違いですが、

「とりあえずクラウドソーシングに登録すれば何とかなる」「営業は得意な人がやるもの」

こう考えてしまうと、単価が上がらず疲弊しやすいです。実務では、入口の選び方と契約の理解で差がつきます。

この章では、

エージェント・クラウドソーシング・直営業(SNSや紹介)をどう使い分けるか、

実績が少なくても案件につながるポートフォリオの考え方、

そして後から揉めやすい業務委託契約のポイントを整理します。

もし自分なら、

「今の経験で通りやすい入口はどこか」

「トラブルを避けるために何を確認すべきか」

この2つを基準に進めます。

営業から契約までを“流れ”で理解するためのパートです。

5-1: 入口の使い分け:エージェント/クラウドソーシング/直営業(SNS・紹介)の選択基準

「案件ってどこから探せばいいですか?」

この質問は、フリーランス相談でトップ3に入ります。

実は、入口は一つではありません。

自分のスタイル・スキル・経験値で使い分けるのが現実的です。

代表的な入口は次の3つ。

- エージェント

案件の質・単価交渉・条件調整をサポートしてくれる - クラウドソーシング

初心者でも入りやすいが、単価は低めになりやすい - 直営業(SNS・紹介)

自分で顧客を開拓する必要があるが、単価は高め

例えば、未経験〜浅い実務経験なら

クラウドソーシングやエージェントからの案件獲得が現実的です。

一方、実績が積めて「こういう成果を出せる」と言えるなら、

SNSや紹介で直接案件を取るほうが単価・条件ともに有利になります。

ここが重要!

入口は固定化しないこと。

時期やスキルに応じて入口を組み合わせると、案件獲得が安定します。

5-2: ポートフォリオ設計:実績がなくても案件が取れる“見せ方”と作成手順

「実績がないから案件が取れない」

これは本当によくある悩みです。

でも、実は実績を作るための“見せ方”があると、状況は変わります。

基本の作成手順は次のとおり。

- 成果物を用意する

過去の仕事・架空案件・自主制作でもOK - 課題と解決を明確にする

「何をどう改善したか」を具体的に説明する - 数字や反応を付ける

アクセス数、CV率、売上改善など - ストーリーで見せる

問題→対応→結果の流れで短くまとめる

ポートフォリオは単に作品を並べればいいわけではなく、

採用側が「何ができるのか」を一瞬で理解できる形にすることがカギです。

ここが重要!

案件獲得は実績ベースではなく、

「信頼と再現性」を見せる仕組み作りが勝負を分けます。

5-3: 契約の基本:業務委託契約の必須項目(報酬・検収・納期・著作権・秘密保持・解除)

契約は、フリーランスになってから初めて直面する人が多いテーマです。

よくある勘違いですが、

「契約書は後でいい」と思っていると、

あとでトラブルになるケースが本当に多いです。

契約時に最低限確認したいポイントは次の通り。

- 報酬:支払額と支払条件(入金日・通帳/振込情報)

- 検収:成果物に不備があった場合の対応

- 納期:期日の明記と遅延の扱い

- 著作権:成果物の扱いと帰属

- 秘密保持:情報の守秘義務

- 解除:契約終了条件・違約金

実務で見ていると、

「契約書を後回しにした結果、支払いが遅れた」

という相談は非常に多いです。

ここが重要!

契約は条件整理のツールです。

最初にきちんと書面で合意することで、

あとから揉めるリスクがぐっと下がります。

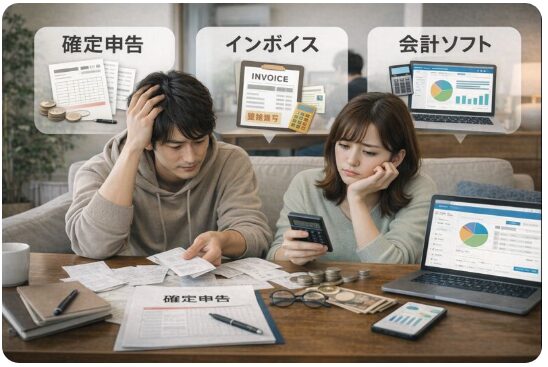

税務・会計・請求まわりの実務:確定申告〜インボイス制度まで(実務解説)

「税金や会計が一番不安で、フリーランスに踏み出せない」

実は、この声はかなり多いです。仕事の内容よりも、確定申告やインボイス制度が分からず止まってしまう人のほうが目立ちます。

よくある勘違いですが、

税務や会計は「完璧に理解してから始めるもの」ではありません。

実務で見ると、つまずく人ほど最初から全部覚えようとして、

結果的に何も手を付けられなくなっています。

この章では、フリーランスとして避けて通れない

確定申告・インボイス制度・日々の会計運用を、

「最低限ここを押さえれば回る」という視点で整理します。

経費や按分、青色申告の考え方、会計ソフトの使い分けなど、

初心者が混乱しやすいポイントを中心に解説します。

もし自分なら、

ミスしやすい所だけ先に把握し、あとはツールに任せる、

この割り切りで進めます。

税務を理由に立ち止まらないための実務パートです。

6-1: 確定申告の流れ:経費・按分・青色申告のメリットとミスしやすいポイント

「税金って何から始めればいいんだろう?」

正直、フリーランスになると最初に誰もが思う疑問です。

実は、確定申告は

申告の種類・経費の扱い・帳簿の付け方が分かれていて、

つまずきやすいポイントが最初からあります。

まずは基本の流れを押さえましょう。

- 年度内の収入と経費を整理

- 経費の按分(仕事用とプライベートの分け方)

- 帳簿付け(帳簿ソフトやエクセルでもOK)

- 税務署への申告(期限は原則3/15)

ここで迷うのが “青色申告” と “白色申告” の選び方です。

青色申告のメリット:

- 最大65万円の控除が受けられる

- 赤字を3年繰り越せる

- 帳簿がしっかりしていれば節税効果UP

白色申告の特徴:

- 帳簿は簡易でOK

- 青色より控除枠は小さい

よくある勘違いですが、

「青色申告は難しいからやめとこう」

と思う人ほど、**節税チャンスを逃してしまいます。

ここが重要!

最初は白色申告でも大丈夫。

でも、収入が安定してきたら青色申告を検討すると、手取りが増えやすくなります。

6-2: インボイス制度の判断:登録の必要性・取引先の要請・価格交渉・請求書の整備

インボイス制度に関しては、

「登録しないと仕事が取れないって本当?」

という悩みが多いです。

実は、制度は2023年から施行されましたが、

すべての人に登録義務があるわけではありません。

判断基準は、次の3つです。

- クライアントが消費税を控除したいか

- 売上規模が年間1,000万円を超える見込みか

- 取引先がインボイス登録者とのみ契約したいか

登録すると、消費税の仕組みが変わります。

登録のメリット

- 取引先が税控除できるため受注につながる可能性

- 消費税分を価格に上乗せできる

注意点

- 消費税の申告が必要になる

- 請求書のフォーマットが厳格に

つまり、

「今のクライアントがインボイスを重視しているか」

という判断が、登録するかどうかの大きな軸になります。

ここが重要!

自分だけで判断せず、クライアントに意向を直接聞くことで誤解や損を避けられます。

6-3: 運用フロー:会計ソフト(freee等)・領収書/電子取引・口座/カード分離・請求管理

税務と並んで悩むのが日々の“運用の仕方”ですよね。

確定申告のためだけに帳簿付けをするのは、正直しんどいです。

そこで実務でよく勧めるのが次の仕組み化です。

- 会計ソフトの活用(freee・マネフォなど)

入力負担を減らし、申告書もそのまま作れる - 領収書/電子取引の一元管理

紙・データを分けずに保存 - 口座/カードの分離

事業用とプライベートを明確に - 請求管理の仕組み化

請求書→入金→消込の流れをルール化

よくある失敗として、

「仕事用カードと生活用カードが混ざっていて何が経費か分からない」

というケースがあります。

ここが重要!

運用は最初に仕組みを作ることで、あとでラクになります。

面倒でも早めに分離しておくと、後のストレスが大きく減ります。

リスク管理と安心設計:「フリーランスの末路」を避けるための備え

「フリーランスはやめとけ」「将来が不安定で詰む」

こんな言葉を見て、検索を続けている人も多いですよね。正直、相談の現場でも

うまくいかなかった事例だけが強調されて語られることはよくあります。

よくある勘違いですが、

フリーランスの“末路”は働き方そのものが原因ではありません。

実務で見てきた限り、失敗する人には

収入の波への備えがない/守りを後回しにする/伸ばし方を考えない

という共通点があります。

この章では、収入の不安定さや入金遅延、単価の頭打ち、過労といった

現実的に起こりやすいリスクを整理したうえで、

保険・年金・緊急資金・相談先などの「先に用意できる備え」を確認します。

もし自分なら、

「最悪のケースでも立て直せるか?」を判断基準にします。

怖さを煽る章ではなく、長く続けるための現実的な設計図を持つためのパートです。

7-1: よくある失敗:収入の波・入金遅延・単価の頭打ち・過労のパターンと予防策

「フリーランスは自由でいいよね」と言われますが、

実務の相談で多いのは、自由ゆえの“収入の波”です。

よく聞くのがこんなパターン。

- 月ごとの収入がバラバラ

- 入金が遅れて生活費に影響

- 単価が頭打ちになりやすい

- 休めない・過労につながる

正直、収入が波なのは避けられません。

でも、波をどう乗り切るかの仕組みは作れます。

予防策として次のような考え方があります。

- 複数クライアントを持つ

1社依存を避ける - 支払いサイトの短い案件も混ぜる

現金化を早める工夫 - 単価見直しのタイミングを設ける

振り返りを定期的に - 適度な休みのルールを持つ

連続稼働を避ける

ここが重要!

波を「避けよう」とするより、

波を管理する習慣と仕組みを作ることが結果として安定につながります。

7-2: 社会的な保護の作り方:保険・年金・緊急資金・トラブル時の相談先を先に確保

フリーランスになると、

「誰かが守ってくれる」という安心感が無くなります。

だからこそ、自分で保護のネットを張る必要が出てきます。

代表的な備えは次の通りです。

- 国民健康保険+国民年金の理解

自己責任で払う仕組み - 任意保険の検討

傷病手当・障害保険など - 緊急資金の積み上げ

3〜6か月分の現金を確保 - 相談先を先に把握

税務署・労働局・無料相談窓口の連絡先

よくある勘違いですが、

「社会保険に入っていれば安心」と思う人ほど、

フリーランスになってから困ることが多いです。

ここが重要!

制度や保険は前もって用意することで、いざというときの対応力が変わります。

7-3: 継続して伸びる仕組み:学習投資・AI/クラウド活用・得意分野のプロダクト化

始めたばかりの頃は目の前の仕事で手一杯。

でもそこで止まってしまうと、成長が停滞しやすいです。

実務で見てきた人は、次のような習慣を持っています。

- 学習投資

定期的な勉強時間・技術のアップデート - AI/クラウド活用

定型作業の自動化・効率化 - 得意分野のプロダクト化

サービスやテンプレ化で価値を安定供給

例えば、

「SNS運用+自動リポストツール+分析レポート」

のように、サービスの価値をパッケージ化するだけで、

単価の底上げにつながることもあります。

ここが重要!

継続して伸びる人は、「仕事をこなすだけ」ではなく、

仕組みで稼ぐ回路を作っているという視点を持っています。

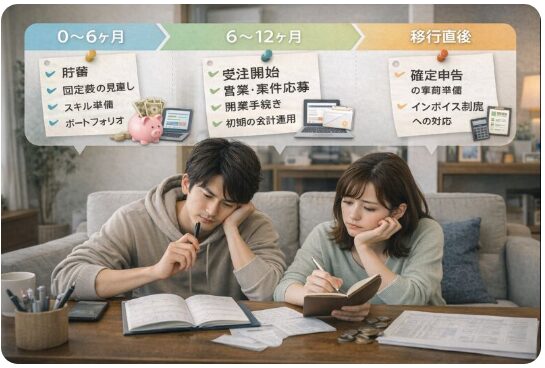

実践スケジュール:フリーター→正社員/フリーランス移行の段取り(0〜12ヶ月)

「結局、いつ・何を・どこまでやれば移行できるのか分からない」

フリーターやアルバイトから正社員・フリーランスを目指す人が、

最後に行き詰まるのがこのスケジュールの不透明さです。

正直、やること自体は多くありませんが、時期を間違えると一気に苦しくなります。

よくある勘違いですが、

「思い立ったら一気に切り替える」のは、

お金の面ではかなりリスクが高いです。

実務で見ていると、うまくいく人ほど

0〜6ヶ月、6〜12ヶ月、移行直後と段階を分けて準備しています。

この章では、

貯蓄や固定費の見直し、スキル準備、ポートフォリオ作成から、

受注開始・開業手続き・確定申告の事前準備までを

12ヶ月の流れで整理します。

もし自分なら、

「今は準備期なのか、動き出す時期なのか」を先に判断します。

焦らず進めるための、現実的な段取りを確認するパートです。

8-1: 0〜6ヶ月:貯蓄・固定費見直し・スキル準備・ポートフォリオの“最低ライン”作り

「いつ動き出せばいいんだろう?」

これはフリーターやアルバイトが正社員・フリーランスを目指すとき、

最初にぶつかる迷いです。

実務でよく話すのは、

0〜6ヶ月は準備期として、

お金の“守り”とスキルの“下地”を作ることに時間を使うとよい、ということです。

やることは次の通りです。

- 貯蓄:生活防衛資金をまずは3ヶ月分確保

- 固定費見直し:家賃・通信費・保険の再検討

- スキル準備:学びたい分野の基礎を固める

- ポートフォリオ作り:最低限の実績サンプルを準備

よくある勘違いですが、

「今すぐ稼げるスキルだけを追う」という人ほど、途中で止まってしまいます。

ここが重要!

まずは家計の“守り”を固めてから“攻め”に移ること。

この順番で考えるだけで、後がかなり楽になります。

8-2: 6〜12ヶ月:受注開始・単価見直し・開業手続き・確定申告の事前準備

6ヶ月を過ぎると、

「準備はある程度できたけど、何から始める?」

という段階に入りますよね。

ここで迷う人が多いのが、

受注を始めるタイミングと単価の考え方です。

このタイミングでやるべきことは次の4つです。

- 受注開始:エージェントやクラウドソーシングで仕事を取る

- 単価見直し:最初の仕事の評価と適正価格の調整

- 開業手続き:開業届・青色申告承認申請の提出

- 確定申告の事前準備:帳簿の付け方を固める

実は、ここで止まってしまう人は、

「税金が怖い」「書類が分からない」といった不安で立ち止まる傾向があります。

でも、実務では仕事と並行して学んでいく人がほとんどです。

ここが重要!

開業手続きは「完璧を目指す」より

収入の方向性が見えてきた段階で進める

という判断でも十分に機能します。

8-3: 移行直後の3ヶ月:収支管理・請求/入金管理・契約更新・保険/年金の切替チェック

移行直後、

「これで独立できた!」と喜ぶ人も多いですが、

正直な話、最初の3ヶ月は案外忙しいです。

というのも、ここでは

実際に回るかどうかの確認作業が必要だからです。

主なチェックポイントは次の通りです。

- 収支管理:毎月の収支が回るかを確認

- 請求/入金管理:請求書の送付スケジュール・入金の確認

- 契約更新:継続案件の話を進める

- 保険/年金:切替漏れがないか最終チェック

よくある失敗ですが、

「収入が出始めると管理がおろそかになる」人がいます。

これは思わぬ損失につながります。

ここが重要!

この段階で日々のルーティンの仕組み化をしておくと、

その後の安定につながります。

まとめと次の一歩:あなたに最適な“お金の準備”の選び方と行動指針

「ここまで読んだけど、結局自分は何から動けばいいのか」

おそらく、今いちばん多い迷いはここだと思います。正直、相談の現場でも

知識はそろったのに、行動に移せず止まってしまう人は本当に多いです。

よくある勘違いですが、

正社員かフリーランスかを“先に決める”必要はありません。

実務で見てきた限り、うまく進む人ほど

短期・中期・長期でやることを切り分けて考えています。

この章では、

短期は「守り(生活費・固定費・税金の把握)」、

中期は「稼ぐ力(仕事・単価・案件)」、

長期は「資産形成(貯蓄・投資・将来設計)」という順で、

お金の準備をどう整理するかをまとめます。

もし自分なら、

「今日できること」「1週間で終わらせること」を先に決めます。

選択を迫る章ではなく、一歩を踏み出すための整理パートとして読み進めてください。

9-1: 優先順位まとめ:短期(守り)→中期(稼ぐ)→長期(資産形成)の順で固める

ここまで読んで、

「どこから手を付けたらいいかわからない」

という迷いが少しは整理されたと思います。

実務の現場でも、

フリーランス準備は一度に全部やろうとすると止まります。

そこで私がよくお伝えしているのが、次の順番です。

優先順位の基本:

- 短期(守り):生活防衛資金・固定費見直し

- 中期(稼ぐ):案件獲得・単価改善

- 長期(資産形成):投資・貯蓄・キャリア計画

よくある勘違いですが、

「稼げるスキルを先に身につけよう」

と焦ると、守りの準備がおろそかになりがちです。

ここが重要!

守り→稼ぐ→長期の順番で考えると、

収入の波やリスクを恐れずに進める判断がしやすくなります。

9-2: 参考リソース:freee等会計ツール/エージェント/クラウドソーシングの活用ポイント

「何からツールを使えばいい?」

これは実務でよく聞かれる質問です。

正直、最初はどれも敷居が高く感じますが、

目的ごとに使い分けるとラクになりますよ。

代表的なリソースは次の通りです。

- 会計ソフト(freee・マネーフォワード)

帳簿付け〜確定申告まで一気通貫で対応 - エージェント

案件紹介〜条件交渉までサポート - クラウドソーシング

初期の仕事獲得と実績作りに向く

それぞれの使いどころは次のように考えると判断しやすいです。

- 未経験〜浅い実務 → クラウドソーシング

- 実務経験あり → エージェント

- 確定申告・帳簿管理 → 会計ソフト

ここが重要!

ツールは万能ではなく目的ごとに使い分けると、

導入コストと学習負担がぐっと減ります。

9-3: 行動を促す最終チェック:今日やることリスト(3つ)と1週間で整える手順

最後に、

「もう何をしたらいいか本当に分からない」状態から

一歩動き出すためのチェックリストを共有します。

今日やること3つ:

- 固定費(家賃・保険・通信費)を書き出す

- 生活防衛資金が何ヶ月分あるかを計算

- 使えそうなツール(会計・案件サイト)を3つピックアップ

これを1週間で整えると、

次につなげやすくなります。

例えば…

- Day 1〜2:家計と支出の棚卸し

- Day 3〜4:案件探しの入口を決める

- Day 5〜6:会計ツールのトライアル登録

- Day 7:短期・中期・長期の優先順位を決める

ここが重要!

初動は小さく・早く動くこと。

完璧を目指すより、動きながら改善するクセを付けると、

先に進む力がぐっと強くなります。

結論

正直なところ、フリーターやアルバイトから正社員・フリーランスへの移行で一番つまずきやすいのは、「どれを選べば正解か」を先に決めようとすることです。よくある勘違いですが、正社員かフリーランスかに唯一の正解はありません。収入の安定を優先する人もいれば、働き方の自由度や将来の伸びを重視する人もいるからです。

一般論としては、貯金が少なく社会保険や税金に不安があるなら正社員、すでに案件やスキルの見通しが立っているならフリーランス、という整理になります。ただ、私が相談を受けてきた中で感じるのは、先に「お金の土台」を整えた人ほど、どちらを選んでも失敗しにくいという点です。生活防衛資金、税金の仕組み、保険、仕事の取り方。この4つを順番に確認するだけで、判断はかなり楽になります。

もし自分が今この状況なら、まず今日やることを3つに絞ります。通帳残高と固定費を把握する、税金と社会保険の違いを調べる、気になる仕事の案件単価を確認する。これを実践すれば、「自分は正社員向きか、フリーランス向きか」が自然と見えてきます。

焦って肩書きを変えなくても大丈夫です。正しい準備をすれば、収入と将来の選択肢は確実に広がります。

最後まで読んでくださり、ありがとうございました!

コメント