「KDDIの株価はこのまま暴落を続けるのか?」「330億円もの流出があったのに、配当金は維持されるのか?」

2026年2月、日本を代表する通信キャリアであるKDDI(9433)のグループ内で発覚した巨額の架空取引。投資家にとって、これほど不安なニュースはありません。特に新NISAなどで長期保有している方にとっては、保有し続けてよいのか、それとも売るべきなのか、夜も眠れないほどの悩みとなっているはずです。

本記事では、今回の不祥事の全貌を整理し、過去の巨大不祥事(ニデック、オリンパス、東芝)との比較を通じて、今後の株価推移を徹底予測します。この記事を最後まで読めば、あなたが今取るべき行動の判断材料がすべて揃います。

KDDI子会社で何が起きたのか?330億円外部流出の全貌

KDDIという巨大企業の足元で、9年もの間「嘘の取引」が繰り返されていたという事実は、市場に大きな衝撃を与えました。単なる帳簿上のミスではなく、実際に330億円というキャッシュが社外へ流出している点が、事態の深刻さを物語っています。

なぜ、日本を代表する大企業がこれほどまで大規模な不正を見逃してしまったのでしょうか? この章では、まず今回の不祥事の「手口」と「被害の規模」、そして投資家が最も警戒すべき「決算延期」の実態について、ポイントを絞って分かりやすく解説します。

スマホでニュースを追っている方も、まずはこの「330億円の正体」を正しく把握してください。

1-1. ビッグローブとジー・プランで起きた架空取引の仕組み

今回の不正の核となる「循環取引」の具体的な手口と、なぜこれほど長期間発覚しなかったのか、その構造的な欠陥を整理します。

- 実体のない取引の偽造: 実際には行われていない広告枠の売買やポイント交換を、書類上だけで存在させていました。

- 複数社を介した資金の循環: ビッグローブ、ジー・プラン、外部広告代理店の間で請求書と現金を回し、売上を水増ししていました。

- 9年間に及ぶ発覚の遅れ: 2017年から継続されていたにもかかわらず、親会社の監査を潜り抜けていた管理体制の甘さが露呈しました。

- 「見せかけの成長」の演出: 子会社の業績目標を達成するために、架空の利益を積み増していた可能性が極めて高いと分析されています。

- 内部通報制度の形骸化: 長期間にわたり現場の誰も声を上げられなかった、あるいは潰されていた組織文化の闇が示唆されています。

1-2. 2460億円の売上過大計上と330億円の資金流出

今回の不祥事が「単なるミス」で済まされない理由は、その圧倒的な金額規模と、企業体力を直接削る「実害」にあります。

- 2460億円という巨額の水増し: 過去の決算書において、最大2460億円もの売上が架空であった疑いがあり、財務諸表の信頼性は根底から崩れています。

- 330億円の「キャッシュ消失」: 取引の過程で社外に支払われた330億円は、手数料等の名目で消えており、戻らない可能性が高い「純然たる損失」です。

- 純利益への直撃: 330億円の損失はKDDIの年間純利益(約6000億〜7000億円)の約5%相当となり、1株あたりの価値を明確に押し下げます。

- 市場の不信感: 会計上の数字操作(粉飾)だけでなく、実際に「現金」が流出していたことが、投資家のパニックを招いています。

- 資産価値の棄損: 貸借対照表(B/S)上の現預金が不正に削られていた事実は、今後の設備投資や株主還元策にも影を落とします。

1-3. 2026年2月発表の決算延期とその影響

決算発表の直前延期は、株式市場において「最大級の警戒信号」です。現在、市場がどのようなリスクを最悪のシナリオとして想定しているのかを解説します。

- 不透明感による売り圧力: 「まだ他に隠れた損失があるのではないか?」という疑念が、株価のリバウンドを強力に妨げています。

- 3月末までの「空白期間」: 特別調査委員会の報告が出る3月末まで、正確な財務状況が把握できず、機関投資家も買いボタンを押しにくい状況です。

- 監査法人との交渉難航: 決算が延期された事実は、監査法人が現在の数字に「お墨付き」を与えられないほど内部統制が崩壊していることを示唆しています。

- 機関投資家の投資控え: コンプライアンスを重視する海外ファンドなどが、一時的にKDDI株をポートフォリオから外す動きが見られます。

- 信用力の低下: 格付け機関による評価の見直しや、銀行からの融資条件への影響など、実務面でのコスト増も懸念されています。

過去の不祥事事例①:ニデック(旧日本電産)の不適切会計

記憶に新しいニデックの不祥事は、今回のKDDIの事件を読み解く上で非常に重要なヒントを与えてくれます。「巨大なトップダウン経営の弊害」と「ガバナンスの形骸化」という共通項があるからです。

この章では、ニデックがどのような経緯で信頼を失い、株価がどのように反応したのかを詳しく見ていきます。不祥事発覚後の株価の「底」がどこにあるのかを探るため、ニデックの事例から学ぶべき点は非常に多いと言えるでしょう。

特に、監査法人との対立が株価に与える影響は必読です。

2-1. 2025年に発覚した不適切会計の衝撃

ニデックで起きた不祥事の背景には、創業者である永守重信氏の強力なリーダーシップの裏に隠れた、現場の歪みがありました。

- 利益至上主義の暴走: 「チャレンジ」と呼ばれる厳しい目標達成のプレッシャーが、現場に在庫の過大評価などの不正を強いたとされています。

- 内部統制の機能不全: 親会社が子会社の詳細な会計処理を把握できておらず、グループ管理の限界が露呈しました。

- 市場の失望: 「成長の優等生」であったニデックが数字を作っていた事実は、投資家にとって最大の裏切りとなりました。

- 経営陣の責任論: カリスマ経営者のもとで「異論を言えない文化」があったことが、不正の温床であったと厳しく指摘されました。

- 会計基準の恣意的運用: 在庫や減損の判断において、経営陣の意向を反映させるための歪んだ運用が行われていた実態が明らかになりました。

2-2. ストップ安から上場廃止懸念までの株価推移

不祥事発覚後の株価の動きは、投資家の恐怖をそのまま反映したような激しいものでした。当時のパニックの様子を時系列で振り返ります。

- 第一報での急落: ニュースが出た翌営業日には売りが殺到し、一度はストップ安付近まで売り込まれました。

- 「上場廃止」の噂: 監査法人との意見対立が報じられると、最悪のシナリオを恐れた投資家が損切りを急ぎ、下落に拍車がかかりました。

- 底値形成の難しさ: 不適切な会計が「1箇所だけではない」と判明するたびに、株価はさらに一段安を繰り返しました。

- 長期的な低迷: 決算の修正が終わり、第三者委員会の報告によってようやく信頼が回復し始めるまで、半年以上の月日を要しました。

- 逆張り勢の苦悩: 「安くなったから」と早期に買った投資家も、さらなる悪材料の出現(後出し)により、大きな損失を被る場面が見られました。

2-3. ニデック事例から見る「ガバナンス欠如」の代償

ニデックが失ったものは、単なる修正後の利益数字ではありません。投資家が最も重視する「企業の格付け」です。

- PER(株価収益率)の切り下げ: 「不祥事リスクがある銘柄」として、市場の期待値が一段低く設定されるようになりました。

- ESG投資対象からの除外: 企業統治(ガバナンス)に欠陥があるとみなされ、国内外のESGファンドからの資金流出を招きました。

- ブランドイメージの低下: 技術のニデックというブランドに不信感がつき、優秀な人材の確保や提携交渉にマイナスの影響が出ました。

- 株主還元への疑念: 利益が水増しされていたのであれば、過去に行われた配当や自社株買いの妥当性まで法的・倫理的に問われる事態となりました。

- 経営陣への不信感: 市場との対話(IR)を重視していた企業だけに、その言葉の重みが失われたことのダメージは計り知れません。

過去の不祥事事例②:オリンパスの巨額粉飾決算

「不祥事を起こした企業は、もう二度と復活できないのか?」 その問いに対する希望の光が、2011年のオリンパス事件です。株価が4分の1に暴落しながらも、その後、不祥事前を上回る高値を更新した稀有な事例です。

この章では、オリンパスがなぜ絶望的な状況からV字回復を成し遂げられたのかを分析します。KDDI株を保有し続けるべきか迷っている投資家にとって、「復活の条件」を知ることは、今の不安を解消する大きな助けになるはずです。

「本業の強さ」がいかに最強の防御壁になるかに注目してください。

3-1. 1990年代からの損失隠しが2011年に発覚

オリンパスの事件は、今回のKDDI以上に悪質かつ組織的なものでした。バブル崩壊後の損失を20年にわたり隠し続けていたのです。

- 巧妙な「飛ばし」の手法: 不透明な買収工作を繰り返し、法外な買収資金を支払ったように見せかけて損失を穴埋めしていました。

- 内部告発による露呈: 当時の外国人社長による勇気ある告発が、日本独自の「隠蔽体質」を世界中に晒すこととなりました。

- 日本型経営への批判: 「村社会」的な馴れ合い文化が非難され、日本株全体への海外投資家の不信感へとつながりました。

- 警察・検察の介入: 経営陣が逮捕される事態に発展。企業としての存続そのものが、毎日のようにメディアで危ぶまれました。

- 巨額の制裁金: 法的な処罰に加え、国内外の規制当局から多額の制裁金を科され、財務基盤は一時崩壊の危機に瀕しました。

3-2. 株価暴落後の「奇跡のV字回復」の理由

株価が4分の1になったオリンパスが、なぜ数年で株価数倍という復活を遂げられたのでしょうか。そこには揺るぎない「事実」がありました。

- 内視鏡の世界シェア7割: 経営陣がどれほど腐敗していても、医療現場で使われる製品の圧倒的な優位性は揺るぎませんでした。

- 高収益なストックビジネス: 医療事業は消耗品やメンテナンスで稼ぐ構造のため、不祥事の最中もキャッシュフローが途絶えませんでした。

- ソニーによる資本注入: 倒産の危機を救ったのは、ソニー(当時)などの有力なパートナーからの出資という「救済」でした。

- 経営陣の全面刷新: 旧体制を完全に排除し、外部からプロ経営者を招聘したことで、市場は「生まれ変わり」を確信しました。

- 選択と集中: カメラ事業を分離し、医療に特化する構造改革を断行したことが、その後の利益率向上に直結しました。

3-3. 「本業の強さ」が株価を救う決定打になるか

オリンパスの教訓をKDDIに当てはめると、非常にポジティブな側面が見えてきます。KDDIには倒産リスクを打ち消すほどの「強み」があります。

- 通信という「生命線」: 不祥事があっても、スマホの契約者が一斉に解約するリスクは極めて低いです。

- 計算可能なストック収入: 毎月の通信料金という、将来にわたって確実に現金が入ってくるビジネスモデルは投資家にとっての安全網です。

- 多角化された収益源: 通信だけでなく、金融(auじぶん銀行等)やライフデザイン事業が高い収益性を誇り、特損を補填する力があります。

- 結論としての安心感: 社会インフラを支える企業は「潰せない」だけでなく、「代えが利かない」ゆえに株価はいずれ実力値に回帰します。

- 配当余力の維持: 現金を生み出す力が衰えない限り、一過性の損失であれば配当方針が完全に崩壊することはありません。

過去の不祥事事例③:東芝の解体と上場廃止への道

最後に、私たちが「最悪のパターン」として警戒しなければならないのが、東芝の事例です。不祥事の連鎖によって最終的に「上場廃止」という、投資家にとって最も残酷な結末を迎えました。

なぜ東芝は救われなかったのでしょうか? この章では、東芝が陥った「負の連鎖」の正体を明らかにします。今回のKDDIの不祥事が、単発のミスで終わるのか、それとも組織的な腐敗の始まりなのか。それを見極めるための「危険信号」を学んでおきましょう。

「情報の後出し」がどれほど株価を殺すかという点は、今まさに注視すべきポイントです。

4-1. 2015年に発覚した組織的な利益水増し

東芝の転落は、経営陣が現場に強いた不当な利益目標、通称「チャレンジ」から始まりました。

- 歴代3社長の関与: 現場レベルではなく、トップ自らが不正を主導していたことが発覚し、組織全体の信頼が崩壊しました。

- 実態のない収益計上: 工事進行基準の悪用や将来利益の先食いなど、あらゆる会計手法を駆使して「数字」を作っていました。

- 間違いを認められない文化: 名門企業ゆえのプライドが「失敗の報告」を許さず、結果として問題を巨大化させてしまいました。

- 不祥事後の「隠蔽体質」: 調査のたびに新たな不正が見つかり、「これですべて」という発表が何度も裏切られる事態となりました。

- 現場の疲弊: 無理な利益追求の結果、技術者や現場社員の士気が低下し、長期的な競争力が失われていきました。

4-2. 内部統制の崩壊と投資家の信頼喪失

不祥事そのものよりも、その後の「経営判断の誤り」が東芝を上場廃止へと追い込みました。投資家が最も嫌うプロセスを辿ったのです。

- 後出しの巨額損失: 米原発子会社の巨額損失が遅れて発覚し、債務超過寸前に追い込まれ、市場は絶望しました。

- 「物言う株主」による迷走: 資金繰りのために海外ファンドを受け入れざるを得ず、経営の主導権を巡る内紛が激化しました。

- 決算確定の遅延: 監査法人との信頼関係が完全に破綻し、決算にハンコがもらえない状況が続きました。

- 有力事業の切り売り: 損失補填のために「東芝メモリ(現キオクシア)」などの優良事業を売却し、成長エンジンを失いました。

- 監理銘柄への指定: 期限内に報告書が出せないことで市場の不信感はピークに達し、多くの機関投資家が去っていきました。

4-3. 負の連鎖が止まらない企業のリスク

東芝は最終的に上場廃止となりました。この悲劇から学ぶべき、今のKDDI投資家が「絶対に避けるべき条件」を整理します。

- 不正が「全社的」である場合: 一部の子会社の独走ではなく、親会社が把握・主導していた場合は即座に撤退を検討すべきです。

- 本業の成長資産を売却する場合: 損失対応のために、将来の利益を生む「コア事業」を売り始めたら、その企業の未来は暗いです。

- 説明が二転三転する場合: 記者会見での回答が曖昧だったり、情報を隠そうとする姿勢が見えたりする間は、株価の底は来ません。

- 監査法人の「意見不表明」: プロである監査法人が「責任を持ってチェックできない」と言い出したら、それは投資対象外の宣告です。

- 後出しの悪材料が続く場合: 3月末の報告書の後にも「実はこんなことも」と発表が続くようであれば、東芝型のシナリオを警戒すべきです。

KDDIが直面する投資家が知っておくべき3つのリスク

これまでの解説で、事件の概要と過去の教訓を整理してきました。それでは、具体的に「これからKDDIの株価を押し下げる要因」は何なのでしょうか?

この章では、投資家が今すぐ自分の資産を守るために確認すべき、「実害を伴う3つの具体的リスク」を詳しく解説します。 イメージや評判の悪化といった抽象的な話ではなく、「配当金」「コンプライアンスコスト」「上場維持リスク」という、あなたの資産に直結する生々しいリスクをお伝えします。

「3月末までに何を確認すればいいのか」そのチェックリストとして活用してください。

5-1. リスク1:特別損失計上による配当への影響

高配当株として知られるKDDI。今回の330億円流出が、私たちの配当金にどう影響するかを具体的な数字で検証します。

- 利益へのインパクト計算: 330億円は純利益の約5%相当。KDDIの年間キャッシュフローからすれば、1年で吸収可能な範囲ではあります。

- 累進配当方針の試練: 「減配しない」という公約を守るために、無理な配当を行えば財務が痛み、減らせば株価が暴落するという板挟み状態です。

- 増配ペースの減速: 配当維持はできても、これまでの「毎年数円ずつ増やす」という積極的な姿勢は一旦停止する可能性が高いです。

- 自社株買いの中止リスク: 余剰資金が不正対応や調査費用に回ることで、強力な株価下支え要因だった自社株買いがなくなるリスクがあります。

- 株主優待への影響: 経営の「誠実さ」を問われる中で、株主還元全体のバランスが見直され、優待内容に変更が出る可能性もゼロではありません。

5-2. リスク2:上場子会社の連鎖的な信頼低下

今回の舞台となったのは「ビッグローブ」という非上場会社でしたが、KDDIグループ全体の「管理の目」に疑義が生じた影響は甚大です。

- 子会社監査の徹底化コスト: 今後、国内外にある数百の子会社を洗い直すための膨大な人件費・外部調査費が発生し、利益を圧迫します。

- 機動力の低下: 内部統制をガチガチに固めることで、子会社が持っていた「スピード感のある意思決定」が阻害され、成長が鈍化します。

- 連鎖的な不正発覚の懸念: ビッグローブで起きていた「循環取引」が、他のグループ会社でも慣習化していなかったかという再点検が必要です。

- ESG格付けの低下: 機関投資家が重視するガバナンス評価が下がることで、TOPIXなどの指数以上の売り圧力がかかる恐れがあります。

- 人材の流出: 不祥事を起こした企業の看板を嫌い、優秀な中堅・若手社員が他社へ流出することによる長期的競争力の低下も無視できません。

5-3. リスク3:決算報告のさらなる遅延と「監理銘柄」入り

3月末を期限とする特別調査。もしここで「更なる泥沼」が見つかった場合、投資家にとって最悪の展開が始まります。

- 「監理銘柄」への強制指定: 有価証券報告書が出せない、あるいは監査法人の承認が得られない場合、機械的に監理銘柄となります。

- 投資信託の強制売り: 監理銘柄になると、多くの投資信託や年金基金は規約上「売らなければならない」ため、暴落が加速します。

- 信用取引の投げ売り: 証券会社が信用買いの担保評価を下げたり規制を入れたりすることで、個人投資家の強制決済が相次ぐリスクがあります。

- 悪材料の「出し切り」確認: 3月末に「これがすべてである」という確証が得られない限り、市場は安値を拾う勇気が持てません。

- 審判の日としての3月末: この報告書の内容一つで、KDDI株が「復活のオリンパス型」になるか「絶望の東芝型」になるかが決まります。

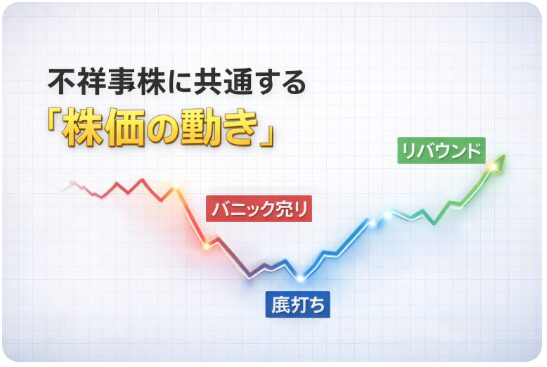

不祥事発覚後の株価の動き:共通するパターン

不祥事が発生した銘柄の株価は、一定の「決まったリズム」で動くことが非常に多いです。 このパターンを知っているかどうかで、パニックになって最安値で投げ売りしてしまうのか、冷静に次のチャンスを待てるのかが分かれます。

特に今回のKDDIのように、本業が極めて堅実な企業の不祥事では、「悪材料の出尽くし」がどのタイミングで訪れるかを見極めることが、あなたの資産を守る最大の鍵となります。

この章では、過去の多くの事例から導き出された不祥事株の3つのフェーズについて詳しく解説します。 「今がどん底なのか?」「まだ下があるのか?」を冷静に判断する材料にしてください。

6-1. 第一報直後のパニック売りと短期的なリバウンド

ニュースが出た直後は、理屈抜きで「まずリスクを回避する」という動きが加速し、株価は実力値を無視して急落します。

- パニック売りの発生: AIによるアルゴリズム取引や狼狽売りが重なり、数日で株価が10%〜20%近く押し下げられることがあります。

- 「見せかけ」のリバウンド: 急落の反動で数%戻ることがありますが、これは解決を意味するものではなく、単なる「空売りの買い戻し」に過ぎないケースが大半です。

- 底値の未確定: この段階ではまだ「何が起きたか」の全容を会社側も把握しきれておらず、投資判断を下すには極めて危険な時期です。

- 様子見の重要性: 最初の急落で売り遅れた場合、この段階で慌てて売るよりも、一度冷静になって次の「調査報告」を待つのがプロの定石です。

- 市場の不安心理: 掲示板やSNSで過激な予測が飛び交い、最もメンタルを削られる時期ですが、数字に基づかない情報に惑わされないことが肝要です。

6-2. 調査報告書公表時の「再下落」への警戒

投資家が最も注意すべきなのは、実は「事件発覚時」よりも「詳細な調査結果が発表される時」です。ここで「本当の底」が決まります。

- 隠れていた悪材料の露呈: 「実は流出額はもっと多かった」「他の子会社でも同様の不正があった」などの追加情報が出ると、株価は二段底を形成しに行きます。

- 失望売りの継続: 会社側の説明が不当に楽観的だったり、経営陣の責任追及が甘かったりすると、海外の機関投資家が完全に見切りをつけ、長期的な売りが出ます。

- 不透明感の払拭待ち: 報告書が出て、市場が「これで全ての膿(うみ)が出た」と確信して初めて、賢明な投資家たちが買い戻しを検討し始めます。

- 監査法人の動向: 報告書の内容を受けて監査法人が「適正」と判断するかが極めて重要であり、ここで難色を示されると下落は止まりません。

- 「悪材料出尽くし」のサイン: どんなに悪い内容であっても、それが「想定内」であれば、発表直後に株価が上がることがあります。これが反転の合図です。

6-3. 長期的な回復トレンドに入るための条件

株価が再び右肩上がりの軌道に戻るためには、単に「時間が経つ」だけでは不十分です。市場が納得する3つの条件が必要です。

- 経営陣の全面刷新: 責任の所在を明確にし、ガバナンス体制をゼロから作り直す姿勢を見せることで、失った信頼を物理的に修復します。

- 本業の利益成長の証明: 不祥事の損失(今回の330億円など)を、次の四半期決算で「誤差」と思わせるほどの圧倒的な稼ぐ力を見せつける必要があります。

- 株主還元のコミットメント: 配当維持や追加の自社株買いなど、株主を裏切らない具体的な「誠意」を数字で示し続けることが求められます。

- コンプライアンスの再構築: 二度と同じ過ちを繰り返さないためのITシステム導入や外部監査の強化が、長期保有者の安心感につながります。

- 市場との対話の復活: IR活動において透明性の高い情報を出し続けることで、PER(株価収益率)という「期待値」を元の水準まで戻していきます。

今回のKDDIの事件は「買い」か「売り」か?

結局のところ、KDDI株を「今すぐ売るべきか、それともチャンスと思って買うべきか」。 これが投資家としての最大の悩みどころでしょう。

結論から言えば、KDDIには「オリンパス型」の復活を期待させる強力な背景があります。 一方で、情報の出し方次第では短期的な苦境が続く「不確実性」も同居しています。

この章では、現在のKDDIが置かれている状況を「安定性」「割安性」「不確実性」の3点から多角的に分析し、投資判断の材料を提供します。 パニックを抜け出し、一歩先を行く投資戦略を一緒に考えていきましょう。

7-1. 通信インフラとしての圧倒的な安定性

どれだけ不祥事が大きくても、KDDIが稼ぎ出す「現金」の力は、日本有数の強さを誇ります。この点は絶対に忘れてはなりません。

- 解約率の低さ: 不祥事があったからといって、auやUQモバイルのスマホを解約する人はほとんどいません。収益の源泉は守られています。

- 年間1兆円の営業利益: 330億円の損失は巨額ですが、KDDIの年間利益から見れば「1ヶ月分の利益にも満たない」程度の規模です。

- ストックビジネスの強み: 毎月確実に積み上がる通信料金収入があるため、一度の特損で会社が揺らぐことはまずあり得ません。

- 他事業への波及: 通信以外にも金融やDX、ローソン提携など、成長エンジンを複数持っていることが、単一事業の会社とは違う「回復の速さ」を予感させます。

- 社会的な不可欠性: 日本の通信インフラの3分の1を担う企業であり、政府も無視できない存在であることは、究極の「潰れない安心感」となります。

7-2. 割安感と配当利回りから見た投資判断

株価の下落は、長期投資家にとって「利回り上昇」という最高のプレゼントになる可能性があります。

- 配当利回りの向上: 株価が下がることで、相対的な配当利回りが上昇します。4.5%〜5%といった水準に達すれば、下支えの買いが強固に入ります。

- PBR・PERの指標: 過去の不祥事時でも、解散価値であるPBR1倍を大きく割り込むことは考えにくく、指標面での底値が見えやすいのが大型株の特徴です。

- 累進配当の信頼性: KDDIが「不祥事に関わらず減配しない」というメッセージを早期に出せれば、インカムゲイン狙いの投資家がこぞって買いに入ります。

- 「押し目買い」の好機: 過去の優良銘柄の暴落時は、数年後には「あの時が最高の買い場だった」と言われるケースが非常に多いです。

- 新NISA枠の活用: 永久保有を前提とするなら、今回のような一時的な悪材料で売り込まれたタイミングは、取得単価を下げる絶好の機会と言えます。

7-3. 慎重派は3月末の調査結果を待つべき理由

一方で、リスクを最小限に抑えたいのであれば、「今はまだ動かない」ことが最善の戦略になる場合もあります。

- 情報の全容が不明: 現在の330億円が「上限」なのか、それともさらに膨らむのかは、3月末の報告書が出るまで誰にもわかりません。

- 決算報告の不成立リスク: 万が一、監査法人が決算を認めない事態になれば、監理銘柄指定という一段下の地獄が待っています。

- 「頭と尻尾はくれてやれ」: 底値をピンポイントで狙う必要はありません。不透明感が消えてから買っても、十分に大きな利益を得ることは可能です。

- 他社比較の視点: ソフトバンクやNTTといった競合他社に大きな不祥事がない中で、あえてリスクのあるKDDIを今選ぶ必要があるかを再考すべきです。

- 資金の流動性確保: 3月末に「さらなる暴落」が来た時に、買い向かえるだけのキャッシュを温存しておくことが、最大の防御となります。

投資家が不祥事企業を見極めるためのチェックリスト

不祥事企業が「復活するオリンパス型」なのか「衰退する東芝型」なのか。 それを見分けるための客観的な指標を整理しました。

これは今回のKDDIだけでなく、今後の投資判断にも使える一生モノのリストです。 感情やニュースの過激な言葉に流されず、「数字」と「ガバナンス」の両面から、以下のポイントを厳しくチェックしてください。

投資の世界で最後に笑うのは、「最悪のシナリオ」を数字で想定できた人だけです。 あなたのポートフォリオを守るための「審判の基準」をここで明確にしましょう。

8-1. 損失額は「本業の利益」で吸収可能か?

企業の財務的な体力を、具体的な数字で確認します。

- 年間利益との比較: 今回の損失が、年間純利益の何%に相当するか。10%以下であれば、通常の経営努力でリカバリー可能です。

- 自己資本比率: 財務基盤が盤石か。不祥事による損失で債務超過に陥るような脆弱な財務でないかを確認します。

- フリーキャッシュフロー: 帳簿上の利益だけでなく、実際に手元に残る現金がプラスであるか。KDDIはこの点で非常に強力です。

- 配当余力: 利益から配当を支払った後に、不祥事の損失を埋めるだけの余裕があるか(配当性向の確認)。

- 過去の特損実績: 過去にも同様の特損を繰り返していないか。初めてのケースであれば、管理体制の刷新で解決する見込みが高まります。

8-2. 不正は「個人の暴走」か「組織的な指示」か?

不正の根深さが、回復にかかる時間を決めます。

- 関与した人物のレイヤー: 子会社の平社員や一担当者レベルか、あるいは親会社の役員まで関与していたか。後者であれば深刻です。

- 不正の期間: 今回のように「9年間」という長さは、ガバナンスの死角があったことを意味します。その「死角」が今、修正されているかが焦点です。

- 動機の解明: 「ノルマ達成のため」という組織的なプレッシャーがあったのか。もしそうなら、組織文化そのものを変える必要があります。

- 隠蔽の有無: 発覚後に会社側が速やかに公表したか、それとも外部に指摘されるまで隠そうとしていたか。KDDIの自発的な公表はポジティブです。

- 再発防止策の具体性: 「精神論」ではなく、「ITシステムによる監視」や「外部監査の頻度向上」など、物理的な仕組みが提示されているか。

8-3. 監査法人や証券取引所の処分はどうなっているか?

プロの外部機関による「審判」を確認します。

- 監査意見の種類: 「適正」ではなく「意見不表明」や「限定付適正」が出た場合は、投資対象から外すのが定石です。

- 証券取引所の指定: 「監理銘柄」や「特設注意市場銘柄」に指定されると、信頼回復まで数年単位の時間を要することになります。

- 法的制裁の重さ: 課徴金の額や刑事告発の有無。当局が「悪質」と判断した場合、市場はより厳しい評価を下します。

- 株主代表訴訟のリスク: 経営陣が訴えられるような事態に発展すれば、経営の停滞は避けられません。

- 格付け機関の評価: S&PやR&Iなどの格付けが下がれば、資金調達コストが上がり、将来の利益を圧迫します。

まとめ:KDDI不祥事から投資家が学ぶべき教訓

今回のKDDI子会社の事件は、私たち投資家にとって「巨大企業の管理の限界」という大きな教訓を突きつけました。 「大きな会社だから安心」という思考停止を卒業し、一歩踏み込んだ分析力を身につけるチャンスでもあります。

この章では、今回の件を通じて、今後どのような視点で株式投資に向き合うべきか、3つの重要なポイントをまとめます。

投資の本質は、不確実な未来に対して、いかに「情報の精度」と「リスク管理」を高められるかにあります。 今回の失敗を糧にして、より強固な資産形成を目指すための指針を確認していきましょう。

9-1. 子会社管理(ガバナンス)の死角と投資リスク

親会社がどれほど優良企業であっても、子会社の内部統制に穴があれば、グループ全体の株価に甚大な影響を及ぼします。

- 連結決算の落とし穴: 私たちはつい「親会社の数字」だけを見てしまいがちですが、リスクは常に「末端の子会社」から発生することを再認識すべきです。

- 子会社数の多さと透明性: 何百社もの子会社を抱える巨大企業の場合、そのすべてを管理し切れているかは常にリスク要因となります。

- 事業の複雑性: 本業とは異なる事業(今回の広告取引など)を行う子会社は、親会社の目が届きにくく、不正の温床になりやすいです。

- ガバナンス評価の重要性: 業績が良い時ほど、その企業の「統治体制」が古くなっていないか、形骸化していないかを確認する習慣が重要です。

9-2. 損失額の大きさと「企業の回復力」を冷静に比較する

不祥事発覚直後はパニック売りが発生しやすいですが、投資家は常に「冷静な計算機」である必要があります。

- 見出しの数字に踊らされない: 「330億円流出」という言葉の響きは大きいですが、それを時価総額や年間利益と比較し、実害の割合を算出してください。

- 稼ぐ力(キャッシュフロー)の確認: 利益は会計操作が可能ですが、キャッシュフローは嘘をつきません。KDDIの現金を生む力は依然として日本トップクラスです。

- 「一過性」か「継続性」か: 今回の損失が今期だけで終わるものなら、株価の下落は一時的な調整に過ぎない可能性が高いです。

- 事業ポートフォリオの分散: 特定の事業がダメになっても他でカバーできる。この「分散の強み」が巨大企業の最大の防御策です。

9-3. 投資判断を左右する「情報の透明性」の重要性

不祥事株への投資で最後に勝つ投資家は、情報のアップデートを怠らない人です。

- 情報の「小出し」を最も警戒する: 悪材料がダラダラと続くことが、株価にとって最大の毒です。3月末に「全て出し切った」と言えるかが最大の分岐点です。

- 公式発表の「行間」を読む: 会社側のリリースにある「調査中」や「精査中」という言葉の中に、どれほどの危機感がこもっているかを見極めます。

- 市場のコンセンサスを追う: アナリストや他の投資家がどこに「底」を置いているかを確認し、自分なりのシナリオと比較します。

- 「損切り」という選択肢を常に持つ: 調査報告の内容が予想以上に悪かった場合、感情を捨てて速やかに撤退する勇気も、投資家としての大切な能力です。

結論:今後の見通しと投資家が取るべきアクション

今回のKDDI子会社における不祥事は、330億円という実害を伴う極めて深刻な事態です。短期的には、3月末の特別調査委員会の報告が出るまで、株価の不安定な状況は続くでしょう。

しかし、過去の事例やKDDIの財務体質を総合的に判断すると、今回の事件は「本業の圧倒的な収益力によって、数年以内に克服できる可能性が高い」というのが私の分析です。

投資家としては、以下の3つのアクションを検討してください。

- 3月末の「審判の日」を待つ: 報告書の内容を確認し、「隠蔽」や「さらなる巨額損失」がないことを自分の目で確かめる。

- 指値(さしね)を活用する: 利回りが4.5%〜5%に達するような、自分なりの「納得できる価格」を決め、パニック売りに巻き込まれず淡々と拾う準備をする。

- 保有者は「静観」を基本に: 通信インフラの強さと累進配当の歴史を信じるなら、現在の嵐で投げ売りせず、報告書を待ってから判断しても遅くはありません。

不祥事は、優良株を安く買うための数少ない「窓」でもあります。恐怖に支配されるのではなく、歴史と数字から冷静に判断し、あなたの資産を守り、育てていきましょう。

本記事は特定の銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

関連記事|あわせて読みたい

コメント