投資初心者がよく悩むのが「ETFと投資信託の違いって何?」というポイントですよね。どちらも少額から始められる人気の投資商品ですが、仕組みやコスト、取引方法に大きな違いがあります。

実は、ETFは株式のようにリアルタイムで売買できる金融商品で、一方の投資信託はプロに運用を任せて基準価格で取引する仕組みです。それぞれにメリット・デメリットがあり、自分の投資スタイルに合わせて選ぶことが大切です。

特に「S&P500」「NASDAQ100」「インド株」「REIT」などの人気テーマは、ETFと投資信託の両方に商品があり、どちらを選ぶかでコストや利便性が変わってきます。

ここが重要!

ETFと投資信託の違いを理解することで、効率よく資産形成を進められます。本記事では、それぞれの特徴や選び方を初心者にもわかりやすく徹底比較していきます。

初心者でもわかる!投資信託の基礎知識【投資信託とは/仕組み】

投資を始めたいけれど「投資信託ってそもそも何?」と思う方は多いですよね。投資信託は、複数の投資家から集めた資金を専門家が運用し、その成果を投資家に分配する仕組みの金融商品です。

少額から始められる点や、分散投資でリスクを抑えられる点が大きな特徴。さらに、積立NISAやiDeCoなどの制度とも相性が良く、長期的な資産形成を目指す人に選ばれています。

また、投資信託には「基準価格」「信託報酬」など、初心者が最初に理解すべき基本用語があります。これを押さえることで、商品の比較や選び方がスムーズになります。

ここが重要!

投資信託は「国内株式型」「海外株式型」「債券型」「バランス型」「REIT」など種類が豊富で、目的に応じて選べるのが魅力です。基礎を理解することで、自分に合った資産運用の第一歩を踏み出せます。

1-1: 投資信託とは?基準価格・信託報酬などの基本用語

実は、投資信託は「投資家から集めたお金をまとめて運用する仕組み」なんです。

初心者でも参加しやすく、金融商品をプロが代わりに運用してくれるのが特徴です。

基本用語を押さえておくと理解がスムーズになります:

- 基準価格:投資信託1口あたりの値段。毎日変動します。

- 信託報酬:運用会社に支払う管理コスト。年率で数%かかることも。

- 純資産総額:ファンド全体の規模。大きい方が安定性が高い傾向。

ここが重要! 用語を理解しておけば、商品の比較や選び方が格段に楽になります。

1-2: 目的とメリット:少額から分散投資・プロ運用・積立NISAとの相性

投資信託の大きな魅力は、少額から分散投資ができることですよね。

さらにプロに任せられる安心感もあり、NISAやiDeCoと組み合わせると税制優遇も受けられます。

メリットを整理すると:

- 少額投資:毎月1,000円からでもスタート可能

- 分散投資:株式や債券を自動で組み合わせ

- プロ運用:専門家が投資先を選定してくれる

- 非課税制度と相性◎:積立NISAの対象商品が多い

ここが重要! 少額×分散×非課税を組み合わせることで、リスクを抑えながら長期で資産形成が可能です。

1-3: 種類と特徴:国内外株式/債券/バランス/REIT/ゴールド連動型

投資信託にはいくつかの種類があり、目的に応じて選び方が変わります。

つまり「どのタイプを選ぶか」で運用の方向性が決まるんです。

代表的な種類は:

- 株式型:成長重視。国内株やS&P500など

- 債券型:安定志向。値動きは小さめ

- バランス型:株式+債券を組み合わせた安定型

- REIT型:不動産投資信託。不動産収益を分配

- ゴールド連動型:インフレや有事のリスクヘッジ

ここが重要! 種類ごとの特徴を理解して、自分の投資スタイルに合う商品を選ぶことが成功のカギです。

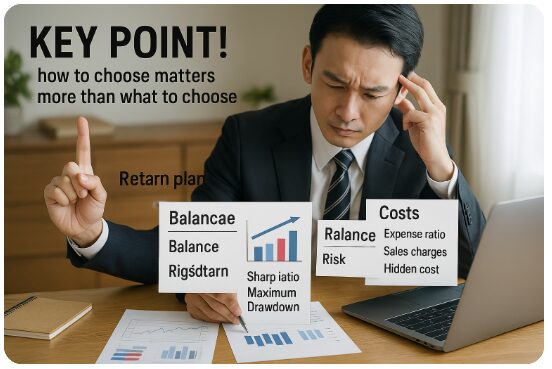

投資信託を選ぶ重要ポイント【おすすめ以前に見るべき指標】

投資信託を選ぶときに「おすすめランキング」だけを見てしまう方も多いですが、実はそれだけでは不十分なんです。正しい選び方のポイントを押さえることで、将来の資産形成に大きな差が出ます。

まず大切なのは投資目的の明確化。目標利回りや投資期間、自分がどれだけの値動きに耐えられるか(ボラティリティ許容度)を整理することが第一歩です。

次に見るべきはリスクとリターンのバランス。シャープレシオや最大ドローダウンといった指標を確認することで、効率的に資産を増やせるかを判断できます。

さらに見逃せないのがコスト。信託報酬や売買手数料はもちろん、隠れコストまでしっかりチェックすることで、長期投資の成果を最大化できます。

ここが重要! 投資信託は「何を選ぶか」よりも「どう選ぶか」で結果が変わります。ランキングより前に必ず指標を確認し、自分に合ったファンドを見極めましょう。

2-1: 投資目的の明確化:目標利回り・期間・ボラティリティ許容度

実は、投資信託を選ぶときに一番大事なのは「目的の明確化」なんです。

ただ「増やしたい」というだけでは不十分で、どのくらいのリターンを狙うのか、どれくらいの期間運用するのかを決める必要があります。

具体的なチェックポイントは:

- 目標利回り:3%を狙うのか、5%以上を狙うのか

- 投資期間:5年?10年?それとも老後まで?

- リスク許容度:株価が20%下落しても持ち続けられるか

ここが重要! ゴールが明確になると、自分に合った投資信託を選びやすくなります。

2-2: リスクとリターン:シャープレシオ・最大ドローダウンの見方

投資信託は「利益」と「リスク」のバランスが重要です。

つまり、ただ利回りが高いだけでは安心できないということですね。

代表的な指標は次の通り:

- シャープレシオ:リスク1単位あたりの効率的なリターン

- 最大ドローダウン:過去にどれだけ大きな下落があったか

- 標準偏差:値動きの大きさを数値で確認

ここが重要! 数字でリスクを把握すれば、安心して長期投資を続けられます。

2-3: コストの徹底比較:信託報酬・売買手数料・隠れコストのチェック

投資信託は、実はコストの差が運用成績に大きな影響を与えます。

特に「信託報酬」は長期になるほど効いてくるんです。

チェックすべきコストは:

- 信託報酬:年率0.1〜1%以上まで幅がある

- 売買手数料:証券会社によっては無料化も進む

- 隠れコスト:監査費用や売買に伴うスプレッド

ここが重要! コストを抑えることは、長期投資の最大の武器になります。

少額から始める投資信託【1万円/毎月1,000円〜の積立】

「投資信託はお金がある人しかできない…」と思っていませんか?実はそんなことはなく、1万円から、さらには毎月1,000円からでも積立が可能なんです。少額でも継続することで、将来の資産形成にしっかりつながります。

少額投資の魅力は、無理なく始められる点にあります。大きな資金を用意しなくても、自動積立やドルコスト平均法を活用すれば、価格変動リスクを抑えながらコツコツと資産を増やせます。

さらに、新NISAの非課税制度を組み合わせれば、税金を抑えつつ効率的に資産形成が可能です。積立NISAや成長投資枠をどう使い分けるかで、投資効率は大きく変わります。

ここが重要! 投資信託は「まとまった資金が必要」ではなく、「小さな一歩を早く踏み出すこと」が成功の秘訣です。少額でも続けることで、将来の大きな差につながります。

3-1: 初期費用を抑える始め方:つみたて設定・自動積立の使い方

投資信託は、実は毎月1,000円からでも始められるんです。

最初から大きな資金は必要なく、コツコツ積み上げる仕組みを作るのが大事です。

ステップはシンプル:

- 証券口座を開設

- 毎月の積立額を設定(例:1,000円〜)

- 自動積立で放置投資

ここが重要! 無理のない金額から始めることで、長く続けられます。

3-2: ドルコスト平均法の効果と注意点(高値掴み回避/積立停止の判断)

「毎月同じ金額を積み立てる」ことで平均購入単価をならすのがドルコスト平均法です。

つまり、高値で一気に買うリスクを減らせるんです。

メリットと注意点:

- メリット:高値掴み回避・時間分散効果

- 注意点:相場が長期下落すると含み損が続く

- 積立停止の判断:短期の値動きで止めるのはNG

ここが重要! ドルコスト平均法は「継続」が前提。焦らず積み上げることがポイントです。

3-3: 新NISAの非課税メリットと枠配分(成長投資枠×つみたて投資枠)

2024年から始まった新NISAは、投資信託を使った資産形成に最適です。

非課税で利益を受け取れるので、長期投資との相性が抜群なんです。

枠の活用法は:

- つみたて投資枠:年間120万円まで、王道インデックスにおすすめ

- 成長投資枠:年間240万円まで、ETFやテーマ型投信に使える

- 併用が可能:最大360万円の非課税投資

ここが重要! NISAを活用すれば、節税しながら効率よく資産を増やせます。

資産形成の要:長期・分散・積立の仕組み【シミュレーション活用】

資産形成で成功するために欠かせないのが、長期・分散・積立の3つの基本です。これらを実践することで、相場の上下に振り回されず、安定して資産を増やす仕組みを作ることができます。

長期投資では、時間を味方につけて複利効果を最大限に活用できます。さらに、分散投資を取り入れることで、地域・資産クラス・通貨などのリスクを分散し、どんな相場環境でも強いポートフォリオを組むことが可能です。

また、毎月一定額を積み立てる仕組みを活用すれば、ドルコスト平均法で高値掴みを避け、平均取得単価を安定させられます。シミュレーションを活用することで、自分の投資目標に対して「利回り・入金額・期間」を組み合わせ、現実的なプランを立てやすくなります。

ここが重要! 資産形成は一発勝負ではなく、仕組みを整え、コツコツ積み重ねていくことが最大の成功要因です。

4-1: 長期投資のメリット/デメリット:複利・税効率・精神的コスト

実は、投資信託の一番の強みは「長期投資による複利効果」なんです。利息や配当を再投資することで、時間とともに雪だるま式に資産が増える仕組みですね。

長期投資のメリット:

- 複利効果で資産が加速的に増える

- 税効率が高い(NISAなど非課税制度を利用可能)

- 相場のブレを吸収しやすくなる

一方でデメリットもあります。

- 長期間の資金拘束がある

- 精神的に「下落に耐える力」が必要

- 短期で結果を求める人には不向き

ここが重要! 長期投資は「我慢と継続」が最大の武器になります。

4-2: 分散投資の設計:地域/資産クラス/通貨/時間の4軸で最適化

投資の基本は「卵を一つのカゴに盛るな」ですよね。

つまり、分散投資をすることでリスクを減らしながら安定した成長を狙えます。

分散の4つの軸は:

- 地域分散:日本株・米国株・新興国株

- 資産クラス分散:株式・債券・REIT・コモディティ

- 通貨分散:円・ドル・ユーロなど異なる通貨建て

- 時間分散:毎月積立で購入タイミングを分散

ここが重要! 4つの分散を組み合わせれば、どんな相場でも安定的に運用できます。

4-3: 目標到達シミュレーション:利回り・入金力・期間の感度分析

投資は「シミュレーション」をすることで、現実的な目標が見えてきます。

例えば「年利5%、毎月3万円を20年間積み立てる」と約1,200万円に成長する、といったイメージです。

シミュレーションの要素:

- 利回り:3%?5%?想定利回りで結果が大きく変わる

- 入金力:毎月の積立額を増やすだけで到達スピードが変化

- 期間:投資年数が長いほど複利の効果が強まる

ここが重要! 感度分析を行い、「もし年利が下がったら?」「積立額を増やしたら?」と想定することで、柔軟な資産計画が立てられます

取引と管理の基本【証券口座/約定/分配金/税金】

投資信託を始める際には、口座開設・取引方法・分配金や税金の仕組みといった基本をしっかり理解しておくことが大切です。これらを把握していないと、せっかくの資産運用で思わぬ損失や税務のトラブルにつながる可能性があります。

まず、証券口座の開設はSBI証券や楽天証券など主要ネット証券で簡単に行えます。オンラインで本人確認を済ませれば、最短即日で取引を始めることも可能です。

次に、投資信託の売買は株式と違い**基準価格(1日1回更新)**で行われる点が特徴です。注文から約定までのタイムラグを理解し、リバランスのタイミングも計画的に行うことが重要です。

さらに、分配金の受け取り方や再投資の有無、そして課税の仕組みを理解しておくことで、長期的な資産形成に差がつきます。ここが重要! 投資は「買って終わり」ではなく、管理まで含めて学ぶことで成果を最大化できるのです。

5-1: 口座開設の流れ:SBI証券・楽天証券での手続きとポイント

投資信託を始めるには、まず証券口座の開設が必要です。大手ネット証券なら手数料が安く、積立サービスも充実しています。

流れはとてもシンプル:

- ネットから申し込み

- 本人確認書類(マイナンバー・運転免許証など)を提出

- 審査後にログインID・パスワードが届く

- 入金して取引スタート

特に人気なのはSBI証券と楽天証券。どちらも積立NISAやクレカ積立に対応していて、ポイント還元も魅力です。

ここが重要! 自分のライフスタイルに合った証券会社を選ぶと長期投資がスムーズになります。

5-2: 発注・約定・売却の基礎:基準価格での取引/リバランスのタイミング

投資信託は株のようにリアルタイムではなく、1日1回の基準価格で取引が行われます。

基本の流れ:

- 購入(発注):当日の15時までの注文は、その日の基準価格で翌日約定

- 売却(解約):同様に、基準価格ベースで数日後に入金

- リバランス:半年〜1年ごとに資産配分を調整してリスクを一定に保つ

ここが重要! タイミングを焦らず、「資産全体のバランス」を意識するのが長期投資成功のコツです。

5-3: 分配金の受取/再投資と税金の基礎(課税・確定申告の考え方)

投資信託には「分配金」が出るタイプがあります。これを受け取るか再投資するかで将来の資産形成が変わります。

- 受取型:定期的に現金がもらえる(生活資金向け)

- 再投資型:分配金をそのまま再投資し、複利効果を最大化

また、分配金や売却益には約20%の税金がかかります。ただし、NISAやiDeCoを使えば非課税や控除のメリットがあります。

ここが重要! 税金対策を意識することで、実質的な利回りを高められます。

実績評価とファンド分析【ランキング頼みを卒業】

投資信託を選ぶときに「人気ランキング」や「直近の成績」だけを参考にしていませんか?実は、それだけでは長期的に安定した成果を得ることは難しいんです。ファンドの実績を正しく評価するためには、複数の指標を確認することが欠かせません。

特に注目すべきは、インデックスに対する乖離を示す「トラッキングエラー」、運用規模を示す「純資産」、そして資金の流入・流出の動きです。これらを把握することで、ファンドの健全性や投資家からの信頼度をチェックできます。

さらに、S&P500やナスダック100などの王道ファンドに加えて、新興国インド株ファンドのケーススタディを比較することで、それぞれのリスクとリターンの特徴がより明確になります。

ここが重要! 表面的な数値に惑わされず、長期的な視点でファンドを分析することが、失敗を避けて資産形成を成功させるコツです。

6-1: チェック項目:トラッキングエラー・純資産・資金流入/流出

投資信託を選ぶときに「人気ランキング」だけに頼るのは危険ですよね。

実は、ファンドの実力を測るには トラッキングエラー・純資産・資金流入/流出 を確認することが大切なんです。

- トラッキングエラー:ベンチマークとどれくらいズレているか

- 純資産残高:規模が小さすぎると繰上償還のリスクあり

- 資金流入/流出:投資家から資金が集まっているかどうか

ここが重要! これらをチェックすれば「運用が安定しているか」が分かり、安心して長期投資ができます。

6-2: ケーススタディ:S&P500/ナスダック100/インド株ファンドの比較

実際にファンドを比較すると、違いがよく見えてきます。

例えば人気の S&P500・ナスダック100・インド株ファンドを見てみましょう。

- S&P500:米国の代表指数。安定性と成長性のバランス◎

- ナスダック100:ハイテク中心。成長期待は大きいが変動も大きい

- インド株ファンド:人口増と経済成長で注目。ただし新興国特有のリスクあり

つまり、同じ投資信託でも「安定型」「成長型」「新興国型」で性格が全く違うんです。

ここが重要! 自分のリスク許容度に合わせて、どのタイプを組み合わせるか考えるのが成功のコツです。

6-3: よくある失敗回避:高配当/毎月分配の注意点・短期成績に惑わされない

初心者がやりがちな失敗は「高配当」「毎月分配」「短期成績」に飛びついてしまうことです。

- 高配当ファンド:実は分配金で元本を削っている場合もある

- 毎月分配型:手元にお金は入るが、長期的な資産形成には不利

- 短期成績:一時的な相場環境に影響されやすく、長期投資には参考にならない

ここが重要! 表面的な数字だけで判断せず、「長期的に資産が増えるか」を基準に選ぶことが大切です。

初心者に人気の投資信託カテゴリ【王道からテーマまで】

投資信託には数多くの種類がありますが、初心者に人気なのはやはり「王道インデックス」や「テーマ型ファンド」です。特に 国内株式・先進国株式・全世界株式のインデックスファンド は、低コストで分散効果が高く、安定した資産形成を目指す人から支持を集めています。

一方で、ETF(上場投資信託)との違いを理解することも重要です。売買のタイミングやコスト、積立の可否など、投資信託との使い分けを知ることで、自分に合った投資スタイルが選べます。

さらに、近年注目されているのが J-REITやグローバルREIT。不動産市場への分散投資として、金利動向や景気の局面を見ながら運用できる点が魅力です。

ここが重要! 人気カテゴリの特徴を理解し、自分の投資目的やリスク許容度に合ったファンドを選ぶことが、長期的な資産形成の第一歩になります。

7-1: 国内株式/先進国株式/全世界株式の王道インデックス

初心者にまずおすすめされるのが、インデックス型投資信託です。

その中でも「国内株式」「先進国株式」「全世界株式」が王道の3本柱ですね。

- 国内株式(TOPIX・日経平均):日本市場に集中投資

- 先進国株式:米国・欧州を中心に安定感がある

- 全世界株式:地域をまるごと分散。1本で世界に投資できる

ここが重要! インデックス投資はシンプルで低コスト。初心者が長期投資を始めるなら最適解の一つです。

7-2: ETFと投資信託の違い:売買タイミング/コスト/自動積立の可否

「ETFと投資信託って何が違うの?」と疑問に思いますよね。

実は、仕組みは似ていても運用方法に大きな違いがあります。

- ETF:株のように市場でリアルタイム売買可能。手数料は安め

- 投資信託:1日1回の基準価格で取引。自動積立が可能

- コスト面:ETFは売買手数料がかかるが、投信は信託報酬が中心

ここが重要! 積立メインなら投資信託、短期で柔軟に動かしたいならETF、と使い分けるのがおすすめです。

7-3: J-REIT/グローバルREITの魅力と金利局面での見方

不動産投資に手軽に参加できるのが**REIT(不動産投資信託)**です。

J-REIT(日本)とグローバルREIT(海外)の2種類があります。

- J-REIT:日本国内の不動産に投資。利回りが高め

- グローバルREIT:海外のオフィスや商業施設に分散投資できる

- 金利との関係:金利上昇局面では価格が下がりやすい点に注意

ここが重要! REITはインフレ対策や高配当狙いに向いていますが、金利動向を常にチェックする必要があります。

よくある悩みと対処法【不安・停滞・資金計画】

投資信託を始めると、多くの人が「リスクが怖い」「成績が伸びない」「資金が少ない」といった悩みに直面しますよね。これらは投資初心者だけでなく、長く運用している人でも避けて通れない課題です。

実は、このような不安や停滞は適切な工夫で解消できるんです。例えば、リスクが怖い場合はボラティリティ対策として資産配分を見直す、パフォーマンスが物足りないときは積立を継続しながら入金力やコストを改善する、資金が限られているなら少額積立やボーナス活用でコツコツ資産形成といった方法があります。

ここが重要! 投資信託は「継続」と「工夫」で成果が変わります。悩みに合わせた対処法を実践することで、不安を減らし、資産形成を安定させることができるのです。

8-1: リスクが怖い:ボラティリティ対策と守りのアセット配分

投資信託を始めたばかりの人が一番不安に感じるのは「価格変動=ボラティリティ」ではないでしょうか。実は、これを和らげる方法はいくつかあります。

- 株式だけに偏らない:債券や金を組み合わせる

- 地域分散:日本・米国・新興国をミックス

- 時間分散:積立投資で購入タイミングを均す

つまり、資産配分を工夫することで「暴落が来ても全部が下がる」状況を避けられるんです。

ここが重要! 守りの資産を取り入れると精神的に安心し、投資を長く続けやすくなります。

8-2: 成績が伸びない:積立継続/入金力強化/コスト見直しの優先順位

「投資しているのに全然増えない…」と感じることもありますよね。実は、その原因は「市場」よりも「自分の投資スタイル」にある場合が多いんです。

改善の優先順位はこの3つ。

- 積立を続けること:短期の値動きに左右されない

- 入金力を高める:収入増や節約で投資額を増やす

- コストを下げる:信託報酬が低いファンドに切り替える

ここが重要! 一時的な成績に一喜一憂せず、「投資を続ける仕組み」を優先することが、結果的に資産形成の近道です。

8-3: 資金が少ない:ミニマム積立/ボーナス併用/リバランスの工夫

「まとまったお金がないから投資は無理」と思っていませんか?実は、毎月1,000円からでも投資信託は始められます。

- ミニマム積立:少額からでも続けることが大切

- ボーナス時に増額:年2回の入金で効率アップ

- リバランスで最適化:年に1回、資産配分を見直す

つまり、資金が少なくても工夫次第で十分に運用可能なんです。

ここが重要! 「ないからやらない」ではなく、「少額でも続ける」ことが成功への第一歩です。

投資信託で賢く資産づくり【他商品との比較で最適解】

投資信託は「ほったらかし投資」ができる代表的な資産運用ですが、実は目標設定や他の投資商品との比較をしないと、効率的な資産形成にはつながりません。年次レビューで進捗を管理したり、利回りを再計算することで、自分の投資スタイルに合った調整が可能になります。

さらに、iDeCoや新NISAと組み合わせることで税制メリットを最大化できる点も見逃せません。同じ投資信託でも、口座や制度をうまく使い分けることで、手取りリターンが大きく変わります。

また、株式やETF、個別債券と比べると、投資信託は手間が少なくコストも抑えやすいという強みがあります。一方で自由度は下がるため、自分の目的に合わせて最適な選択をすることが大切です。

ここが重要! 投資信託単体で考えるのではなく、他の商品や制度と比較・併用することで、より効率的な資産づくりが実現できるのです。

9-1: 目標設定と進捗管理:年次レビュー/目標利回りの再計算

投資信託は「買ったら終わり」ではありません。年に1回は目標と成果を見直すことが必要です。

- 年次レビュー:資産額やリターンを確認

- 目標利回りの再計算:市況に合わせて現実的に調整

- 必要ならリバランス:配分を元に戻す

実は、この「定期的な見直し」をやるだけで投資効果が大きく変わるんです。

ここが重要! ゴールを意識して進捗を管理することで、投資が「不安」から「自信」に変わります。

9-2: 投資信託×iDeCo/新NISAの使い分け(税制メリット最大化)

投資信託は「どの口座で運用するか」で手取りリターンが変わります。特に iDeCoと新NISA の使い分けが重要です。

- iDeCo:掛金が所得控除になるので節税効果大。ただし60歳まで引き出せない

- 新NISA:非課税で柔軟に使える。途中引き出しも可能

- 組み合わせ方:老後資金はiDeCo、自由度を残す資産は新NISA

ここが重要! 税制メリットを最大限活用することで、同じ投資でも「効率」が大きく変わります。

9-3: 株式/ETF/個別債券との比較:手間・コスト・自由度のバランス

「投資信託だけじゃなくて株やETF、債券も気になる」という方も多いですよね。実際に比較すると違いがはっきりします。

- 株式:自由度が高いが、銘柄選びの難易度が高い

- ETF:低コストで分散可能。ただし売買のタイミング管理が必要

- 個別債券:安定性はあるが、少額では分散しにくい

つまり、投資信託は「手間が少なくて分散も効く」という点で、初心者から上級者まで使いやすい商品なんです。

ここが重要! 他商品と比較して、自分に合うスタイルを見極めることが最適解につながります。

結論

投資信託とETFにはそれぞれ特徴があり、初心者から上級者まで幅広い投資スタイルに対応できるのが最大の魅力です。投資信託は少額から始められ、自動積立やプロの運用を活用できる点で資産形成の強い味方になります。一方、ETFはリアルタイムで売買でき、コスト面でも有利な場合が多く、自由度を求める投資家に適しています。

本記事で解説したように、「長期・分散・積立」の仕組みを理解し、リスクとリターンを見極めながら、自分の投資目的に合わせて商品を選ぶことが大切です。さらに、新NISAやiDeCoと組み合わせれば、税制メリットを最大限に活かすことができ、効率的に資産を増やすことが可能になります。

今日からできる行動としては、①証券口座を開設する、②少額で積立を始める、③定期的にポートフォリオを見直す、の3ステップです。これを継続すれば、将来の資産形成に大きな差が生まれます。

ここが重要! 投資信託やETFは「正しく選び、継続する」ことで、あなたの未来の資産を力強く支えてくれる存在になります。

最後まで読んでくださり、ありがとうございました!

コメント