「投資って難しそう…」と感じていませんか?

でも安心してください。投資の基本は、正しい知識と心構えを持つことから始まります。

まずは、「貯蓄」と「投資」の違いや、自分がなぜ資産運用を始めたいのかを明確にすることが大切です。

さらに、目標設定の仕方やリスクとの向き合い方を知ることで、ブレずに続けられる投資習慣が身につきます。

この章では、初心者が最初に知っておくべき基本用語・マインド・よくある悩みへの対処法まで、

わかりやすく丁寧に解説していきます。

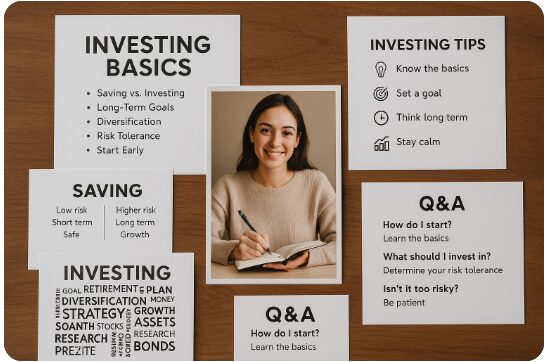

投資初心者が押さえるべき基礎用語&心構えガイド

投資を始める前に大切なのは、基礎知識と正しい心構えを身につけることです。

「投資=難しい・危険」と思い込んでいる人も多いですが、実は基本を知れば誰でも安心して始められるんです。

まずは、貯蓄と投資の違いを理解し、資産形成に必要な考え方や目標の立て方を押さえておきましょう。

さらに、初心者がつまずきやすい悩みにも先回りして対応することで、挫折せずに長く続けられるようになります。

この章では、投資の第一歩として知っておきたい用語・マインド・Q&A形式の実践アドバイスをわかりやすく紹介していきます。

1-1: 投資 vs 貯蓄:最初に知るべき違いとメリット

実は、「投資」と「貯蓄」は目的がまったく異なるんです。

貯蓄は“お金を守る手段”、投資は“お金を育てる手段”ということ、知っていましたか?

それぞれのメリット・デメリットを押さえておくと、自分に合った運用が見えてきます。

📌 投資と貯蓄の違いと特徴

- 貯蓄:元本が保証されるが、増えにくい(普通預金・定期預金など)

- 投資:リスクはあるが、長期的に資産を増やせる可能性がある

- 物価上昇対策:インフレ時代に備えるなら、投資は重要な選択肢

- 目的の違い:貯蓄=安心重視/投資=成長重視

ここが重要!

どちらか一方ではなく、目的に応じて貯蓄と投資を組み合わせるのが資産形成の基本です!

1-2: 資産形成ゴールの立て方と最適な時間軸設定

「何のために投資するか」が決まらないと、途中でブレてしまいますよね?

だからこそ最初に、自分のライフイベントに合わせた目標設定が必要なんです。

📌 資産形成のゴール設定ポイント

- 短期(3年以内):旅行・車の購入 → リスク低めの運用が◎

- 中期(3〜10年):教育費・住宅購入 → バランス型投資信託が便利

- 長期(10年以上):老後資金・資産形成 → 株式やインデックス投資が王道

- 目標金額の逆算:将来の必要額から月々の積立額をシミュレーション

ここが重要!

「いつ・いくら必要か」を明確にすることで、投資のブレがなくなります!

1-3: 初心者によくある悩みと解決Q&A

「何から始めればいいの?」「元本割れしない?」「損したらどうしよう…」

投資を始める前には、誰しも不安になりますよね。

でも大丈夫!よくある悩みを解消すれば、安心して一歩踏み出せますよ。

📌 初心者の代表的な不安とその対処法

- 少額で大丈夫? → 1,000円〜積立できる投資信託ならOK

- 損しない? → 長期・分散投資でリスクを抑えるのがカギ

- 商品が多すぎて選べない… → まずはインデックス型投信から始めるのが安心

- 証券口座の開設って難しい? → スマホで10分、思ったよりカンタンです!

ここが重要!

初心者の不安は「わからない」から生まれます。知ることで自信がつき、行動に変わります!

積立投資が選ばれる理由&メリット徹底解説

「投資って難しそうで不安…」という方こそ、積立投資から始めるのが安心でおすすめです。

実は、積立投資には少額・自動・長期運用といった“続けやすい仕組み”がそろっているんです。

さらに、毎月一定額を積み立てることで、ドルコスト平均法が自然に働き、価格変動リスクを抑えられるメリットもあります。

また、複利の力が時間とともに資産を大きくしてくれるのも積立投資の魅力です。

この章では、初心者でも無理なく続けられる積立投資の仕組み・効果・リスク分散の方法をわかりやすく解説します。

2-1. 少額・自動・長期運用でハードルを下げる方法

「投資ってお金持ちのもの」って思っていませんか?

実は、今は月1,000円から始められる少額投資が主流なんです。

自動積立や長期運用を組み合わせれば、投資初心者でも無理なく継続できます。

📌 積立投資でハードルを下げるポイント

- 月1,000円から始められる証券会社が多数

- 毎月自動で引き落としだから手間いらず

- 時間を味方にする長期運用でリスクを平準化

- 銀行口座連携やクレカ積立でより便利に継続できる

ここが重要!

ハードルを下げるには、「自動化×少額×長期」この3つのセットが鍵なんです!

2-2. ドルコスト平均法&複利効果で資産を加速させる仕組み

投資タイミングに悩んで一歩踏み出せない…そんな人に最適なのがドルコスト平均法です。

価格が高い時は少なく、安い時は多く買えるから、平均購入価格を抑える効果があります。

📌 ドルコスト平均法と複利の組み合わせ効果

- 価格変動の影響を平均化してリスクを抑える

- 自動的に「高値掴み」を回避できる

- 長期で運用すると複利効果が雪だるま式に効く

- 運用益にも利益がつく仕組みで時間が最大の味方になる

ここが重要!

コツコツ続けるだけで、“時間が利益を生む”のが積立投資の最大の強みなんです!

2-3. 分散投資で価格変動リスクを抑えるコツ

「この銘柄に全力投資!」はリスクが高いんです。

そこで重要なのが分散投資。いろんな資産や地域にバランスよく投資することで、値動きの衝撃を和らげられます。

📌 分散投資でリスクを減らす方法

- 業種や地域を分けることで暴落リスクを軽減

- 投資信託やETFで自動的に分散できる

- 時間も分散すれば、相場の波にも対応しやすい

- 1本で全世界に投資できるファンドもある

ここが重要!

「一点集中」より「みんなに少しずつ」——これが安定した資産形成のコツです!

インデックス型投資信託のベストな選び方完全版

初心者に最も人気なのが、インデックス型の投資信託です。

理由はシンプルで、低コスト・自動分散・ほったらかし運用ができるからなんです。

ただし、インデックスファンドにもさまざまな種類があり、信託報酬や純資産額、トラッキング誤差などの違いを理解しておくことが重要です。

また、「全世界株」や「S&P500」「国内株式」などの投資対象によってもリスクとリターンの特性が大きく変わります。

この章では、ファンド選びで失敗しないための比較ポイントと代表的なファンドの選び方を、初心者向けにやさしく解説していきます。

3-1. 信託報酬・純資産・トラッキング誤差の比較ポイント

投資信託ってどれも同じに見えますよね?

でも実は、コストや運用の精度に大きな違いがあるんです。

3つの指標をチェックすれば、賢く選ぶことができます!

📌 投資信託を選ぶ3つの比較ポイント

- 信託報酬(手数料)は0.2%以下が目安

- 純資産残高は100億円以上あると安心

- トラッキング誤差が小さい=指数に忠実な運用

- 長期運用なら手数料の差が最終的に大きな差に!

ここが重要!

数字をしっかり見るクセをつけるだけで、ムダな手数料を抑えて運用効率UPできます!

3-2. 全世界株・S&P500・国内株ファンドの特徴と使い分け

「どのファンドを選べばいいの?」という疑問、よくありますよね。

実は、ファンドごとに得意分野や対象地域が違うんです。

自分の目的に合わせて使い分けるのがコツです!

📌 主なファンドの特徴比較

- 全世界株式ファンド:1本で世界中に分散投資できる万能型

- S&P500連動型:米国中心の成長性重視タイプ

- 国内株式ファンド:日本市場を重視した投資スタイル向け

- 資産規模や運用期間も要チェック

ここが重要!

選ぶ基準は「自分がどこに期待するか」。目的と投資地域をセットで考えるのが鉄則です!

3-3. eMAXIS Slim vs SBI Vシリーズ|2025年版おすすめ比較

「結局どのシリーズがいいの?」という声に応えるべく、人気2大シリーズを徹底比較!

どちらも低コスト・高評価ですが、微妙な違いがあるんです。

📌 eMAXIS SlimとSBI Vシリーズの比較

- 信託報酬はどちらも業界最安クラス(年0.1%前後)

- eMAXIS Slim:先行シリーズで実績豊富

- SBI V:米国株ファンドが強く、VTI連動が魅力

- 取扱証券会社・積立設定のしやすさもチェックポイント

ここが重要!

2025年も引き続き**「eMAXIS Slim派」か「SBI V派」かで分かれる時代**。自分に合った投資スタイルで選びましょう!

ETF×積立投資で配当も狙う戦略解説

「インデックス投資に配当もほしい」そんな希望を叶えるのがETF(上場投資信託)×積立投資の組み合わせです。

ETFは、分散効果・低コスト・配当金受取の3つを同時に実現できるのが大きな魅力です。

特に、高配当ETFとインデックスETFにはそれぞれ特徴があり、目的に応じて選び分けることが重要になります。

また、1,000円程度からETFを積立購入できる証券会社も増えており、スマホだけで簡単に始められる時代です。

この章では、ETFの種類ごとの違いや、少額から始める手順・証券会社選びのコツまでわかりやすく解説します。

4-1. 高配当ETF vs インデックスETFのメリット&デメリット

「配当が欲しいけど、インデックスも気になる…」という悩み、よくありますよね。

実は、高配当ETFとインデックスETFは目的が違うんです。それぞれのメリットとデメリットをしっかり知っておきましょう。

📌 それぞれの特徴を比較すると…

- 高配当ETF:定期的に配当がもらえる/価格成長はやや控えめ

- インデックスETF:値上がり益を狙いやすい/配当は少なめまたは無配

- 高配当ETFは再投資に手間がかかる一方、インデックスETFは自動で複利運用ができる

- 自分の投資目的(収入型 or 資産成長型)で選ぶのがベスト

ここが重要!

「配当重視」なら高配当ETF、「成長重視」ならインデックスETFを選ぶのが基本です!

4-2. 定期買付対応の証券会社ランキング

ETFを毎月自動で買い付けたいなら、「定期買付対応」の証券会社選びがカギになります。

スマホでもかんたんに積立設定できる証券会社が増えてきていますよ!

📌 人気証券会社ランキング(定期買付対応あり)

- 楽天証券:クレカ積立×楽天ポイントで人気No.1

- SBI証券:定期買付ETFが豊富で手数料も安い

- マネックス証券:積立設定がしやすく、米国ETFにも対応

- 松井証券・岡三オンラインも操作性◎で初心者向け

ここが重要!

「自動でETFを積立したい人」は、楽天かSBIの2択が安定の選択肢です!

4-3. スマホで1,000円から始めるワンコインETF購入手順

「ETFって数万円必要?」と思っていませんか?

実は、最近は1,000円程度からスマホでカンタンにETFが買える時代なんです!

📌 ETF購入の簡単ステップ

- 証券会社のアプリをダウンロード(例:楽天証券、SBI証券)

- 口座開設後、「投資信託・ETF」メニューから銘柄を選ぶ

- 「定期買付」や「スポット買付」で金額入力

- 最後に「買付」ボタンを押すだけで完了

ここが重要!

「ETFは難しい」はもう古い!スマホ1つで誰でも気軽に始められる投資スタイルです。

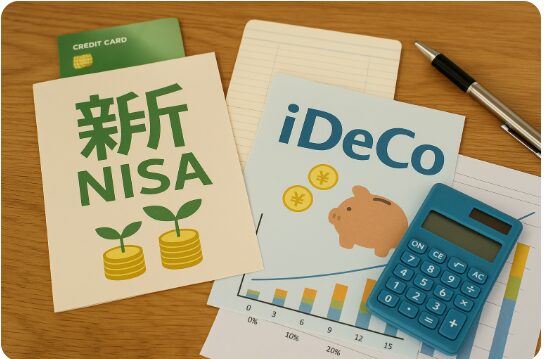

新NISA・iDeCoで税金ゼロ運用を実現する方法

「せっかく投資で利益が出ても、税金で引かれたらもったいない…」

そんな不安を解消できるのが、**新NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)**です。

この2つを活用すれば、運用益や配当にかかる税金がゼロになる仕組みが整っています。

さらにiDeCoでは、掛金が所得控除の対象になるため、節税効果も抜群なんです。

とはいえ、制度の使い方やルールには注意点もあります。

この章では、新NISAの活用ステップからiDeCoの節税メリット、両者を併用したシミュレーションまで詳しく解説します。

5-1. 新NISA成長投資枠の活用ステップバイステップ

2024年からスタートした新NISA制度、活用していますか?

特に「成長投資枠」は年間240万円まで投資できて、売却益・配当金がすべて非課税になるんです!

📌 成長投資枠の使い方ステップ

- 対象商品(ETF・株式・一部の投信)を選ぶ

- 証券口座で「成長投資枠」を選択して購入

- 売却しても非課税枠が復活(無期限ではない点に注意)

- 長期で運用しても税金ゼロなので、資産形成に超有利

ここが重要!

成長枠は「攻めの資産形成」に最適!積極的に運用したい人は必ずチェックしましょう。

5-2. iDeCo掛金控除&運用益非課税メリット徹底解説

老後の資産づくりと節税を同時にしたいならiDeCo(イデコ)が最強。

掛金が全額所得控除になり、運用益も非課税になるのが最大の魅力です。

📌 iDeCoのメリットまとめ

- 毎年の所得税・住民税が安くなる(節税効果)

- 運用中の利益に一切税金がかからない

- 受け取り時も控除があるため有利な出口戦略が可能

- 選べる商品も増えており、低コストなインデックス投信が人気

ここが重要!

iDeCoは節税×長期資産形成のダブルメリット。会社員・自営業者問わず検討すべき制度です!

5-3. NISAとiDeCo併用シミュレーションで節税効果を最大化

「NISAとiDeCoって併用できるの?」という疑問、多いですよね。

結論、併用可能です! しかも上手に使い分ければ、節税メリットは2倍以上になるんです。

📌 併用のポイント&戦略

- NISA=流動性重視(いつでも引き出せる)

- iDeCo=節税重視(60歳まで引き出せない代わりに節税強力)

- NISAは攻め、iDeCoは守りの資産設計に活用

- 将来設計をシミュレーションすれば、最適配分が見えてくる

ここが重要!

NISA×iDeCoの併用は、節税と資産形成を同時に叶える最強戦略。両方使わない手はありません!

積立額設定&ポートフォリオ設計の最適バランス

「いくら積み立てればいいの?」「何にどれくらい配分すべき?」

そんな悩みを解決するためには、収入やリスク許容度に応じた積立額と資産配分の設計がカギになります。

毎月の収入から無理なく続けられる積立額を決めたうえで、株式・債券・現金などのバランスを調整することが大切です。

また、運用中の資産配分を自動で調整してくれる「自動リバランス機能」や、信託報酬が割安になる「長期保有優遇サービス」も活用すれば、運用効率がグンと上がります。

この章では、初心者でもすぐに使えるシミュレーション例と資産設計のコツをわかりやすく紹介します。

6-1. 収入別おすすめ毎月積立額シミュレーション

「毎月いくら積み立てればいいの?」と悩む方、多いですよね。

実は、収入に応じてムリなく続けられる金額設定がポイントなんです!

📌 収入別の目安シミュレーション(生活費の20%以内が目安)

- 月収20万円:5,000〜1万円 → 生活に余裕を持って

- 月収30万円:1万〜2万円 → iDeCoやNISAとの併用も視野に

- 月収40万円以上:3万円〜5万円 → 将来の資産形成を加速

ここが重要!

生活を圧迫しない範囲で積立額を決め、継続できる金額を優先するのが成功のカギです!

6-2. リスク許容度別資産配分モデル|初心者向け

「どんな商品をどれだけ持てばいいの?」と迷ったら、まずは自分のリスク許容度を知ることが大事です。

性格や年齢、収入によって最適な資産配分は変わってきます。

📌 初心者向け資産配分モデル(例)

- 安定志向(守り重視):株式20%/債券60%/現金20%

- バランス型(中リスク):株式50%/債券30%/現金20%

- 積極型(攻め重視):株式80%/債券10%/現金10%

- 年齢が若いほど、株式の割合を高くしてもOK

ここが重要!

自分の性格と将来設計に合わせて、無理のない配分が長続きの秘訣です。

6-3. 自動リバランス&長期割引サービス活用術

資産配分って、最初に決めたら終わりじゃないんです。

実は、運用が進むとバランスが崩れてしまうことがあるんです。

📌 自動リバランス&長期割引の使い方

- ロボアドバイザー(WealthNavi、THEOなど):自動で配分調整

- **長期保有割引(楽天証券の保有ポイント優遇など)**も見逃せない

- 投資信託で「目標バランス型」を選ぶと自動調整してくれる場合も

- 手数料の割引サービスを活用して、長期投資コストを抑える

ここが重要!

ほったらかし運用でも崩れない設計を作るには、自動調整や割引の制度を味方にしましょう!

証券口座開設から積立設定までの完全手順

「投資を始めたいけど、どうやって口座を作ればいいの?」

そんな方のために、ネット証券の口座開設から積立設定までの流れをステップ形式で解説します。

現在は、スマホ1台で10分〜15分ほどあれば証券口座が作成できる時代。

さらに、クレジットカードや銀行引き落としを設定すれば、自動で積立投資がスタートできる仕組みが整っています。

また、積立設定の変更や一時停止、資金の引き出し方法まで押さえておくことで、万が一のときにも安心して対応できます。

この章では、初心者でも迷わず進められるように、開設〜積立の操作手順をわかりやすくまとめて紹介します。

7-1. ネット証券手数料&ポイント還元比較ガイド

「どこの証券口座が一番お得?」と迷ったら、手数料とポイント還元をセットでチェックするのが正解です!

📌 人気ネット証券の比較ポイント

- 楽天証券:楽天カードでの積立+ポイント還元率◎

- SBI証券:業界最安水準の手数料&Tポイントも貯まる

- マネックス証券:マネックスポイント活用で効率的

- auカブコム証券:Pontaポイント連携+クレカ積立対応

ここが重要!

選ぶ基準は「コスト+ポイント還元」。日常の決済と相性がいい証券会社を選ぶとお得感アップ!

7-2. クレカ積立・銀行引落設定の具体的手順

毎月の積立を自動化するなら、クレジットカードや銀行引き落としの設定は必須です。

初心者でも迷わないよう、ステップで紹介します!

📌 クレカ積立の流れ(例:楽天証券の場合)

- 楽天証券にログイン

- 積立設定ページで「楽天カード支払い」を選択

- 積立額・日付・ファンドを入力して確定

- 初回は申請から約1カ月で開始

📌 銀行引落も証券会社のサイトからかんたん設定可能!

ここが重要!

「自動で積み立て」が習慣化のコツ。一度設定すれば、あとは放置でOK!

7-3. 積立停止・増額・引き出し操作のマニュアル

途中で積立額を変えたい、やめたい時は? 実は、スマホからでも数分で操作可能なんです!

📌 操作ガイド(例:SBI証券)

- 積立停止:積立設定ページで「停止」ボタンを押すだけ

- 増額設定:積立金額を変更して「保存」

- 売却・引き出し:保有一覧からファンド選択 → 解約・出金

※解約手数料やタイミングには注意が必要です。即時反映されない場合もあります。

ここが重要!

積立は柔軟に調整できるので、ライフスタイルに合わせて無理なく続けましょう。

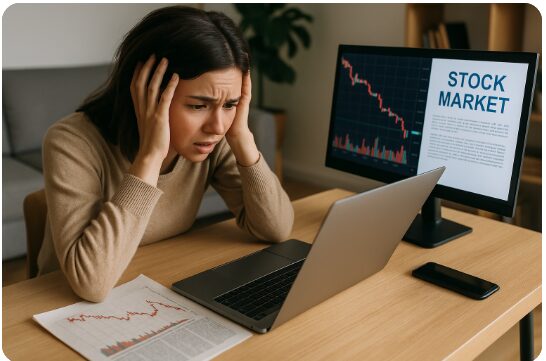

運用中チェックポイント&メンタル管理術

「投資を始めたけど、下がった時にどうしていいかわからない…」

そんな不安を感じたことはありませんか?

実は、投資の成否は“買った後の行動”にかかっているとも言われています。

特に、市場の急落やニュースの影響にどう向き合うかで、長期運用の結果は大きく変わります。

感情に左右されないためには、定期的なチェックポイントの設定と、情報の取り扱い方を知ることが重要です。

この章では、初心者がやりがちな焦りを防ぐための行動・ツール・メンタル整理法を、実践的に紹介していきます。

8-1. 市場暴落時にやるべき3つの行動

暴落すると不安になりますよね…。でも、焦って売るのはNG!

こんな時こそ、冷静に3つの行動を心がけましょう。

📌 暴落時にすべき3つの行動

- ① 積立を止めない:安く買えるチャンスです

- ② 評価額を見すぎない:長期視点を忘れずに

- ③ 自分の投資目的を再確認:なぜ始めたかを思い出そう

ここが重要!

暴落は成長の途中経過。むしろ積立投資には“味方”になるタイミングです!

8-2. パフォーマンス確認アプリ&ダッシュボード紹介

運用が始まると「今どれくらい増えたかな?」と気になりますよね。

そんなときは、便利なアプリやダッシュボードを活用するのがベストです!

📌 おすすめの確認ツール

- マネーフォワードME:複数証券口座をまとめて見れる

- SBI証券アプリ・楽天証券アプリ:積立状況や損益を確認しやすい

- My資産ポートフォリオ(Yahoo!ファイナンス):グラフ表示が分かりやすい

ここが重要!

“見やすさ”と“自動連携”で選ぶと、運用管理がグッと楽になりますよ!

8-3. SNS・ニュースに振り回されない情報整理法

SNSやニュースを見て不安になってしまうこと、ありませんか?

でも実は、情報の“取捨選択”が投資のメンタルを守るカギなんです!

📌 情報整理のコツ

- 信頼できる公式サイトや証券会社発信の情報を優先

- 短期の価格変動より“長期トレンド”に注目する

- SNSは参考程度に。煽り系の投稿はスルーが正解

- 情報源を2つ以上にして、客観視する習慣を持つ

ここが重要!

「不安の原因=情報の過剰摂取」です。見極めて見ることで心も投資も安定します!

学習リソース&コミュニティ活用法|初心者必見

投資の世界は日々変化しているため、継続的な学びがとても重要です。

でも「何から学べばいいの?」「どの情報が信頼できるの?」と迷ってしまいますよね。

そんなときは、無料のセミナーやYouTube・ポッドキャストなどの学習コンテンツが初心者におすすめです。

さらに、ニュースサイトやメルマガを活用すれば、最新のトレンドや経済動向にも敏感になれます。

また、自分で判断しにくいときは、ファイナンシャルアドバイザーに相談する選択肢も有効です。

この章では、投資初心者が頼れる学習リソースや情報収集法・相談先の選び方をわかりやすく解説します。

9-1. 無料セミナー・YouTube・ポッドキャストで学ぶ

初心者でも気軽に学べる時代!

実は、プロの知識を無料で学べるコンテンツが充実しているんです。

📌 初心者におすすめの学習コンテンツ

- YouTube:リベ大(両学長)、Money Sense College など

- ポッドキャスト:Voicyの「お金の話」系チャンネル

- 無料セミナー:SBI証券・楽天証券など定期開催

ここが重要!

動画や音声でスキマ時間に学べるから、忙しい人にもぴったりの学習法です!

9-2. 最新トレンドを追うニュースサイト・メルマガおすすめ

「投資の流れを把握したいけど、何を読めばいいの?」と感じたら、

情報源を“厳選”するのがコツです!

📌 おすすめの投資ニュース&メルマガ

- 日経電子版・Bloomberg日本語版:信頼性の高い経済情報

- トウシル(楽天証券)・マネクリ(マネックス証券):初心者にもわかりやすい解説

- 企業IR・メルマガ登録:ETFや投資信託の運用会社から直接届く情報も有益

ここが重要!

“自分に合った読みやすい媒体”を選ぶことで、継続的に知識をアップデートできます!

9-3. ファイナンシャルアドバイザーとの賢い付き合い方

「プロに相談したいけど、なんとなくハードル高そう…」と思っていませんか?

実は、気軽に無料相談できる窓口も増えてきています。

📌 賢く活用するポイント

- 証券会社や保険代理店が提供する無料FP相談を活用

- 中立的なアドバイザー(IFA)を選ぶと◎

- 商品を売り込まない姿勢かチェック(セールス色が強い人は要注意)

- 事前に相談内容をまとめておくとスムーズ!

ここが重要!

プロを味方にすると、不安がグッと減ります。

信頼できる相手と定期的に情報整理するのが安心への近道です!

結論|1,000円からでも未来は変えられる!積立投資で一歩踏み出そう

積立投資は、少額・自動・長期という3つの武器で、忙しい人や初心者でも気軽にスタートできる賢い資産形成法です。

この記事では、投資の基礎から銘柄の選び方、新NISAやiDeCoの活用、口座開設から運用中のチェック法までを丁寧に解説してきました。

複利の力やドルコスト平均法の効果は、時間を味方につけることで大きく成長します。

だからこそ、少額でも“今”始めることが将来のリターンにつながります。

今すぐできることは、以下のとおりです:

- ネット証券で口座開設

- クレカ積立設定と積立額の決定

- インデックス型の投資信託を毎月自動で購入

ここからあなたの投資ライフがスタートします。

無理せず・続けられて・将来に期待できる、そんな積立投資を今日から始めてみましょう!

最後まで読んでくださり、ありがとうございました!

コメント