富裕層の海外移住が注目されていますが、税制の壁が大きな課題 となっています。日本の税負担が重い中、移住を検討する人が増えていますが、出国税やタックスヘイブン対策税制など、見落とせないポイントが多数 あります。税金対策を誤ると、想定外のコストが発生することも!

しかし、正しい知識と事前準備があれば、税制の壁を乗り越え、快適な海外生活を実現 できます。本記事では、富裕層が直面する税制の課題や、移住先選びのポイント、節税対策の具体的な方法 を詳しく解説します。

「どの国が最適か?」「移住後の税金は?」「資産管理はどうすべき?」 こうした疑問をスッキリ解決し、税負担を最小限に抑えながら海外移住を成功させる方法 を紹介します!

海外移住を検討する富裕層が直面する税制の課題

海外移住を検討する富裕層にとって、税制の壁は最大の課題のひとつ です。高所得者は日本国内で所得税・住民税・相続税などの重い税負担を抱えていますが、移住によって税負担を軽減できる可能性 があります。

しかし、移住先の税法を正しく理解せずに行動すると、思わぬ税務リスク に直面することも。例えば、日本の「出国税」や「タックスヘイブン対策税制」によって、海外移住後も課税対象になる場合がある のです。

本記事では、富裕層が支払う主な税金の種類、移住先の税法を理解する重要性、日本と海外の税制比較や節税ポイント について詳しく解説します。海外移住を成功させ、税金の負担を最小限に抑えるための具体策 を知り、最適な移住計画を立てましょう!

1-1. 高所得者が支払う主な税金の種類

富裕層が支払う税金は多岐にわたります。特に以下の税金は海外移住を検討する上で重要なポイントとなります。

- 所得税:累進課税で税率が高いため、高所得者ほど負担が大きい。

- 住民税:日本に住所がある限り支払う義務がある。

- 相続税:最大55%の課税率で、資産継承に大きな影響を与える。

これらの税金を抑えるためには、移住先の税制をしっかり理解し、計画的に移住を進める必要があります。

1-2. 移住先の税法を理解する重要性

移住した国の税制を事前に把握しないと、予想外の税負担が発生する可能性があります。例えば、以下のポイントを確認しておくことが重要です。

- 居住者の税務基準:滞在日数や拠点によって課税対象が変わる。

- 所得税の取り扱い:海外所得への課税有無を確認。

- 資産課税の有無:富裕層向けの優遇制度があるか。

移住後の税金を最小限に抑えるために、各国の税制を比較し、自分に合った移住先を選ぶことが重要です。

1-3. 日本と海外の税制比較と節税のポイント

日本と海外の税制を比較しながら、どのような節税対策が可能かを考えます。

例えば、シンガポールやドバイでは所得税や相続税が非常に低く、税制メリットが大きい ため、多くの富裕層が移住しています。こうした国を選択することで、大幅な節税が可能になります。

海外移住を成功させるための準備と手続き

海外移住を成功させるには、事前の準備と正しい手続きが不可欠 です。特に富裕層の場合、ビザ取得、住民票の扱い、税務申告の流れ を正しく理解しないと、移住後に思わぬトラブルに直面する可能性があります。

移住先のビザは、資産証明や投資要件などの条件が厳しい ことが多いため、事前に必要な書類や申請手順を把握しておくことが重要です。また、日本の住民票を適切に処理しないと、不要な税負担が発生するリスク もあります。

さらに、移住後も税務申告や資産管理を適切に行うことで、税制のメリットを最大限に活用 できます。本記事では、ビザ取得の条件や手順、住民票と税務手続きのポイント、移住後の税務管理 について詳しく解説します。海外移住をスムーズに進めるための実践的な対策 を学びましょう!

2-1. 富裕層向けのビザ取得の条件と手順

富裕層向けのビザには、以下のような種類があります。

- 投資ビザ:一定額以上の投資を行うことで取得可能(例:シンガポールのGIPプログラム)。

- ゴールデンビザ:不動産投資などで取得可能(例:ポルトガルのゴールデンビザ)。

- 永住権:長期滞在や高額納税者向けの優遇措置がある国も。

申請には資産証明や投資計画の提出が必要 な場合が多いため、事前の準備が重要です。

2-2. 住民票の扱いと税務手続きの流れ

日本を出る際には、住民票の扱いに注意が必要です。

- 住民票を抜くと日本の住民税が発生しない

- 海外転出届を提出すると、国民健康保険の加入義務がなくなる

- 出国税の対象者は、資産評価を行い適切な手続きをとる

住民票の処理を誤ると、不要な税負担が発生する可能性があるため慎重に対応すること が重要です。

2-3. 移住後の税務申告と資産管理のポイント

移住後も税務管理を怠ると、思わぬ税金を課されることがあります。

- 二重課税を避けるために租税条約を確認

- 現地の会計士と連携し、適切な税務申告を行う

- 資産運用を最適化し、税制メリットを活かす

特に、海外口座やオフショア投資を活用することで、税負担を軽減することが可能 です。

海外移住で変わる生活費とコストの管理

海外移住を考える際に、生活費やコスト管理は非常に重要 です。国によって物価は大きく異なり、同じ生活レベルを維持するのに必要な費用も変わってきます。家賃、食費、交通費、医療費などの支出を把握し、適切な資産管理を行うことが成功のカギ です。

特に治安や医療制度の違いは、生活コストに大きな影響を与えます。医療費が高額な国もあれば、公的医療が充実している国もある ため、事前にリサーチが必要です。また、気候や文化の違いによっても、衣食住のコストが変わる ため、移住先のライフスタイルに適応することが求められます。

本記事では、主要国の生活費ランキング、治安や医療制度の影響、気候や文化が生活コストに及ぼす影響 を詳しく解説します。コストを抑えながら快適な海外生活を実現するポイント を学びましょう!

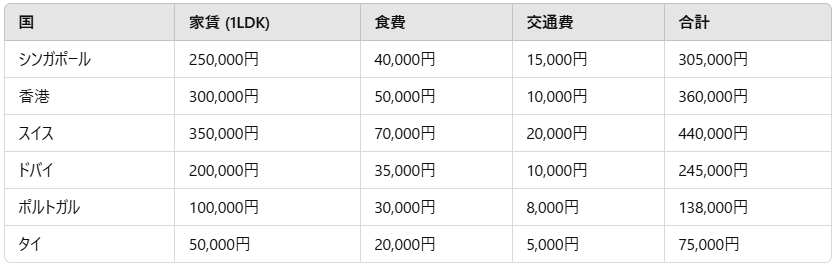

3-1. 主要国の生活費比較ランキング

移住先の生活費は国によって大きく異なります。以下は主要国の月額生活費の目安 です。

スイスや香港は生活コストが非常に高い ですが、ポルトガルやタイは比較的安価に暮らせるため、コストを抑えながら豊かな生活を送りたい人に向いています。

3-2. 治安・医療制度の違いと影響

治安と医療制度の充実度は、生活コストや安全性に直結 します。例えば、スイスやシンガポールは治安が非常に良いですが、生活費が高めです。一方で、タイやポルトガルは比較的安全でありながら生活コストも抑えられる ため、移住先として人気があります。

医療制度に関しても、日本のような公的医療保険がある国と、完全に民間保険に依存する国 ではコストが大きく変わります。例えば、スイスでは民間医療保険が必須で、月5万円以上の保険料が発生 することが一般的です。移住先の医療制度を把握し、適切な保険に加入することが重要です。

3-3. 気候や文化が生活コストに与える影響

移住先の気候や文化によっても、生活コストは大きく変わる ことがあります。

- 寒冷地(スイス・カナダ):暖房費が高く、冬用衣類などの出費も増える。

- 高温多湿地域(シンガポール・ドバイ):冷房費がかさむが、冬服は不要。

- 物価の高い都市(香港・シンガポール):輸入品の価格が高く、日用品も割高になりがち。

- ローカル文化が強い地域(タイ・ポルトガル):現地の生活スタイルに馴染めば、コストを抑えられる。

こうした要素を考慮しながら、自分に合った移住先を選ぶことが大切です。

富裕層に人気の移住先とその税制メリット

富裕層にとって、海外移住の魅力は税制メリットの大きさ にあります。日本の高い所得税や相続税を回避し、税負担を最小限に抑えられる国を選ぶことが成功のカギ です。しかし、どの国が最適なのか、税制の違いをしっかり理解しておく必要があります。

シンガポールや香港は法人税・所得税が低く、税制の透明性が高い ため、多くの富裕層が移住しています。また、スイスやドバイには特定の条件を満たせば税優遇措置が受けられる制度 もあり、資産管理の選択肢が広がります。さらに、ポルトガルやタイなどは生活コストが比較的低く、長期滞在しやすい環境 が整っています。

本記事では、富裕層に人気の移住先ごとの税制メリットや注意点 を詳しく解説します。自分に合った最適な移住先を見つけ、賢く資産を守るためのポイント を学びましょう!

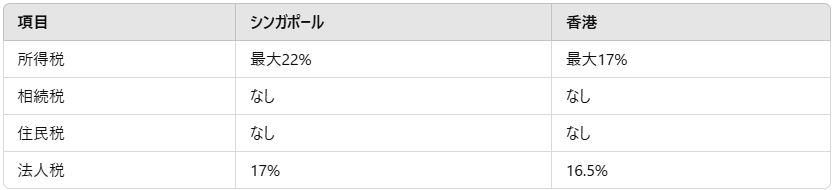

4-1. シンガポール・香港の税制と移住メリット

シンガポールと香港は、法人税や所得税が低く、ビジネスの拠点としても優れている ため、多くの富裕層が移住しています。

シンガポールは外国所得非課税 であり、企業経営者や投資家にとって魅力的です。一方、香港も低税率で、金融資産の管理がしやすい ため、富裕層から高い支持を得ています。

4-2. スイス・ドバイの富裕層向け税優遇措置

スイスとドバイは、富裕層向けの税制優遇措置が整っている国 です。

- スイス:カントン(州)によって税率が異なるが、低税率の州では所得税・法人税を大幅に軽減 できる。

- ドバイ:所得税・法人税が基本的にゼロ で、税制面での負担が少ない。

特にドバイは、不動産投資や資産運用の拠点として非常に人気が高い です。

4-3. ポルトガル・タイなど移住者に優しい国々

富裕層だけでなく、広い層の移住者に人気があるのがポルトガルやタイ です。

- ポルトガル:ゴールデンビザ制度があり、不動産投資をすれば永住権の取得が可能。税制面でも10年間の所得税優遇措置がある。

- タイ:生活費が安く、リタイアメントビザ制度が充実している。物価の安さと住みやすさが魅力。

これらの国は、税制面でのメリットだけでなく、生活費の安さや文化的な魅力も強み です。

海外での資産管理と相続対策

海外移住を検討する富裕層にとって、資産管理と相続対策は重要な課題 です。特に日本は相続税の負担が大きく、資産継承時に多額の税金が発生する ため、海外での適切な管理方法を考える必要があります。

例えば、ドバイやスイスなど相続税がかからない国では、資産を効率よく継承できる仕組み が整っています。また、海外口座やオフショア投資を活用することで、税負担を軽減しながら資産を増やす戦略 も可能です。ただし、相続や贈与時には国際税務リスクが発生する場合があるため、事前の対策が不可欠 です。

本記事では、相続税がかからない国の特徴、海外口座・オフショア投資の活用法、相続・贈与時の税務リスクとその対策 について詳しく解説します。グローバルな視点で資産を守る方法を学び、最適な相続対策を実践しましょう!

5-1. 相続税がかからない国とその仕組み

日本では最大55%の相続税が課されるため、相続税がかからない国へ移住することで、資産の継承をスムーズに行うことが可能 です。以下は、相続税がゼロの国の例です。

これらの国は相続税がないため、家族に資産をそのまま継承できる というメリットがあります。ただし、移住後も日本に資産がある場合は、日本の相続税が適用される可能性があるため、適切な対策が必要 です。

5-2. 海外口座・オフショア投資の活用法

海外口座やオフショア投資を活用することで、資産の分散や税負担の軽減が可能 です。以下のような方法があります。

- 海外銀行口座を開設 :税制の優遇がある国で口座を開設し、資産を分散

- オフショア信託の利用 :資産を信託会社に預け、税制上のメリットを得る

- タックスヘイブン(低税率国)での投資 :法人設立を活用して税負担を軽減

例えば、シンガポールやスイスでは、資産管理の柔軟性が高く、投資先としても優れている ため、多くの富裕層が利用しています。

5-3. 相続・贈与時に発生する税務リスクと対策

海外移住後でも、日本の税制の影響を受ける可能性 があります。特に以下の点に注意が必要です。

- 海外移住しても、日本に一定期間住んでいた場合、相続税が適用される

- 国外に住む相続人でも、日本にある資産には相続税が発生

- 贈与税の適用を避けるために、適切な移住計画が必要

これらのリスクを回避するためには、資産の分散、税制優遇のある国への移住、信託の活用 などの対策が重要です。

日本の税務当局との関係と注意点

海外移住をしても、日本の税務当局との関係は完全に切れるわけではありません。特に富裕層は、住民税や所得税、出国税、タックスヘイブン対策税制などの影響を受ける可能性 があるため、事前に対策を講じることが重要です。

例えば、日本の住民税は1月1日時点の住所で課税される ため、移住タイミングを誤ると翌年も税金を支払うことに なります。また、日本の「出国税」は、1億円以上の金融資産を持つ人が対象 となり、移住前に評価額を確認することが必要です。

さらに、CRS(共通報告基準)によって、各国の税務当局が口座情報を共有 しており、海外口座の情報が日本へ報告される仕組みが強化されています。本記事では、税務上のリスクを回避しながらスムーズに海外移住を進めるためのポイント を詳しく解説します!

6-1. 住民税と所得税の取り扱い

海外移住をする際、住民票を抜くことで住民税の支払い義務がなくなる ため、税負担を軽減できます。ただし、以下の点に注意が必要です。

- 1月1日時点で日本に住民票がある場合、その年の住民税が発生

- 海外所得にも課税されるケースがある

- 非居住者の日本国内所得は、源泉徴収の対象になる

移住のタイミングを誤ると、翌年も住民税を支払うことになるため、適切な計画が必要 です。

6-2. 出国税とタックスヘイブン対策税制

出国税とは、海外移住する際に1億円以上の金融資産を持つ人に課される税金 です。以下の条件を満たす場合、課税対象となります。

- 過去10年のうち5年以上、日本の居住者であった

- 出国時の金融資産が1億円以上

また、タックスヘイブン対策税制 とは、海外の低税率国で法人を設立し、日本の税負担を回避する行為 を規制する制度です。これにより、日本に住んでいる限り、海外の会社の利益も課税対象になる場合がある ため注意が必要です。

6-3. CRS(共通報告基準)と情報共有の影響

CRS(共通報告基準)とは、各国の税務当局が銀行口座情報を自動交換する制度 です。これにより、日本人が海外の銀行口座を持っていても、日本の税務当局に情報が自動的に共有される 仕組みになっています。

影響を受けるポイントは以下の通りです。

- 海外口座の情報が日本に報告されるため、適切な申告が必要

- 租税回避地での銀行口座利用が制限される

- 海外資産を持つ場合、正しく申告しないと追徴課税のリスクがある

これらの規制により、海外移住後も日本の税務当局からの監視が厳しくなっている ため、税務コンプライアンスを守ることが重要です。

海外移住後の収入確保とビジネスの可能性

海外移住を成功させるためには、安定した収入源の確保 が欠かせません。移住後に現地で働くのか、オンラインビジネスを活用するのか、それとも資産運用で収益を得るのか、自分に合った収入戦略を考えることが重要 です。

例えば、グローバル企業でのキャリアを築けば、高収入を得ながら海外でのネットワークを広げることが可能 です。一方、フリーランスやオンラインビジネスを活用すれば、場所に縛られずに収益を確保 できます。また、資産運用や投資を適切に行えば、労働に依存せず安定したキャッシュフローを構築 することも可能です。

本記事では、海外移住後の収入確保の方法として、グローバル企業でのキャリア、オンラインビジネス・フリーランスの可能性、資産運用や投資戦略 を詳しく解説します。収入を安定させ、理想の海外生活を実現する方法 を学びましょう!

7-1. グローバル企業でのキャリア構築

海外移住後、現地の企業でキャリアを築くことで安定した収入を確保 できます。特に以下の業種は、高収入を得やすく、移住者にも人気があります。

- IT・エンジニア:シンガポールやドバイではIT関連の求人が豊富

- 金融・投資関連:スイスや香港は金融業界の中心地

- 貿易・国際ビジネス:ASEAN諸国では日本企業の進出が多い

- 教育・日本語教師:アジア圏では日本語教育の需要が高い

また、現地企業に就職することでビザを取得しやすい というメリットもあります。特に、英語や現地語を話せると、より高待遇の仕事に就くチャンスが広がる ため、語学学習も重要なポイントになります。

7-2. オンラインビジネス・フリーランスの可能性

近年は、オンラインで収入を得るフリーランスやデジタルノマドの働き方が注目 されています。インターネット環境が整った国では、以下のような仕事で安定した収入を確保できます。

- Webライティング・ブログ運営:広告収益やアフィリエイトで稼ぐ

- プログラミング・Web開発:リモート案件を請け負う

- YouTube・SNS運用:海外生活を発信し、広告収益を得る

- オンラインコンサルティング:スキルを活かして世界中のクライアントと仕事をする

特に、物価の安い国(タイ、ポルトガルなど)に移住すれば、日本の物価基準で稼ぎながら低コストで生活することが可能 です。

7-3. 資産運用と投資による収益確保

海外移住を機に、資産運用や投資を活用して安定収入を確保する のも一つの戦略です。以下の投資方法が一般的です。

- 不動産投資:ドバイやマレーシアでは不動産価格が上昇傾向

- 株式投資・ETF:海外の証券口座を活用し、低税率で運用

- 仮想通貨・DeFi投資:分散型金融(DeFi)を利用し、資産を増やす

- 配当株・債券:安定収入を確保できる

特に、税制優遇のある国で投資を行うことで、節税しながら資産を増やすことが可能 です。

海外移住者のリアルな生活事情

海外移住を成功させるためには、実際の生活事情を把握し、現地に適応することが不可欠 です。新しい環境に慣れるまでには時間がかかるため、日本人コミュニティを活用しながら、文化の違いを理解し、スムーズに現地社会に溶け込む方法 を学ぶことが大切です。

特に、日本とは異なる習慣やマナーに戸惑うこともあるため、現地の文化や価値観を尊重しながら適応する姿勢 が求められます。また、生活の質を向上させるための工夫や快適な海外生活を送るためのポイント も事前に知っておくと安心です。

本記事では、日本人コミュニティの活用方法、文化の違いと現地社会への適応、快適な海外生活のためのヒント を詳しく解説します。移住後の生活をスムーズにするコツを知り、海外移住をより充実したものにしましょう!

8-1. 日本人コミュニティの活用方法

海外での生活に不安を感じる人は、日本人コミュニティを活用することで、スムーズに現地生活に適応 できます。以下の方法で、移住後のサポートを受けられます。

- 日本人会・ビジネス交流会:仕事の情報交換やネットワーク作りに最適

- FacebookやLINEグループ:リアルな生活情報を共有

- 日本食材店や日本人向け医療機関:生活の質を向上させるために活用

特に、言葉の壁や文化の違いに不安がある場合、日本人コミュニティが情報交換の場として役立つ ため、移住前に調査しておくことをおすすめします。

8-2. 文化の違いと現地社会への適応

海外では、日本とは異なる文化や生活習慣に適応する必要があります。特に以下の点は、移住者が戸惑いやすいポイント です。

- 時間感覚の違い:東南アジアでは「時間にルーズ」な文化が一般的

- 宗教・価値観の違い:中東諸国では宗教の影響が強い

- 生活リズムの違い:欧米では仕事とプライベートの区別が明確

これらの違いを理解し、現地の文化に順応する姿勢を持つことが重要 です。また、基本的な現地語を覚えることで、円滑なコミュニケーションが可能 になります。

8-3. 快適な海外生活のためのヒント

快適な海外生活を送るためには、生活環境を整え、ストレスを減らす工夫が必要 です。以下のポイントを押さえておきましょう。

- 住居選びは慎重に:治安が良く、生活環境が整ったエリアを選ぶ

- 現地の医療事情を把握:日本語対応の病院や保険制度を調査

- 防犯対策を徹底:セキュリティの高い住宅に住む、夜間の外出を避ける

また、移住直後は環境の変化にストレスを感じることもあるため、日本食を取り入れたり、定期的に日本に帰国することで精神的な安定を図る のも良い方法です。

移住後の税務管理と長期的な資産戦略

海外移住を成功させるためには、税務管理や資産戦略を長期的に考えることが重要 です。移住後の生活を安定させるために、適切な医療保険や年金制度の選択、家族のライフプラン、資産運用の方法を事前に整えておくこと が求められます。

例えば、国によって医療保険の仕組みは異なり、公的制度が充実している国もあれば、民間保険への加入が必須の国もあります。また、子供がいる場合は、現地の教育環境や国際学校の選択肢を検討することも重要 です。さらに、税制の変更に対応するためには、適切な資産運用戦略を構築し、税負担を最小限に抑える工夫 も必要になります。

本記事では、海外での医療保険・年金制度の選択肢、家族のライフプランの考え方、税制変更に対応する資産運用戦略 について詳しく解説します。長期的に安定した海外生活を送るためのポイントを学びましょう!

9-1. 海外での医療保険・年金制度の選択肢

海外移住後に安心して暮らすためには、医療保険や年金制度の選択が重要 です。国ごとに制度が異なるため、移住前にしっかりと調査し、自分に合った保険や年金プランを選ぶ必要があります。

📌 海外の医療保険の種類

- 公的医療保険(国民健康保険):一部の国では、移住者も公的医療保険に加入可能(例:ドイツ、フランス)。

- 民間医療保険:公的保険がない国(アメリカ、シンガポールなど)では、民間保険への加入が必要。

- 国際医療保険:どの国にいてもカバーされるプラン(例:Bupa、Cigna)。

日本の健康保険を継続する選択肢もありますが、住民票を抜くと加入できなくなるため、移住先の保険と比較しながら検討することが重要 です。

📌 海外の年金制度のポイント

- 日本の年金を継続する:日本の国民年金に任意加入することも可能(保険料は自己負担)。

- 移住先の年金に加入する:就労する場合は、移住先の年金制度に加入することが義務付けられるケースも。

- プライベート年金を活用する:海外の金融機関が提供する個人年金プランを活用するのも一つの方法。

移住後も老後の生活資金を確保するために、どの年金制度を利用するのが最適か、事前にシミュレーションしておくこと が大切です。

9-2. 子供の教育と家族のライフプラン

海外移住を考える際、子供の教育環境や家族のライフプランをどうするか は重要な課題です。特に、教育水準や学校の種類によって、子供の将来に大きな影響を与えるため、慎重な選択が求められます。

📌 海外移住後の子供の教育選択肢

- インターナショナルスクール:日本語を維持しつつ、英語力も強化できる。

- 現地の公立学校:現地社会に適応しやすいが、言語の壁がある。

- オンライン教育・ホームスクール:移動が多い家庭に向いている。

国によって教育制度が異なるため、学費やカリキュラム、進学先の選択肢を事前に確認 しておくことが重要です。

📌 家族のライフプランを考えるポイント

- 住宅の確保:賃貸か購入か、住むエリアの治安や生活環境をチェック。

- 配偶者のビザ・就労許可:家族で移住する場合、配偶者の就労条件を確認する。

- 税制の違いを理解する:家族全員の収入・資産に関わる税金を事前に計算。

家族全員がスムーズに移住後の生活を送れるように、教育・住居・仕事のバランスを考えたライフプランを立てることが大切 です。

9-3. 税制変更に対応する資産運用戦略

海外移住後も、税制の変化に柔軟に対応できる資産運用戦略を構築することが不可欠 です。特に、移住先の税制に合わせた資産の最適化が求められます。

📌 移住先の税制を活かした資産運用のポイント

- 非課税制度の活用:国によっては、特定の投資や口座が非課税になる(例:シンガポールのIRA)。

- 二重課税を回避する:日本と移住先の租税条約を活用し、課税を最小限にする。

- オフショア投資の活用:税率の低い国の金融商品を活用し、利益を最大化。

例えば、ドバイやシンガポールではキャピタルゲイン税がゼロ であるため、投資家にとって非常に有利な環境となっています。

📌 長期的な資産保全戦略

- 分散投資を行う:不動産・株式・仮想通貨・金など、異なる資産クラスに分散投資する。

- 現地通貨と外貨のバランスを考える:為替リスクを分散し、安定した資産運用を目指す。

- 生命保険や信託の活用:相続税対策として、海外の生命保険やファミリートラストを活用する。

税制の変更に柔軟に対応できる資産戦略を持つことで、長期的に安定した経済基盤を築くことが可能 になります。

結論:海外移住を成功させるために、今すぐ準備を始めよう!

海外移住を考える富裕層にとって、税制の壁は最大のハードル です。しかし、適切な対策を講じれば、税負担を抑えながら理想のライフスタイルを実現 できます。

まずは、移住先の税制をしっかりリサーチし、自分に最適な国を選ぶことが重要 です。シンガポールやドバイのような低税率の国、相続税がゼロの国など、移住の目的に合った場所を選びましょう。

次に、日本の税務手続きを整理し、住民票や資産管理を適切に行う ことで、余計な税負担を回避できます。出国税やタックスヘイブン対策税制などのルールを理解し、事前に専門家へ相談することが成功のカギ です。

さらに、移住後の収入確保も大切です。オンラインビジネスや投資を活用すれば、移住先でも安定した収益を確保できます。海外でのキャリアやフリーランスの可能性も検討し、収入源を多角化することで、より自由な生活が実現できます。

今日からできることは、まず移住の目的を明確にし、希望する国の税制を調査すること です。その上で、ビザ取得の条件や資産管理の方法を学び、計画的に準備を進めましょう。

しっかり準備をすれば、税負担を抑えながら理想の海外生活を実現できます!

最後まで読んでくださり、ありがとうございました!

コメント