「気づけば貯金がない…どうしたらいいの?」そんな不安を抱えている方、多いですよね。実は、20代から40代まで幅広い世代で「貯金ゼロ」の家庭は珍しくなく、老後や急な出費に備えられないリスクを抱えています。

しかし、安心してください。貯金がない状況からでも、家計の可視化・先取り貯金・投資の基本ステップを取り入れることで、誰でも脱却することが可能なんです。

この記事では、年代別の特徴・リスク回避法・資産形成の具体的なステップをわかりやすく解説します。さらに、独身・夫婦・子育て世帯といったライフステージ別の貯金戦略や、節約・副収入・制度活用まで徹底カバー。

つまり、「今からでも間に合う」実践法をまとめた完全ガイドです。まずは一歩踏み出し、将来のお金の不安を解消していきましょう!

貯金がない家庭の実態とは?【20代/30代/40代の状況と特徴】

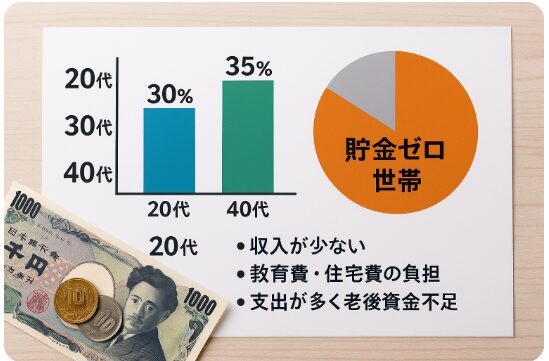

「貯金がない家庭って本当に多いの?」と気になる方も多いのではないでしょうか。実は、金融庁や総務省のデータでも、20代・30代・40代それぞれの年代で**「貯金ゼロ世帯」**は一定数存在し、その割合は決して小さくありません。

特に20代は収入が少なく、生活費に追われやすい傾向があります。30代では教育費や住宅ローンの負担が増え、余裕がなくなる家庭も。40代では収入が安定している一方で、支出が膨らみやすく、老後資金準備が遅れがちです。

さらに共通点として、家計の可視化不足・収支の赤字・浪費のトリガーが挙げられます。つまり「なぜ貯金ができないのか」を理解することが、改善の第一歩なんです。

この記事では、年代別の実態とその背景を詳しく見ていきます。

1-1: 年代別の現状:20代・30代・40代で貯金がない割合と中央値

実は、年代ごとに「貯金ゼロ」の状況は大きく違うんです。特に20代・30代・40代はライフイベントが重なる時期なので、統計データを知っておくと現実感がわかりますよ。

年代別の特徴はこんな感じ:

- 20代:貯金ゼロ率は約40%、就職したばかりで収入が安定しにくい

- 30代:3人に1人が貯金なし、住宅ローンや教育費の負担が重なる

- 40代:収入は増えても生活水準も上がり、中央値は意外と低め

ここが重要!

どの年代でも「貯金ゼロ層」は一定数いるので、「自分だけ特別」ではありません。むしろ早めに改善策を取ることが差をつけるポイントです。

1-2: 「本当に貯金がない」家庭の共通点

「なぜウチは全然お金が貯まらないんだろう?」と感じたことはありませんか?実は、貯金がない家庭にはいくつかの共通パターンがあるんです。

代表的なのはこの3つ:

- 収支が赤字:給料日前にカードや借入で生活を回している

- 家計の可視化不足:家計簿をつけない、支出の全体像を把握していない

- 浪費トリガーが多い:セール・ポイント・SNSの誘惑で衝動買い

ここが重要!

「収入が少ないから貯金できない」だけではなく、管理不足や無意識の浪費が原因になっているケースも多いんです。

1-3: なぜ貯金がないのか?背景にある3つの理由

「ちゃんと働いているのに、なぜお金が貯まらないの?」と思う方も多いですよね。実は、その背景には次のような要因があります。

主な理由はこの3つ:

- 収入構造の偏り:残業代やボーナスに依存した家計設計

- 教育費・住宅ローンの重圧:固定費の割合が高すぎる

- 情報不足:制度や投資の知識がなく、改善のきっかけを逃している

ここが重要!

貯金ができないのは「怠けているから」ではありません。多くはライフイベントと知識不足が重なった結果なんです。

貯金ゼロのリスク【老後/急な出費/医療・保険】

「貯金がゼロでもなんとかなる」と思っていませんか?実は、貯金がないまま生活を続けることは、老後や突発的な支出に直結する大きなリスクを抱えることになるんです。

例えば老後資金。年金だけでは生活が厳しいとされ、退職直前になって慌てて準備を始めても十分な金額を確保できないケースが少なくありません。さらに、入院や家電の故障、引っ越しや冠婚葬祭といった突然の出費は、生活を一気に圧迫します。

また、医療費の高額化や長期療養に備えて保険・共済をどう選ぶかも大切です。過剰な保障は家計を圧迫しますが、最低限の備えは必須です。

つまり「貯金ゼロ」は単なる不安ではなく、将来に直結する現実的なリスクだということですね。

2-1. 老後資金への影響:年金だけに頼る不安と退職直前の打ち手

「老後は年金があるから大丈夫」と思っていませんか?実は、それだけでは生活が苦しくなる可能性が高いんです。

老後資金の現実はこんな感じ:

- 公的年金の平均受給額は月14〜15万円前後

- 生活費は夫婦で月25〜30万円必要と言われる

- 退職直前に慌てて貯金しようとしても間に合わないケースが多い

ここが重要!

老後資金は「退職直前に貯める」ものではなく、働いているうちから積み立てる習慣が安心のカギです。

2-2. 突発支出リスク:入院・家電故障・引っ越し・冠婚葬祭への備え

「急にまとまったお金が必要になった!」という場面、誰にでも起こり得ます。実は、貯金ゼロのままだとこのリスクに耐えられません。

よくある突発支出の例:

- 入院費や医療費:数十万円単位の負担も

- 家電の故障:冷蔵庫やエアコンが同時に壊れると10万円以上

- 引っ越し費用:転勤や住み替えで30〜50万円

- 冠婚葬祭:1回で数万円〜十数万円が必要

ここが重要!

貯金ゼロだと、これらの支出をカード払いや借金に頼ることになり、さらに家計が苦しくなるという悪循環に陥ります。

2-3. 医療保険/共済の必要性:高額療養費/特約の選び方と過剰保障の回避

「保険って本当に必要?」と思う人も多いですよね。実は、公的制度と上手に組み合わせることが大切なんです。

医療費対策のポイント:

- 高額療養費制度で自己負担は一定額までに抑えられる

- 医療保険は入院日額・先進医療特約など最低限でOK

- 共済や掛け捨て型は安くカバーできるが、過剰保障に注意

ここが重要!

保険は「安心料」として最低限を確保しつつ、貯金と制度を組み合わせるのがベストバランスです。

収入と支出のバランスを把握する方法【家計簿/固定費/可視化】

「気づいたらお金がなくなっている…」そんな経験はありませんか?実は、貯金ができない一番の原因は、収入と支出のバランスが把握できていないことなんです。家計の流れを見える化しなければ、どこで浪費しているのかも分からず、改善するのが難しくなります。

最近では、家計簿アプリを使えば自動で支出を分類し、銀行やカード口座と連携して管理することが可能です。また、通信費や保険、サブスクなどの固定費は「見直すだけ」で毎月の支出を大幅に削減できるポイントです。

さらに、予算配分や先取りルールを決め、週ごとにチェックする習慣をつければ、無理なく家計改善を進められます。つまり、収入と支出の可視化こそが「お金が貯まる家計管理」の第一歩になるんです。

3-1. 毎月の生活費管理:家計簿アプリで可視化・自動分類・口座連携

「家計簿は三日坊主で続かない…」という声はよく聞きます。実は、今はアプリで自動化できるから簡単なんです。

家計簿アプリのメリット:

- 口座やカードと連携して自動で記録

- 食費・光熱費などを自動分類してくれる

- グラフで支出が可視化され、無駄がひと目で分かる

ここが重要!

手書きにこだわらず、**テクノロジーを味方にして「見える化」**することが第一歩です。

3-2. 固定費の見直し手順:通信/保険/サブスク/住宅のリストラ

「節約=我慢」だと思っていませんか?実は、効果が大きいのは固定費の見直しなんです。

見直すべき固定費リスト:

- 通信費:格安SIMやWi-Fi契約の見直し

- 保険料:重複保障や不要な特約を削除

- サブスク:使っていないものは即解約

- 住宅費:ローン借り換えや家賃交渉も選択肢

ここが重要!

固定費を一度下げれば、毎月自動で貯金が増える仕組みになります。

3-3. 家計簿の活用:予算配分・先取りルール・週次レビューの型

「家計簿をつけても意味がない…」と感じる人もいます。実は、使い方次第でお金の流れを劇的に改善できます。

おすすめの家計管理法:

- 予算配分を決める(食費・娯楽費など)

- 先取り貯金ルールで毎月強制的に積立

- 週次レビューでズレを早めに修正

ここが重要!

家計簿は「記録するだけ」で終わらせず、行動につなげる道具として使うのが成功の秘訣です。

貯金がない家庭の資産形成ステップ【目標/先取り/投資の基本】

「貯金がない…」そんな状況でも、正しいステップを踏めば資産形成は始められます。大切なのは、やみくもに節約するのではなく、目的を分けて資金計画を立てることなんです。

例えば、まずは緊急時に備える「生活防衛資金」を確保。そのうえで教育費や老後資金など、ライフステージごとに必要なお金を3層構造で考えると分かりやすくなります。

さらに、効果的なのが「先取り貯金」。給料日直後に自動で積み立てる仕組みをつくれば、自然とお金が貯まる流れを作れます。

そして、資産を育てるには投資も欠かせません。積立NISAや低コストの投資信託を活用し、長期・分散・自動化を徹底すれば、リスクを抑えつつ安定した成長を期待できます。

4-1. 目的別の目標設定:緊急資金/教育費/老後の3層構造

「どのくらい貯金すればいいの?」と迷う人は多いですよね。実は、目的ごとに分けて考えるのがポイントなんです。

貯金の3層構造:

- 緊急資金:生活費3〜6カ月分をすぐ使える口座に確保

- 教育費:子どもの進学時期に合わせて積立

- 老後資金:iDeCoやNISAを活用して長期で運用

ここが重要!

ゴールを1つにせず、短期・中期・長期で資金を分けて準備すると安心感が増します。

4-2. 先取り貯金のやり方:給料天引き/自動積立/別口座ルール

「毎月余ったら貯金しよう」と考えても、なかなか貯まらないもの。実は、先取り貯金が成功の秘訣なんです。

おすすめの仕組み:

- 給料天引き:社内積立や財形貯蓄を活用

- 自動積立:銀行や証券口座で毎月決まった額を引き落とし

- 別口座ルール:使う口座と貯める口座を分ける

ここが重要!

「先に貯めて残りで生活する」ルールを徹底すると、自然にお金が増えていきます。

4-3. 投資と資産運用の基本:積立NISA・低コスト投信・長期分散

「投資は怖い…」と思う人もいますよね。でも実は、少額から始められる仕組み投資ならリスクを抑えられるんです。

投資の基本3ステップ:

- 積立NISA:非課税枠を活用してコツコツ運用

- 低コスト投信:信託報酬が安いインデックスファンドを選ぶ

- 長期分散:時間と銘柄を分散し、リスクを軽減

ここが重要!

「短期で儲ける投資」ではなく、長期でコツコツ積み上げる資産運用が成功のカギです。

貯金なしからの脱却方法【節約術/副収入/金融商品の使い分け】

「なかなか貯金ができない…」と悩んでいませんか?

実は、貯金ゼロの状態から脱却するには、節約・収入アップ・金融商品の活用という3つのアプローチを組み合わせるのが効果的なんです。

まずは生活費の中でも削りやすい変動費を見直し、キャッシュレス還元やふるさと納税を上手に取り入れることが第一歩。固定費をいきなり削るよりも、無理なく始めやすい方法です。

次に、収入を増やす選択肢を検討しましょう。副業や転職、資格取得によるキャリアアップは、将来の安定した家計改善につながります。

さらに、積立NISAやiDeCoといった制度を活用すれば、節税と資産形成を同時に実現可能。定期預金と組み合わせてリスクを分散するのもポイントです。

5-1. 生活費の節約術:変動費の見直し・キャッシュレス還元・ふるさと納税

「節約=我慢」と思っていませんか?実は、仕組みを変えるだけで自然に節約できます。

おすすめ節約術:

- 変動費の見直し:外食や娯楽費の上限を決める

- キャッシュレス還元:ポイントやQR決済を活用

- ふるさと納税:実質2,000円で返礼品+節税

ここが重要!

節約は「削る」よりも「仕組み化」で、生活の質を落とさずお金を残すことが可能です。

5-2. 収入を増やす選択肢:転職/副業/資格取得・単価アップの道筋

「節約だけでは限界…」と感じる人もいますよね。実は、収入アップの仕組みづくりも欠かせません。

収入を増やす方法:

- 転職:年収アップや福利厚生の改善を狙う

- 副業:ブログ・動画編集・フリーランスなど

- 資格取得:手に職をつけて単価を上げる

ここが重要!

支出を減らすだけでなく、収入の柱を増やすことで将来の安定度が格段に高まります。

5-3. 金融商品活用:定期預金/積立NISA/iDeCoの優先順位と注意点

「お金をどう増やすか分からない…」という人は、金融商品の優先順位を決めるのがおすすめです。

金融商品の使い分け:

- 定期預金:安全性重視で短期資金を確保

- 積立NISA:中長期の資産形成に最適

- iDeCo:老後資金を非課税で準備できる

ここが重要!

金融商品は1つに絞らず、目的別に組み合わせて使うことが効率的な資産形成につながります。

独身・単身者の貯金戦略【一人暮らし/専業主婦・シングルマザーにも】

「独身だと貯金が思うようにできない…」と感じていませんか?

一人暮らしやシングルマザーなど単身世帯は、収入に対して生活費の割合が大きくなりやすく、計画的な家計管理が欠かせません。

例えば、一人暮らしでは住居費は手取りの3割以内、食費は2〜3万円を上限にすると無理なく管理できます。自炊を取り入れつつ、時短サービスを活用すれば継続もしやすいですよね。

また、独身の方は過剰な保険よりも「最低限の保障+貯蓄」を優先するのが基本。医療保険や就業不能保険を中心にシンプルに設計しましょう。

さらに、シングルマザーの場合は児童手当やひとり親支援など公的制度を最大限活用することが重要です。家計の優先順位を整理し、教育費や老後資金の準備へ少しずつシフトしていくことが、長期的な安心につながります。

6-1. 一人暮らしの家計管理:住居費基準・食費の上限・自炊と時短の両立

「一人暮らしだとお金が全然残らない…」と悩む人は多いですよね。実は、固定費と生活費の上限を決めることが貯金の第一歩なんです。

一人暮らしの家計管理の目安:

- 住居費:手取りの25〜30%以内に収める

- 食費:月2〜3万円を上限に設定

- 自炊+時短:作り置きや冷凍食品を活用

ここが重要!

支出の「基準額」を決めることで、ムダな浪費を防ぎながら生活の安定感を高められます。

6-2. 独身におすすめの保険:最低限の保障設計と貯蓄型の見極め

「独身でも保険って必要?」と思う方も多いはず。実は、最低限の保障だけで十分なケースが多いんです。

独身向けの保険ポイント:

- 医療保険:入院・手術費用をカバーする程度

- 死亡保険:扶養家族がいなければ基本不要

- 貯蓄型保険:iDeCoやNISAの方が効率的なことも多い

ここが重要!

独身は過剰な保険は不要。「最低限+資産形成」で効率よくお金を守り増やすのが鉄則です。

6-3. 単身/シングルマザーの資産形成:公的支援/手当・家計優先順位の決め方

「子どもがいて貯金ができない…」と悩むシングルマザーも少なくありません。そんなときは、公的支援を賢く使うことが重要です。

支援と優先順位の考え方:

- 児童手当/児童扶養手当を必ず申請

- 教育費は積立+ジュニアNISAで計画的に準備

- 家計の優先順位は「生活の安定 > 教育費 > 老後資金」

ここが重要!

制度を使いながら、「守る・育てる・備える」の順番で資金を配分することがカギです。

結婚や出産とお金の問題【結婚費用/教育費/新婚旅行】

結婚や出産は人生の大きなイベントですが、同時にまとまったお金が必要になるタイミングでもあります。結婚式や指輪、新生活の初期費用だけで数百万円に達することも珍しくありませんよね。事前に費用の内訳を知っておくことが、無理のない資金計画の第一歩です。

さらに、子どもが生まれると教育費が家計に重くのしかかります。幼稚園から大学までの費用はトータルで数百万円〜1,000万円以上。学資保険やジュニアNISAを早めに取り入れることで、計画的に備えることが可能です。

また、新婚旅行やイベント費も大切な思い出ですが、予算を決めずに使うと後で後悔することに…。積立口座やカードポイントを活用し、上限を設定して準備することが安心のコツです。

7-1. 結婚/婚約での費用把握:結婚式・指輪・新生活の初期費用を分解

「結婚ってどれくらいお金がかかるの?」と不安になりますよね。実は、平均300〜500万円ほど必要と言われています。

主な費用内訳:

- 結婚式・披露宴:250〜350万円

- 婚約指輪・結婚指輪:50〜100万円

- 新生活準備(家具・家電・敷金など):50〜100万円

ここが重要!

結婚資金は**「ご祝儀+積立+親からの援助」**でバランスを取り、無理のない計画を立てることがポイントです。

7-2. 子どもの教育費:年齢別の必要額と学資保険/ジュニアNISAの考え方

「子どもの教育費ってどのくらいかかるの?」と気になりますよね。実は、公立か私立かで大きく差が出るんです。

教育費の目安:

- 幼稚園〜高校まで公立:合計約540万円

- 大学まで含めて私立:合計約2,000万円以上

- 学資保険・ジュニアNISA:早めの準備がカギ

ここが重要!

教育費は**「早めに積立開始+非課税制度をフル活用」**が鉄則です。

7-3. 新婚旅行やイベント費:積立口座・カードポイント・予算上限の設定

「新婚旅行も行きたいけどお金が心配…」という人も多いですよね。実は、専用口座を作るだけで解決できます。

準備の工夫:

- 旅行・イベント専用口座で積立

- クレジットカードのポイント還元を旅行費に充当

- 予算上限を設定してオーバーを防止

ここが重要!

結婚や旅行は人生の大切なイベント。「楽しむお金」と「生活資金」を分けるルールで安心して楽しめます。

ライフステージ別の貯金プラン【20代/30代/40代】

貯金の方法は「年齢によって最適解が変わる」のをご存じですか?同じ1万円を積み立てるにしても、20代と40代では目的もリスク許容度も大きく違います。だからこそ、ライフステージに合わせた貯金戦略を立てることが成功のカギなんです。

例えば20代は、まず緊急資金を確保しながら、**積立NISAや自己投資(スキルアップ)**で将来の土台を固める時期。30代は教育費や住宅ローンが重なるため、固定費の最適化と長期投資の継続が重要になります。

そして40代は老後を見据え、iDeCoや企業型DCをフル活用して資産形成を前倒しすることがポイント。収入の安定を活かし、退職後に困らない仕組みを今から整えておきましょう。

8-1. 20代:まずは緊急資金/積立NISA/転職・スキル投資

「20代でまだ貯金が少ない…」と不安に思う方も多いですよね。実は、この時期の行動が将来の資産形成を左右します。

20代の貯金ステップ:

- 緊急資金:生活費3〜6か月分を先に確保

- 積立NISA:月1〜3万円を低コスト投信で積立開始

- スキル投資:資格や転職準備で収入UPを狙う

ここが重要!

20代は「守り(緊急資金)」と「攻め(積立NISA+スキル投資)」を同時に進めるのがベストです。

8-2. 30代:教育費と住宅ローンの両立・家計の固定費最適化

「30代はお金がかかる時期」とよく言われますよね。教育費や住宅ローンで家計が圧迫されやすいので、固定費の最適化が必須です。

30代の資産形成ポイント:

- 教育費積立:ジュニアNISAや学資保険を活用

- 住宅ローン:繰り上げ返済や金利の見直しで負担軽減

- 固定費最適化:保険・通信・サブスクを徹底見直し

ここが重要!

「教育費」「住宅費」「老後資金」の三大出費を意識し、固定費の最適化で貯蓄余力を生み出すのがカギです。

8-3. 40代:老後計画の前倒し・iDeCo/企業型DCの最大活用

「気づけば40代、老後が近づいてきた…」と焦る方も多いですよね。でも、ここからでも十分間に合います。

40代の資産形成戦略:

- iDeCo/企業型DC:掛金を満額拠出して節税+老後資金準備

- 老後費用の見える化:年金額を試算し、不足額を逆算

- 資産配分の調整:リスクを抑えつつ長期投資は継続

ここが重要!

40代は「老後資金の前倒し準備」が必須。制度をフル活用して効率的に貯めることが成功のポイントです。

貯金が苦手な人の特徴と克服法【行動設計/制度活用/不安の解消】

「どうしても貯金が続かない…」そんな悩みを抱えている方は少なくありません。実は、貯金が苦手な人には共通する行動パターンがあります。例えば、欲しいものを衝動買いしてしまう、管理方法が曖昧でお金の流れを把握できていない、先取り貯金の仕組みを作っていないなどです。

でも安心してください。習慣を工夫し、制度をうまく活用するだけで“貯められる体質”に変わることが可能なんです。例えば「48時間ルール」で無駄遣いを防ぐ、給料日に自動で別口座へ振り分ける、年1回見直しを行うなど、小さな行動設計が効果的です。

さらに、公的な支援制度や家計相談サービスを活用すれば、無理なく改善できます。つまり、コツを知って仕組み化すれば誰でも貯金上手になれるということですね!

9-1. 無理なく続く管理法:習慣化トリガー・48時間ルール・封筒/口座分け

「どうしても貯金が続かない…」と感じたことはありませんか?実は、仕組み化で行動を変えることができるんです。

おすすめ管理法:

- 習慣化トリガー:給料日に自動で積立設定

- 48時間ルール:欲しい物は2日待ってから購入

- 封筒/口座分け:支出ごとに管理して使いすぎ防止

ここが重要!

「意思の力」に頼らず、仕組みを作って自動的にお金が貯まる流れを作ることです。

9-2. 計画的な貯蓄行動:給料日ルーティン・自動化・年1回の見直し

「毎月の貯金ペースがバラバラ…」という人は、ルーティン化+自動化が有効です。

計画的な貯金ステップ:

- 給料日ルーティン:受け取り日に貯金用口座へ自動振替

- 自動化:積立NISAや定期預金で強制的に貯める

- 年1回の見直し:収入や支出に合わせて調整

ここが重要!

「続かない」を防ぐには、自動化と年1回の微調整がポイントです。

9-3. 使える支援制度:家計相談・公的助成・債務整理/リスケの基礎知識

「借金があって貯金どころじゃない…」という方もいますよね。でも、公的支援や相談窓口を使えば立て直し可能です。

利用できる支援制度:

- 家計相談(FP・自治体):支出削減のアドバイスが受けられる

- 公的助成:児童手当、住宅補助、医療費控除など

- 債務整理/リスケ:返済が厳しい場合の救済制度

ここが重要!

困ったときは一人で抱え込まず、制度や専門家を活用して再スタートを切ることが大切です。

結論

ここまで見てきたように、「貯金がない」という状況から抜け出すには、家計の可視化・先取り貯金・長期投資の仕組み化が大きなカギとなります。特に20代・30代・40代などライフステージごとに課題は異なりますが、どの世代にも共通するのは「支出を管理し、無理なく続けられる仕組みを作ること」です。

例えば、家計簿アプリで支出を見える化し、固定費を削減したうえで給料日に自動で積立を行えば、強制的にお金が貯まる仕組みをつくれます。また、積立NISAやiDeCoを組み合わせることで、節税と資産形成を同時に実現できるのも大きなメリットです。

さらに、副業や転職で収入を増やす選択肢、公的制度や支援を活用する方法もあります。つまり、**「収入アップ × 支出最適化 × 自動積立 × 投資」**を意識すれば、貯金ゼロからでも未来の安心を手に入れられるということですね。

大切なのは「明日やろう」ではなく、今日から小さな一歩を踏み出すことです。まずは固定費の見直しや500円の自動積立など、できることから始めてみましょう。きっと数年後には「お金の不安が軽くなった」と実感できるはずです。

最後まで読んでくださり、ありがとうございました!

コメント