「返しても返しても減らない…」そんな不安を抱えていませんか?

実は、国が正式に認めている借金救済制度を活用すれば、返済額を大幅に減らすことも可能なんです。

このガイドでは、借金が苦しいと感じたときに最初にやるべき「現状の見える化」から、家計の見直し・債務整理・公的支援の活用法までをわかりやすく解説します。

さらに、弁護士や法テラスなどの無料相談を使う方法や、督促を止める正しい対処法、そして「借金から立ち直るための再建ステップ」まで具体的に紹介。

つまりこの記事を読めば、今すぐ「何をすればいいか」が明確になります。

もう一人で悩む必要はありません。まずは、正しい情報を知ることから始めましょう。

借金返済がきついと感じたときに最初にやる「現状の見える化」

借金が返せない…と感じたとき、まずやるべきことは「現状を数字で見える化する」ことです。

焦って新たな借入をしてしまう前に、今の借金総額・返済額・金利・収入のバランスを整理するだけで、再建の道筋が見えてきます。

実は、返済が苦しいと感じる多くの人は、「どこにいくら借りているのか」すら正確に把握できていないことが多いんです。

カードローンや消費者金融が複数ある場合、それは「多重債務」の危険サイン。放置すれば、金利負担が雪だるま式に増えるリスクもあります。

ここでは、

- 借金が膨らむメカニズムの理解

- 返済不能の前兆を見抜くポイント

- 返済が厳しい理由を分解して整理する方法

を、初心者でも分かりやすく解説します。

つまり、「なぜ返せないのか」を見える化することが、解決の第一歩ということですね!

1-1:多重債務とは?消費者金融・カードローンが増えたときの危険サイン

実は、複数の金融機関やカードローンから同時に借入をしている状態を「多重債務」と呼びます。

一見「まだ返せる」と思っていても、毎月の返済が増え続けて気づいたら首が回らないというケースも多いんです。

📌 多重債務の主な危険サイン

- 毎月の返済が収入の30%以上を超えている

- 新しい借入で過去の返済を補っている

- 延滞・督促の連絡が増えてきた

つまり、「返済のための借金」を始めたらすでに危険信号です。

ここが重要!

借金が複数ある人は、まずすべての借入先と金額を一覧化し、現状を可視化することが第一歩です。

1-2:日本の「借金時計」から分かる放置のリスクと返済不能の前兆

日本全体の借金総額をリアルタイムで示す「借金時計(Debt Clock)」をご存じですか?

数字が刻々と増え続けるように、あなたの借金も放置すれば確実に膨らんでいきます。

📌 返済不能に陥る前兆チェックリスト

- クレジットカードのリボ払いを多用している

- 最低返済額しか払えていない

- 返済日を何度も延長している

放置すると、利息が雪だるま式に増えてしまいます。

実は、返済の遅れが続くと信用情報にも傷がつき、新しい借入ができなくなる可能性もあるんです。

ここが重要!

「まだ大丈夫」と思った瞬間が危険。

返済に不安を感じたら、早めに専門機関へ相談することが被害を最小限に抑えるコツ

1-3:返せない理由を分解する―利息・返済額・収入不足どこが問題か

「返せない…」という悩みには、実は3つの共通原因があります。

感情ではなく、数字で問題点を整理することが大切です。

📌 返済が苦しい3大要因

- 利息負担が重い(高金利の借入を続けている)

- 返済額が収入に対して大きすぎる

- 収入そのものが減少または不安定

まずは、この中のどこに一番の原因があるかを把握しましょう。

その上で、金利の見直し・支出削減・副業による収入増加など、現実的な対策を立てることができます。

ここが重要!

「なんとなく返せない」ではなく、“なぜ返せないのか”を明確にすることが解決の近道。

数字で現状を見える化すれば、次の行動が見えてきます。

借金に困ったら最初に見直すべき家計と書類

借金返済が厳しいときは、まず「家計と書類の整理」から始めましょう。

実は、多くの人が返済を続けながらも、「お金の流れ」が見えなくなっていることが原因で、ますます負担を感じてしまっています。

家計簿をつけて**収入と支出のバランスを“見える化”**するだけで、「無駄な出費」「減らせる固定費」「返済に回せる余力」が明確になります。

また、借入先・残高・金利を一覧にまとめておくことで、どのローンから優先して見直すべきかが一目でわかります。

さらに、返済シミュレーションツールを使えば、完済までの期間や金利負担の全体像も簡単に把握できます。

つまり、**借金を減らす第一歩は「数字を整理して見直すこと」**なんです。

この章では、初心者でも今日からできる家計管理のコツと、返済計画を立てるための書類整理術を分かりやすく解説します。

2-1:家計簿で収支管理するだけで返済原資が見えるようになる

実は、家計簿をつけるだけで**「返済に回せるお金」**が自然と見えてくるんです。

毎月どこにいくら使っているかを可視化することで、ムダな出費をカットできるポイントがわかります。

📌 家計簿で見るべき3つのポイント

- 食費・通信費・サブスクなどの固定費の見直し

- ATM手数料・コンビニ支出など小さな浪費の把握

- クレカ利用明細から**「後払い癖」を発見**

スマホアプリ(マネーフォワードやZaim)を使えば、入力の手間も少なく続けやすいですよ。

ここが重要!

家計簿は「節約のため」ではなく、返済資金を生み出すためのツールとして活用するのがポイントです。

2-2:借入先・残高・金利を一覧化する書類整理のやり方

「どこから・いくら借りているのか」を正確に把握していますか?

多くの人がこの情報を把握できておらず、返済計画が立てられないまま延滞に陥るケースが多いんです。

📌 整理のステップ

- すべての借入先・残高・金利・返済日を一覧表にまとめる

- 一覧をもとに金利の高い順に並べ替える

- 優先的に高金利ローンから返済・交渉する

Excelやメモ帳でもOK。まずは「見える化」することが最重要です。

ここが重要!

数字を整理することで、どの借金から手をつければいいかが一目でわかるようになります。

2-3:月々の返済計画を立てるときに使える返済シミュレーションの活用

「このまま返済を続けたら、いつ終わるの?」と不安になりますよね。

そんなときは、返済シミュレーションツールを使って全体像を把握しましょう。

📌 活用方法のポイント

- 元金・金利・返済額を入力するだけで完済までの年数を自動計算

- 「利息を多く払っている」ことに気づくきっかけになる

- 条件を変えて減額交渉のシミュレーションも可能

金融庁や消費者庁の公式サイトにも無料ツールがあります。

ここが重要!

数字を「見て」理解することで、返済へのモチベーションが上がり、再建計画が立てやすくなるんです。

借金を減らす・止めるための債務整理の種類と選び方

「返しても減らない借金」…そんな状況を抜け出すカギが「債務整理」です。

債務整理とは、法律に基づいて借金の減額や返済の猶予を交渉・手続きする制度で、国が認めた正式な救済方法なんです。

代表的な方法には、任意整理・個人再生・自己破産の3つがあります。

それぞれ手続きの内容やメリット・デメリットが異なり、状況に応じて最適な選択をすることが重要です。

さらに、債務整理を行うと取り立てや催促の電話が止まり、精神的な負担も軽減されます。

一方で、信用情報に一時的な影響が出るため、正しい知識を持ったうえで行うことが成功のポイントになります。

この章では、各制度の違いと向いている人の特徴、そして高金利ローンを放置しないための注意点を分かりやすく解説します。

つまり、「借金を減らす・止める」ための現実的な選択肢を知ることが、再スタートへの第一歩ということですね!

3-1:任意整理・個人再生・自己破産の違いと向いている人

実は、「債務整理」と一口に言っても、内容は3種類あります。

それぞれの特徴を理解すれば、自分に合った方法を選ぶことができます。

📌 債務整理3つの方法

- 任意整理:弁護士が業者と直接交渉して利息をカット(収入がある人向け)

- 個人再生:裁判所を通じて借金を最大80%減額できる制度(住宅を守りたい人向け)

- 自己破産:すべての返済義務を免除(収入が少なく返済不可能な人向け)

ここが重要!

どの方法も**「国が認めた正式な手続き」**です。

恥ずかしいことではなく、再スタートのための制度として前向きに活用しましょう。

3-2:催促ストレスを止める債務整理のメリットとデメリット

「毎日の督促がつらい…」そんなストレスから解放されるのが債務整理の大きなメリットです。

手続きを弁護士や司法書士に依頼すれば、受任通知が届いた瞬間に取り立てがストップします。

📌 主なメリット

- 督促電話・SMS・郵便がすぐに止まる

- 利息がカットされ、返済総額が減る

- 精神的ストレスから解放される

📌 注意点(デメリット)

- 一時的に信用情報(ブラックリスト)に登録される

- 一定期間は新たな借入やクレジット利用が制限される

ここが重要!

債務整理は「リスク」ではなく、「リセットのチャンス」。

専門家に相談すれば、あなたに最適な方法を提案してもらえます。

3-3:アコムなど消費者金融の高金利を放置しないための注意点

アコム・プロミス・アイフルなどの消費者金融は金利が年18%前後と高めです。

放置すれば利息が膨らみ、借金が減らないスパイラルに陥ります。

📌 高金利を放置すると起きること

- 返済額の大半が「利息の支払い」で終わる

- 返済しても元金がほとんど減らない

- 延滞時の「遅延損害金」でさらに負担が増える

ここが重要!

高金利ローンを抱えている人は、早期に任意整理などで金利を下げる交渉をすることが鉄則です。

放置は厳禁。早い段階で動くほど、救済の幅は広がります。

無料で使える公的・専門の相談窓口を知っておく

借金で悩んだとき、「どこに相談すればいいかわからない」と感じる人は多いですよね。

でも実は、お金がなくても無料で利用できる公的・専門の相談窓口が全国に用意されているんです。

たとえば、市役所や消費生活センターでは生活再建のための相談が可能で、返済プランや支援制度の紹介も受けられます。

さらに、法テラス(日本司法支援センター)では、債務整理に詳しい弁護士・司法書士への無料法律相談や費用立替制度が利用できます。

また、最近では借金減額診断や無料カウンセリングサービスも増えており、匿名で現状を把握することも可能です。

つまり、「誰にも相談できない」状況を一人で抱える必要はないということですね。

この章では、初心者でも安心して利用できる公的・専門の相談先の種類と正しい活用方法をわかりやすく解説します。

4-1:市役所・法テラス・消費生活センターなど公的相談先の使い方

「お金がなくて弁護士に相談できない…」と思っていませんか?

実は、全国の公的機関で無料相談が受けられる制度が整っているんです。

📌 主な公的相談先と特徴

- 市役所・区役所の生活相談課:生活再建や支援制度の案内が受けられる

- 消費生活センター:違法な取り立てや契約トラブルを相談可能

- 法テラス(日本司法支援センター):借金問題専門の法律相談や費用立替制度あり

相談内容は秘密厳守で、全国どこでも利用できます。

ここが重要!

「誰にも相談できない」と思っても、公的窓口はあなたの味方。まずは1本の電話から始めましょう。

4-2:法テラスで債務整理の法律相談を申し込む手順と対象者

法テラスでは、収入が一定以下の方を対象に無料または費用立替で弁護士相談ができます。

申し込み手順も簡単で、誰でも安心して利用可能です。

📌 相談の流れ

- 電話またはWebフォームから相談予約

- 職員によるヒアリング(収入・家族構成など)

- 弁護士・司法書士の面談日を調整

- 相談実施後、必要に応じて費用立替制度の利用可否を案内

対象者の目安として、単身世帯で月収20万円以下程度の方が利用できます。

ここが重要!

「費用がないから相談できない」は誤解。

法テラスなら、お金がなくても専門家に相談できるチャンスがあります。

4-3:借金減額診断・無料カウンセリングを利用する際のチェックポイント

最近はネット上で「借金減額診断」や「無料カウンセリング」サービスをよく見かけますよね。

ただし、すべてが信頼できるとは限らないので注意が必要です。

📌 利用前に確認すべきポイント

- 運営元が弁護士事務所・司法書士事務所かどうか

- 無料診断の後に強引な勧誘がないか

- 個人情報の取り扱いが明記されているか

信頼できるサイトを選べば、現状の借金額に応じた減額の可能性を簡単に把握できます。

ここが重要!

無料サービスは**「情報を得る入口」として使い、正式な手続きは必ず専門家と進める**ことが安全です。

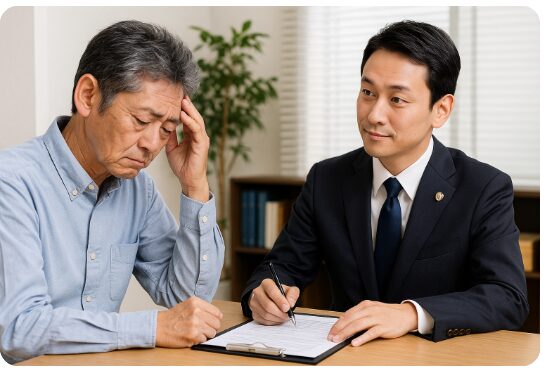

弁護士・司法書士に依頼することで得られる安心と効果

「もう自分ではどうにもできない…」と感じたときこそ、弁護士や司法書士に相談するタイミングです。

専門家に依頼することで、借金問題を法的に整理し、督促を即座にストップさせることができます。

相談の流れはシンプルで、ヒアリング → 受任契約 → 債権者への通知という3ステップ。

通知が届いた時点で、取り立ての電話や催促が完全に止まるのです。これは精神的な安心感が非常に大きいポイントです。

また、費用面についても心配はいりません。分割払いや後払いに対応している事務所も多く、法テラスを通じれば費用の立替制度も利用できます。

さらに、実際に借金を減額・ゼロにできた事例も少なくありません。

つまり、**専門家への相談は「お金を払う価値がある投資」**ということですね。

この章では、依頼までの流れ・費用の目安・成功事例を交えながら、安心して一歩を踏み出すためのポイントを紹介します。

5-1:専門家に相談したときの流れ(ヒアリング→受任→督促ストップ)

弁護士・司法書士に依頼すると、まず行われるのが**ヒアリング(現状の確認)**です。

その後、正式に依頼契約を結ぶと、すぐに「受任通知」が各業者へ送付されます。

📌 相談から督促停止までの流れ

- 現状ヒアリング(借入額・業者・収入などを確認)

- 受任契約を締結(この時点で法的代理人が決定)

- 各業者に受任通知を送付

- 通知到達後、取り立て・督促が即ストップ

受任通知の効力は絶大で、電話やSMS、郵便の督促もすべて止まります。

ここが重要!

専門家に相談するだけで、精神的なストレスから一気に解放されるのです。

5-2:費用はいくらかかる?分割払い・後払いに対応できるか確認する

「相談したいけど、お金がかかりそうで不安…」という人も多いですよね。

でも実は、多くの法律事務所が分割払いや後払いに対応しています。

📌 費用の目安

- 任意整理:1社あたり約2〜5万円

- 個人再生:30〜50万円前後

- 自己破産:20〜40万円前後(資産状況による)

📌 支払いサポート制度

- 法テラスの費用立替制度

- 分割・後払い対応の弁護士事務所

- 初回無料相談を行う司法書士もあり

ここが重要!

「お金がないから相談できない」は誤解。

相談費用の心配をする前に、まずは無料相談を予約することが第一歩です。

5-3:実際に借金を減額・ゼロにできた事例から学ぶポイント

実際に債務整理を行った人の中には、借金を半分以下に減額、あるいはゼロにできたケースもあります。

📌 実例紹介

- Aさん(会社員):任意整理で総額250万円→120万円に減額

- Bさん(自営業):個人再生で住宅ローンを守りつつ借金400万円→100万円に圧縮

- Cさん(専業主婦):自己破産で支払い義務が免除され、生活再建に成功

これらの共通点は、「早めに相談した」こと。

時間が経つほど選択肢が狭まり、解決が難しくなります。

ここが重要!

勇気を出して一歩踏み出すだけで、人生を立て直せるチャンスがあります。

悩んでいる時間こそが、一番の損失です。

貸金業者・ヤミ金からの督促にどう対応するか

突然の電話やSMS、怖い言葉での督促に不安を感じていませんか?

借金の督促は、対応を間違えるとさらに状況が悪化することがあります。

特に、ヤミ金など違法業者の場合は一刻も早く専門窓口へ相談することが重要です。

まず知っておきたいのは、正規の貸金業者とヤミ金では対応の仕方が全く違うということ。

ヤミ金は法律に反した高金利や脅迫まがいの行為を行うことが多く、警察や弁護士への相談が最も安全な解決策です。

一方で、正規業者からの督促であれば、冷静に連絡を取り、返済条件の変更や一時的な猶予を交渉できます。

焦って対応すると誤解を招くこともあるため、**「どんな内容をどう伝えるか」**がポイントです。

この章では、ヤミ金への緊急対応、督促時の正しいリアクション、返済条件交渉の伝え方までを初心者にもわかりやすく解説します。

つまり、「怖い督促」に怯える前に、正しい知識で自分を守ることが大切なんです。

6-1:ヤミ金とのトラブルは一人で抱えないで即相談する

ヤミ金からの取り立てに悩んでいませんか?

実は、ヤミ金は違法な高金利や暴力的な取立てを行う犯罪業者です。

一人で対応しようとすると危険なので、すぐに専門機関へ相談することが大切です。

📌 今すぐ相談できる窓口

- 警察の生活安全課(24時間対応)

- 消費生活センター(188で全国共通)

- 弁護士・司法書士(法テラス経由で無料相談可)

ヤミ金に返済しても元金が減らないどころか、違法金利で借金が増えることもあります。

ここが重要!

ヤミ金は“返さない”のが正解。警察や弁護士が介入すれば、法的に支払い義務を消せる場合があります。

6-2:督促状・電話・SMSが来たときの正しいリアクション

突然の督促連絡、怖いですよね。

でも、焦って支払う前に「本物の業者かどうか」を確認することが最初のステップです。

📌 確認ポイント

- メッセージや電話に会社名・登録番号・担当者名が明記されているか

- 正規業者なら必ず貸金業登録番号を持っている

- 不審な場合は、日本貸金業協会で登録業者検索が可能

もし違法業者からの督促なら、連絡を取らずにブロックまたは警察へ通報しましょう。

また、正規業者からであっても、返済が難しい場合は弁護士を通じて交渉できます。

ここが重要!

恐怖心からの“即入金”は危険。

相手を確認してから行動することが、トラブルを防ぐ最も安全な対応です。

6-3:返済条件の変更を交渉するときに伝えるべき内容

「今のままの返済額じゃ無理…」と思ったら、業者と直接交渉して条件を変えることが可能です。

ただし、正しい手順で伝えないと交渉が成立しないこともあります。

📌 交渉で伝えるべき内容

- 現在の収入と生活状況(正直に伝える)

- 返済が難しくなった理由(収入減・病気・家計悪化など)

- 希望する条件(返済額を下げたい・期間を延ばしたい 等)

誠実に説明すれば、業者側も柔軟に対応してくれるケースが多いです。

特に、任意整理や金利見直しの相談は弁護士を通じたほうがスムーズです。

ここが重要!

「払えない」と放置するより、**“払える形に変える交渉”**が解決の第一歩です。

早めの相談で、督促や延滞のリスクを防ぎましょう。

返済計画の再構築と「払える額」に合わせるテクニック

借金返済が苦しいと感じたら、「無理に返す」よりも“払える額に合わせる”ことが大切です。

収入や支出のバランスを見直し、**現実的な返済計画に再構築することで、長期的に完済を目指すことができます。

まず意識したいのは、毎月の返済額と利息を下げるための減額交渉です。

債権者と誠実に話し合えば、返済条件を変更できるケースも少なくありません。

次に、固定費の見直し。

サブスク、保険、通信費などを整理するだけで、返済に回せるお金が増えます。

さらに、副業や手当を活用して収入を上げる工夫も、返済を楽にする大きな助けになります。

つまり、「返す力を強くする」「支出を減らす」「条件を調整する」この3つを組み合わせることが重要です。

この章では、今日から実践できる返済計画の立て直し方と支出改善のテクニックを、初心者でもわかるように解説します。

7-1:毎月の返済額を下げる・利息を減らすための減額交渉

実は、**返済額は固定ではなく「交渉」で下げられる」**ことをご存じですか?

業者に誠実に相談すれば、利息の減額や返済スケジュールの調整が可能です。

📌 減額交渉の主な方法

- 弁護士を通じた任意整理で利息カット

- 金利を法定上限(年15〜20%)まで下げてもらう交渉

- 返済期間を延ばして月の支払い負担を減らす

一度相談すれば、督促も止まり心理的にもラクになります。

ここが重要!

「返せない」ではなく「減らせる」可能性があります。

勇気を出して、早期に専門家へ減額相談をすることが重要です。

7-2:サブスク・保険・通信費など支出を見直して返済に回す方法

返済額を増やす一番簡単な方法は、支出を減らすことです。

特に、気づかないうちに毎月引き落とされているサブスクや保険を見直しましょう。

📌 見直しで効果が出やすい支出項目

- 使っていない動画配信サービスやアプリ課金

- 内容が重複している保険プラン

- 高額なスマホ通信費・Wi-Fiプラン

見直しをしただけで、月1〜2万円の削減も可能です。

ここが重要!

節約は我慢ではなく、「固定費の最適化」。

浮いたお金を返済に充てれば、完済がぐっと近づくんです。

7-3:副業・アルバイト・手当の活用で収入を増やすアイデア

支出を減らすだけでなく、収入を増やす発想も大切です。

少しの工夫で、返済スピードを早めることができます。

📌 すぐ始められる収入アップ術

- スマホでできるフリマアプリ副業(メルカリ・ラクマ)

- スキル不要の単発アルバイトや在宅ワーク

- 自治体の給付金・生活支援手当を活用する

また、クラウドワークスやランサーズなどでは、文章作成やデータ入力の副業も人気です。

ここが重要!

「副業=難しい」ではありません。

今あるスキルや時間を“お金に変える工夫”が、再建の近道になります。

債務と法律の基礎知識を押さえておく

借金問題を正しく解決するには、まず「法律の基本」を理解することが欠かせません。

実は、債務整理や返済交渉を有利に進めるためには、債権者と債務者の関係・権利・義務を知っておくことが大きな武器になるんです。

たとえば、取り立てのルールには明確な法律があり、夜間の電話や職場への連絡は法律で禁止されています。

知らずに我慢してしまうと、不当な取立てに苦しむことになりかねません。

また、**「時効の援用」**という制度を使えば、一定期間が過ぎた借金を法的に消すことも可能です。

ただし、条件や期間を誤解すると無効になるため、正確な知識が必要です。

さらに、債務者にも法律で守られた権利があります。

つまり、借金をしていても「守られる立場」である場合があるということです。

この章では、債務と法律の基礎知識を初心者にもわかりやすく解説し、安心して行動できるようサポートします。

8-1:債権者・債務者の関係と取立てでしてはいけない行為

まず、「債権者」と「債務者」という言葉の意味を整理しましょう。

債権者は「お金を貸した側」、債務者は「お金を借りた側」を指します。

ただし、貸した側にもルールがあります。

どんな事情があっても、違法な取立てや脅迫まがいの行為は許されません。

📌 法律で禁止されている取立て行為

- 深夜・早朝に自宅へ訪問・電話する

- 勤務先や家族に借金のことを伝える

- 「払えなければ訴える」「職場に行く」と脅す

これらは「貸金業法」「出資法」により厳しく規制されています。

ここが重要!

取立てに恐怖を感じたら、すぐに警察や消費生活センターに相談しましょう。

あなたを守る法律が、すでに存在しているのです。

8-2:時効の援用で借金が消えるケースと消えないケース

「借金には時効がある」――実はこれ、本当です。

ただし、条件を満たさないと時効は成立しません。

📌 時効が成立する条件

- 消費者金融などの借入:最後の返済または請求から5年

- 個人間の借入:最後の返済から10年

- 債権者が裁判を起こさなかった場合

そして、時効を成立させるには「時効の援用」という正式な手続きが必要です。

これは、自分から「もう時効です」と書面で通知することを意味します。

📌 時効が無効になるケース

- 債権者に一部でも支払った場合

- 「支払います」と口頭で認めた場合

- 裁判などで請求が行われた場合

ここが重要!

時効は「勝手に成立しない」制度です。

弁護士に依頼して正式に援用手続きを行うことが確実な方法です。

8-3:債務者にもある「守られる権利」を知っておく重要性

借金をしていると「自分が悪い」と思い込みがちですが、

実は、債務者にも守られる権利が法律で定められています。

📌 主な債務者の権利

- 生活に必要な財産(衣服・家具など)は差し押さえ対象外

- 弁護士・司法書士を通じて取立てをストップできる

- 支払い不能な場合は自己破産によって免責される権利がある

つまり、「借金をしている=すべての権利を失う」わけではないんです。

ここが重要!

債務者の立場でも、法の保護を受けながら再出発できる仕組みが整っています。

一人で抱え込まず、法律の力を上手に活用しましょう。

借金返済後に同じ状況に戻らないための再建ステップ

借金を完済しても、「また同じ状況に戻ってしまう」人は少なくありません。

その理由は、返済後の生活設計やお金の管理方法を見直さずに過ごしてしまうからです。

せっかく借金から解放されたなら、次に大切なのは**「再建」と「予防」**。

家計を黒字化し、無理のない生活プランを立てることで、再び借金に頼らない暮らしが実現できます。

また、金融リテラシー(お金の知識)を高めることも欠かせません。

収入・支出・貯蓄・投資のバランスを理解すれば、**“借りない体質”から“ためる体質”**へと変わることができます。

さらに、将来を見据えて貯蓄や資産形成にシフトするロードマップを描くことで、安定した生活基盤を築けます。

つまり、「完済で終わり」ではなく、「再出発の始まり」こそが本当のゴールなんです。

この章では、再び借金に悩まないための生活再建プランとお金の育て方を、初心者にもわかりやすく紹介します。

9-1:家計を黒字化する生活再建プランの作り方

借金を完済したら、次は**「黒字家計」**を維持することが目標です。

再び借金生活に戻らないためには、生活費と収入のバランスをコントロールする仕組みを作りましょう。

📌 黒字家計を作る3ステップ

- 毎月の支出を「固定費」と「変動費」に分ける

- 先に「貯蓄・返済分」を引いて残りで生活する

- 無駄を発見したら翌月に必ず反映する

アプリで家計簿を自動化すれば、数字管理がグッと楽になります。

ここが重要!

黒字家計のコツは「節約」よりも「計画」。

数字で生活を見える化することが再建の基本です。

9-2:金融リテラシーを高めて「借りない」「ためる」体質へ

借金を繰り返さないために必要なのが、**金融リテラシー(お金の知識)**です。

収入・支出・貯蓄・投資の基本を理解すれば、無理な借入を避けられます。

📌 金融リテラシーを高める方法

- 家計簿を通してお金の流れを把握する習慣をつける

- FP協会や金融庁の無料セミナーや教材を活用する

- 「クレジット=借金」という意識を持つ

実は、正しい知識を持つだけで無駄な支出や衝動的な借入を防ぐ力がつくんです。

ここが重要!

「お金に強くなる」ことは、人生の防御力を上げること。

今日から学びを始めるだけでも未来が変わります。

9-3:将来に向けて貯蓄・資産形成へシフトするロードマップ

借金を完済した後は、「ためる力」を育てる段階です。

毎月少しずつでも貯蓄や投資に回す習慣をつけましょう。

📌 資産形成へのステップ

- 生活防衛資金として3〜6か月分の生活費を貯蓄

- 積立NISAやiDeCoで少額から長期投資をスタート

- 金融商品を分散し、リスクをコントロールする

「お金を守る」から「お金を増やす」へと意識を変えることが大切です。

ここが重要!

資産形成は“お金持ちだけの話”ではありません。

完済したあなたが次に目指すのは、安心して暮らせる未来です。

結論

借金返済の苦しみは、「正しい知識」と「行動」で必ず抜け出せます。

この記事で紹介したように、まずは現状の見える化から始め、家計や支出を整理することで「どこを直せばいいか」が見えてきます。

そして、もし返済が難しいと感じたら、債務整理という正式な救済制度を検討しましょう。

任意整理・個人再生・自己破産など、状況に合わせた方法を選べば、返済額を減らす・督促を止めるといった効果が期待できます。

さらに、法テラスや弁護士への相談を活用すれば、無料または分割払いで専門家の力を借りることも可能です。

一人で悩まず、公的機関や専門家を味方につけることが再建への第一歩です。

また、完済後は家計の黒字化・貯蓄・資産形成を意識して、「借りない・ためる」習慣を身につけましょう。

金融リテラシーを高めれば、もう同じ苦しみを繰り返すことはありません。

つまり、あなたの生活を立て直すカギは“今動くこと”にあります。

今日からでも、家計の整理や無料相談の予約など、小さな一歩を踏み出してみてください。

その一歩が、「借金に縛られない人生」への最初のスタートになります。

最後まで読んでくださり、ありがとうございました!

コメント