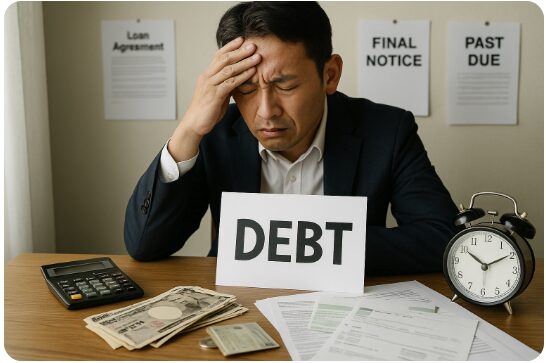

「借金が返せない」「利息が膨らんで毎月の返済が追いつかない」――そんな悩みを抱えている人は少なくありません。実は、日本には**国が認めた「借金救済制度」**があり、法律に基づいて返済負担を減らしたり、生活を立て直すことができる仕組みが整っています。

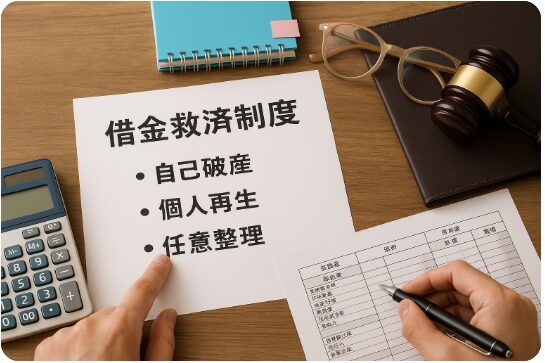

代表的な制度には、任意整理・個人再生・自己破産の3つがあり、それぞれ手続きやメリット・デメリットが異なります。たとえば「将来利息をカットして返済を続けたい」「住宅を残しながら再出発したい」「借金をゼロにして生活をやり直したい」といった目的に合わせて選択できるのです。

この記事では、借金救済制度の基礎から具体的な手続きの流れ、注意点や成功事例まで徹底解説します。読めば、自分に合った制度が見つかり、安心して新しい生活に踏み出せるはずです。

借金に困ったらまず知っておきたい借金救済制度【返済できない/無料相談/借金減額】

借金の返済が追いつかず、毎月の支払いに頭を抱えていませんか?実は、日本には借金救済制度という法律で認められた仕組みがあり、返済負担を大幅に減らしたり、生活を立て直すチャンスがあります。多重債務や利息負担、取り立ての不安を抱える人にとって、最初に知っておくべき基本知識です。

借金返済に悩む人の多くは「返済遅延でさらに状況が悪化する」悪循環に陥っています。そんなときこそ、無料相談を活用し、任意整理・個人再生・自己破産といった制度を検討することが重要です。

この記事では、借金時計(返済遅延が時効や信用情報に与える影響)の基礎や、脱却までのステップをわかりやすく解説します。読むことで、自分に合った解決方法が見つかり、安心して再出発できるはずです。

1-1: 借金返済の現状と課題:多重債務・利息負担・取り立てへの対処

実は、日本では借金返済に悩む人の多くが多重債務に陥っているんです。利息負担が大きく、毎月返しても元本が減らないケースは少なくありません。さらに、支払いが遅れると取り立ての電話や督促状が届き、精神的にも追い込まれてしまいます。

借金返済の課題:

- 毎月の返済額のほとんどが利息に消える

- 複数の金融機関から借入があり管理が難しい

- 督促や取り立てで生活が不安定になる

ここが重要! 借金の放置は危険ですが、国が認めた救済制度を活用すれば、利息をカットしたり返済計画を見直したりして、生活を立て直すことができます。

1-2: 「借金時計」とは?返済遅延が与える影響と時効の基礎

「借金時計」という表現をご存じですか?これは、返済を延滞した瞬間から借金問題が動き出すイメージです。時効(5〜10年)で借金が消える可能性もありますが、実際には金融機関が請求や裁判を行うことで時効はリセットされ、借金は残り続けます。

借金時計のポイント:

- 消費者金融:5年、銀行ローン:10年が基本の時効期間

- 請求や裁判があれば時効は中断する

- 延滞すると遅延損害金が加算され負担増

ここが重要! 「借金時計」を止めるには放置ではなく、債務整理などの正式な手続きを踏むことが必要なんです。

1-3: 借金まみれからの脱却ロードマップ:相談→制度選択→実行→再出発

借金問題を抜け出す流れは意外とシンプルです。まずは専門家に相談し、自分に合った制度を選び、手続きを実行。その後、生活を立て直すステップを踏めば再出発が可能になります。

脱却のステップ:

- 弁護士や法テラスに無料相談

- 自分に合った制度を選択(任意整理・個人再生・自己破産)

- 手続きを実行(受任通知で督促停止 → 和解や裁判手続き)

- 新しい生活設計(家計管理・貯蓄習慣・信用回復)

ここが重要! 借金は「相談・選択・実行」のステップを踏めば必ず出口が見えます。再スタートは誰にでも可能なんです!

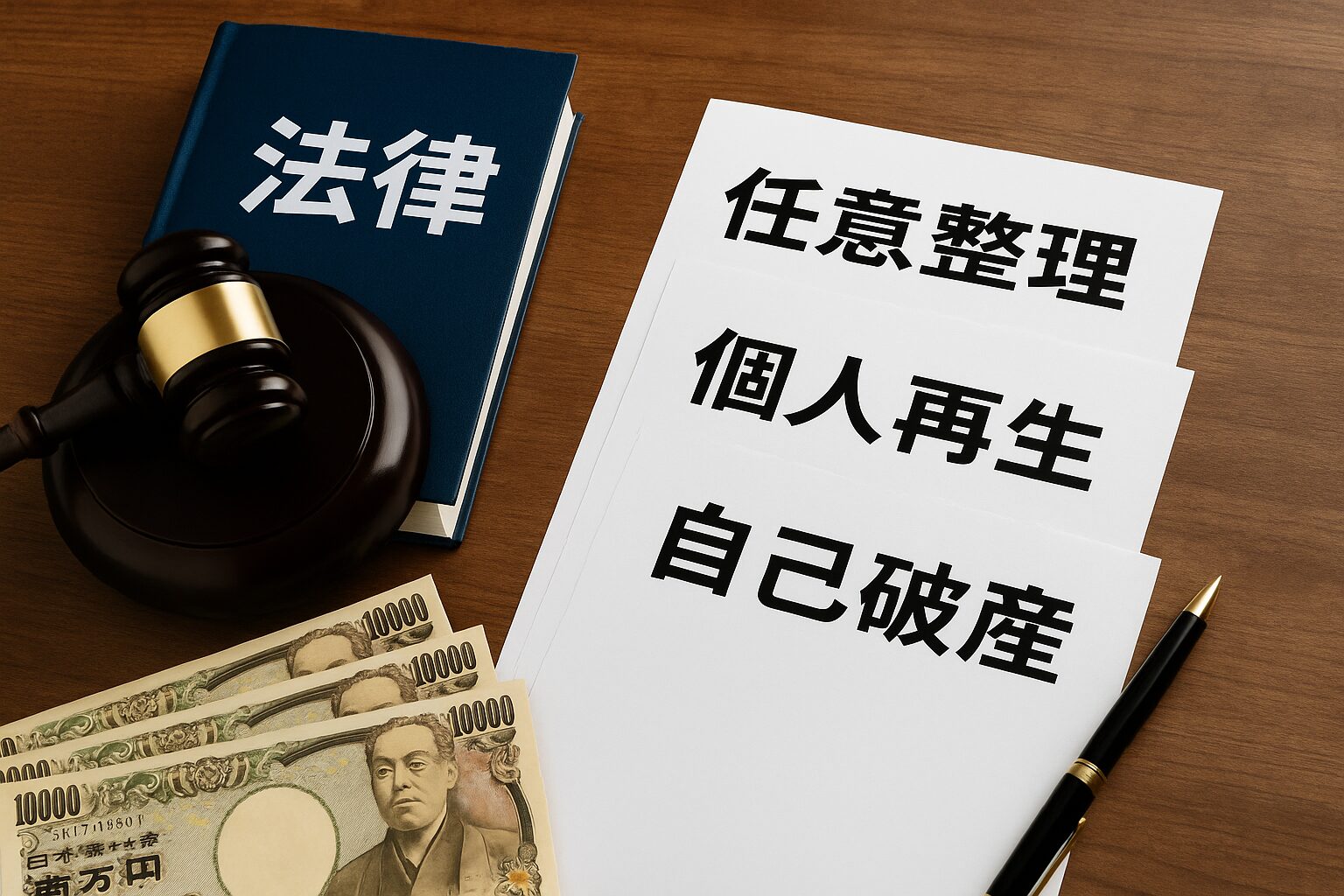

借金救済制度の種類と特長【任意整理/個人再生/自己破産の違い】

借金問題を根本的に解決するためには、まず借金救済制度の種類と特長を理解することが大切です。実は、日本には「自己破産」「個人再生」「任意整理」という3つの代表的な制度があり、それぞれ対象や効果、リスクが異なります。

例えば、自己破産はすべての借金を免責できる一方、職業制限や信用情報への影響がデメリットとなります。個人再生は住宅ローンを守りながら大幅な減額が可能ですが、再生計画の遂行が求められます。任意整理は裁判所を通さずに利息カットや分割返済を交渉できるため、比較的利用しやすい制度です。

自分の収入状況や生活環境に応じて、どの制度を選ぶかが将来を左右します。ここでは、3つの制度の違いをわかりやすく解説し、最適な選択肢を見つけるためのヒントを紹介します。

2-1. 自己破産のメリット・デメリット:免責/職業制限/信用情報への影響

自己破産は、借金をゼロにできる最終手段です。支払能力がないと判断されれば、裁判所の決定で免責が認められます。

自己破産のメリット:

- 借金がすべて免除される(免責)

- 取り立てが止まり、生活をリセットできる

- 最低限の生活費・家財は手元に残せる

自己破産のデメリット:

- 一部の職業(士業・金融関係など)で資格制限がかかる

- 自宅や車など高額資産は処分対象になる

- 信用情報に記録され、約5〜10年間はローンやクレジットが使えない

ここが重要! 自己破産は「生活の再建」に大きな効果がありますが、職業制限や信用回復までの時間を理解して選択することが大切です。

2-2. 個人再生の基本と流れ:住宅ローン特則/再生計画/減額の目安

個人再生は、借金を大幅に減額して分割返済する制度です。破産せずに家や財産を守りながら返済を続けられるのが特徴です。

個人再生の流れ:

- 弁護士を通じて申立て

- 再生計画の提出(3〜5年で返済)

- 裁判所の認可後、計画に沿って返済

減額の目安:

- 借金総額が500万円なら100万円まで減額されるケースも

- 住宅ローン特則を利用すれば「家を手放さずに再建」できる

ここが重要! 個人再生は「マイホームを守りたい」「自己破産は避けたい」人に向いています。住宅ローンがある人にとって現実的な選択肢ですね!

2-3. 任意整理の手続きと効果:将来利息カット/分割返済/和解交渉

任意整理は、裁判所を通さず債権者と直接交渉する制度です。手続きが比較的シンプルで、利用者も多いのが特徴です。

任意整理の効果:

- 将来利息をカットできる

- 毎月の返済額を減らせる

- 裁判所を通さないためスピーディー

任意整理の流れ:

- 弁護士・司法書士に依頼

- 受任通知で取り立てストップ

- 債権者と和解条件を調整

ここが重要! 任意整理は「まず返済の負担を軽くしたい」という人におすすめ。比較的早く生活を立て直せる制度なんです。

制度利用前の準備【必要書類/弁護士選び/家計の見直し】

借金救済制度を利用する前に欠かせないのが、必要な準備です。事前に情報を整理し、専門家を選び、家計を見直すことで、手続きがスムーズに進みやすくなります。

まず重要なのは、債権者一覧や返済履歴、収支表、資産一覧といった必要書類の準備です。これらが揃っていないと、正確な借金額や返済能力の把握ができず、制度選択を誤るリスクがあります。

次に、弁護士や司法書士などの専門家選び。費用や対応エリア、口コミを比較することで信頼できるパートナーを見つけられます。さらに、固定費削減や家計簿管理などの生活費の見直しを行えば、再出発後の負担も軽減できます。

制度を利用する前の準備次第で、解決スピードや安心感が大きく変わります。ここでは、その具体的なステップを詳しく解説します。

3-1. 必要書類と情報の整理:債権者一覧/返済履歴/収支表/資産一覧

手続きを始めるときに、以下の書類や情報を準備しておくと安心です。

必要な準備:

- 債権者一覧(金融機関や消費者金融の情報)

- 返済履歴や契約書

- 家計簿や収支表

- 預金通帳や資産の一覧

ここが重要! 書類が揃っていれば、弁護士や司法書士との相談もスムーズに進みます。

3-2. 弁護士・司法書士・相談窓口の選び方:費用相場/対応エリア/口コミ

専門家選びは、手続きの成否を左右します。費用相場やサポート体制を比較して選ぶことが大切です。

選び方のポイント:

- 任意整理・自己破産の実績があるか

- 費用の明確さ(着手金・成功報酬)

- 対応エリア・口コミ・サポートの質

ここが重要! 安さだけで選ばず、信頼できる専門家を選ぶことが借金解決の近道です。

3-3. 生活費と借入状況の見直し:固定費削減/家計簿/返済シミュレーション

制度を利用しても、その後の生活改善がなければ再び借金に苦しむ可能性があります。

改善のステップ:

- 家賃・保険・通信費などの固定費を見直す

- 家計簿アプリで支出管理

- 返済シミュレーションで無理のない計画を立てる

ここが重要! 救済制度はゴールではなく「再スタートのきっかけ」。生活費の改善が再発防止につながります。

借金解決のための法律相談【法テラス/債務整理の手続き/相続放棄】

借金問題を本格的に解決するためには、法律相談の活用が欠かせません。特に「どの制度を選ぶべきか分からない」「費用面が心配」という方にとって、法テラスや弁護士への相談は大きな助けになります。

まず注目すべきは、法テラスの無料相談や費用立替制度。条件を満たせば弁護士費用を分割して支払えるため、金銭的に余裕がない人でも債務整理を進められます。また、弁護士や司法書士が債務整理を受任すると、受任通知の送付によって取立てがストップし、精神的な負担も軽減されます。

さらに、親の借金が相続の形で自分に降りかかるケースでは、相続放棄の手続きが必要です。期限や手続方法を誤ると不利益を被るため、早めの対応が重要になります。

法律相談を正しく利用することで、借金問題の不安を整理し、具体的な解決への一歩を踏み出すことができます。

4-1. 法テラスの活用法:無料相談/民事法律扶助/費用立替の条件

法テラスは、国が設立した法的支援の窓口です。借金で悩む人の強い味方になってくれます。

利用できるサポート:

- 初回の無料法律相談

- 弁護士費用の立替(分割返済も可能)

- 民事法律扶助制度による費用軽減

ここが重要! 「お金がないから弁護士に相談できない」という人でも、法テラスを使えば安心して専門家に依頼できます。

4-2. 債務整理の法律的手続き:受任通知/取立て停止/和解・申立て

弁護士や司法書士に依頼すると、まず「受任通知」が送られます。これにより債権者は取り立てを止めなければならなくなります。

手続きの流れ:

- 弁護士に依頼 → 受任通知を送付

- 取り立て・催促がストップ

- 任意整理・個人再生・自己破産の手続きを選択

ここが重要! 受任通知は「取り立てを即座に止める魔法の手紙」。精神的に追い込まれている人にとって、大きな安心材料になります。

4-3. 親の借金と相続放棄:手続期限/注意点/よくある誤解の解消

親の借金を子どもが背負わされる…そんな不安を持つ人も多いですよね。実は、相続時には「相続放棄」という選択肢があるんです。

相続放棄の基本:

- 手続期限は「相続を知った日から3か月以内」

- 家や財産も放棄することになる

- 放棄をすれば借金も一切引き継がない

ここが重要! 「親の借金を必ず払わないといけない」というのは誤解です。正しく相続放棄を行えば、負担を背負わずに済みます。

返済計画づくりと実務アドバイス【家計管理/利息/多重債務対策】

借金問題を根本的に解決するためには、返済計画の見直しと家計管理が欠かせません。やみくもに返済を続けても利息負担が膨らむだけで、再び多重債務に陥るリスクがあります。そこで重要になるのが、収入と支出のバランスを整理し、実行可能な返済プランを立てることです。

具体的には、固定費や変動費を分けて管理し、非常時に備えた資金も確保することが第一歩。さらに、返済の優先順位をつけ、収入に対して無理のない返済比率を設定することがポイントです。ボーナスや臨時収入を返済に充てることで、借金総額を効率的に減らすことも可能です。

また、多重債務の場合は「おまとめローン」での一本化も検討されますが、審査が甘い貸付には高金利リスクが潜むため注意が必要です。正しい返済計画を立てることで、借金から解放され、安定した生活再建につなげることができます。

5-1. 収入と支出のバランス見直し:固定費・変動費・非常費の設計

まずは家計のバランスを整理することから始めましょう。

見直しポイント:

- 家賃・保険・スマホ代など「固定費」を削減

- 食費や交際費など「変動費」を管理

- 緊急時のために「非常費(予備資金)」を確保

ここが重要! 支出をコントロールできれば、返済に回せるお金が増え、生活再建も早まります。

5-2. 返済計画の立て方:優先順位/返済比率/ボーナス・臨時収入の活用

返済を効率的に進めるには、順番と比率がカギになります。

返済計画のコツ:

- 金利が高い借金から優先的に返済

- 収入の一定割合(20〜30%)を返済に充てる

- ボーナスや臨時収入は一括返済に回す

ここが重要! 無理なく続けられる計画を立てることが、完済までの最短ルートです。

5-3. 多重債務の解消行動:おまとめの可否/審査が甘い貸付のリスク

複数の借金を抱えている場合、「おまとめローン」で一本化する方法もあります。

注意点:

- おまとめローンは金利が下がる場合のみ有効

- 新たな借入は審査が甘くてもリスクが高い

- 債務整理と組み合わせると効果的なケースもある

ここが重要! 安易な借り換えに頼らず、根本的な解決策を選ぶことが再発防止につながります。

借金救済制度の申込手続き【申込み/連絡/決定までの流れ】

借金救済制度を利用するためには、正しい手続きの流れを理解しておくことが大切です。申込みに必要な情報を揃え、債権者への通知や取立て停止の措置を行うことで、初めて制度の効果が発揮されます。特に、債権者名・残高・返済遅延状況・勤務先・家族構成といった基本情報の整理は欠かせません。

また、弁護士や司法書士が受任通知を送ると、督促が止まり、窓口が一本化されます。これにより精神的な負担が軽減され、安心して次のステップに進むことが可能です。制度ごとに審査や必要書類は異なりますが、和解・再生計画・免責決定までの流れを把握しておくことが成功への近道です。

つまり、申込みから決定までの手続きは「準備」「通知」「審査」という段階を踏んで進みます。正しい流れを知ることで、借金問題をスムーズに解決する第一歩を踏み出せるのです。

6-1. 申込みに必要な情報:債権者・残高・遅延状況・勤務先・家族構成

制度を申し込む際には、詳細な情報が必要になります。

準備しておくべき情報:

- 債権者の名前と連絡先一覧

- 各借入の残高と利息

- 延滞や遅延の有無

- 勤務先や収入状況

- 家族構成や扶養状況

ここが重要! 情報を正確に整理しておくことで、弁護士や裁判所でのやり取りがスムーズに進み、手続きの遅延を防げます。

6-2. 金融機関や業者への連絡:受任通知/取立て停止/連絡窓口の一本化

弁護士に依頼すると、まず「受任通知」が金融機関に送られます。これにより、取り立てがストップし、心理的な負担が一気に軽くなります。

流れのイメージ:

- 弁護士が受任通知を送付

- 債権者からの電話や督促が停止

- 連絡は弁護士を通じて一本化

ここが重要! 受任通知が届いた瞬間から「直接の取り立て」はなくなるため、安心して生活再建の準備に集中できます。

6-3. 受付から決定まで:審査・期日管理・和解・再生計画/免責決定

申込後は、手続きの種類に応じて審査や和解が進みます。

決定までの流れ:

- 任意整理 → 債権者と和解交渉し、返済条件を確定

- 個人再生 → 裁判所で再生計画が認可される

- 自己破産 → 裁判所で免責決定が出る

ここが重要! 制度ごとにゴールは異なりますが、どの方法でも「生活再建」が最終目的。焦らず一歩ずつ進めることが大切です。

ADRとカウンセリングの役割【紛争解決/メンタルケア/注意点】

借金問題を解決するには、法的な手続きだけでなく、ADR(裁判外紛争解決手段)やカウンセリングの活用も重要な選択肢です。ADRは裁判よりも迅速かつ低コストで紛争を解決できる手段として注目されており、公的機関や民間団体が提供しています。弁護士を介さずに話し合いで解決できるケースも多く、債務整理においても利用価値は高いのです。

さらに、借金の背景にはギャンブル依存や生活習慣の乱れ、家族関係のトラブルが隠れている場合も少なくありません。そのため、専門カウンセリングを受けることでメンタル面を立て直し、再発を防止する効果が期待できます。

ただし、近年は「借金が必ず減額できます」とうたう詐欺的な広告や、不透明な手数料を請求する業者も存在します。制度利用時は正しい情報を見極め、信頼できる相談先を選ぶことが成功への第一歩です。

7-1. ADRとは?公的・民間の紛争解決手段と利用シーン

ADR(裁判外紛争解決手続き)は、裁判をしなくてもトラブルを解決できる仕組みです。

利用できるシーン:

- 金融機関との和解交渉

- 債務額の調整や確認

- 返済条件の調整

ここが重要! 裁判より早く、費用も抑えられるため「できるだけ穏便に解決したい」人に向いています。

7-2. カウンセリングのメリット:ギャンブル・依存・家族問題のケア

借金の背景には、ギャンブルや浪費、依存などの問題が隠れていることも少なくありません。

カウンセリングでできること:

- 借金の原因となる生活習慣の改善

- ギャンブル・依存症の克服サポート

- 家族やパートナーとの関係修復

ここが重要! 精神的な支えを得ることで「再び借金を繰り返すリスク」を下げられます。

7-3. 制度利用時の注意点:詐欺的「減額診断」広告/手数料のからくり

最近は「借金が必ず減ります!」といった広告も増えています。ですが、実際には高額な手数料を請求されるケースも…。

注意すべきポイント:

- ネット広告の「無料診断」には要注意

- 成果報酬型をうたって実際は高額請求される場合がある

- 公式の弁護士会や法テラスを通すと安心

ここが重要! 借金で困っているときほど「甘い言葉」に惑わされやすくなります。信頼できる機関を通じて相談することが何より大切です。

借金返済後の生活設計【再発防止/クレジット/貯蓄習慣】

借金を完済した後は「もう借金をしないための生活設計」が大切です。実は、返済が終わった直後は気が緩みやすく、再び借金生活に戻ってしまう人も少なくありません。だからこそ、家計管理・クレジットカードの使い方・将来の資金計画を見直すことが、安定した暮らしへの第一歩になるのです。

例えば、家計管理アプリを使って毎月の支出を「見える化」すれば、無駄遣いを防ぎやすくなります。さらに、自動積立や緊急資金づくりを取り入れることで、不測の出費にも安心して備えられます。

また、返済後は信用情報の回復状況を確認し、新たな借入をどう判断するかも重要です。教育費や老後資金、保険の見直しを含めた長期的なプランを立てることで、将来の安心につながります。

8-1. 生活の立て直し:家計管理アプリ/自動貯金/緊急資金づくり

返済が終わったら、まず家計を整理しましょう。

活用したい仕組み:

- 家計管理アプリ:収支を見える化して無駄遣いを減らす

- 自動貯金機能:収入の一部を強制的に積み立てる

- 緊急資金づくり:最低でも3か月分の生活費を現金で確保

ここが重要! 借金を繰り返さないためには「管理の自動化」が効果的です。手動より仕組みに任せる方が続けやすいですよ。

8-2. 返済後に気をつけること:信用情報の回復/新規借入の判断軸

借金を整理した後は、信用情報に事故情報が残ります。

ポイント:

- 任意整理や破産後は5〜10年程度で情報が消える

- クレジットカードやローンはすぐには作れない

- 新規借入は「本当に必要か」を厳しくチェックする

ここが重要! 信用情報は時間が経てば回復します。焦って新たな借入をするより、キャッシュ生活で地盤を固めるのがベストです。

8-3. 将来の資金計画:教育費・老後資金・保険の見直し

返済後は、将来に向けて前向きな資金設計を進めましょう。

見直すべき項目:

- 教育費:子どもの進学に備えて学資保険や積立を検討

- 老後資金:NISAやiDeCoなど税制優遇を活用

- 保険:掛け捨ての見直しや必要保障額の調整

ここが重要! 借金返済で培った「計画性」を次は資産形成に活かすことが、安心した生活につながります。

借金救済制度の成功事例【任意整理/個人再生/自己破産】

「借金救済制度」と聞くと不安やマイナスイメージを持つ方も多いですが、実際には任意整理・個人再生・自己破産を通じて生活を立て直した成功事例が数多く存在します。大切なのは、「制度を正しく理解し、自分に合った方法を選ぶこと」です。

例えば、自己破産によって借金をゼロにし、免責決定後に生活を再建できた人もいます。また、個人再生を利用して住宅を手放さずに減額返済を実現したケースもあります。さらに、任意整理を活用して利息をカットし、毎月の返済額を無理なく抑えた人もいます。

つまり、制度を上手に活用することで借金問題は必ず解決できるということです。本章では、実際の事例を通じて「どうやって再出発できたのか」を具体的に解説していきます。

9-1. 自己破産で再スタートしたケース:免責までの期間と生活再建

自己破産を選んだAさんの場合:

- 免責まで約6か月かかった

- 財産を一部手放したが、借金は全額免除

- 生活保護を受けながら再就職に成功

ここが重要! 自己破産は「ゼロからやり直す最後の手段」。生活基盤を再建するきっかけになるケースも多いです。

9-2. 個人再生で家を守ったケース:住宅ローン特則の活用ポイント

Bさんは住宅ローンが残っていましたが、個人再生を選択。

- ローン特則を使い、自宅を手放さずに済んだ

- 借金は約5分の1に減額

- 計画通り3年で完済

ここが重要! 個人再生は「家を守りたい人」に特に有効。生活基盤を維持しながら返済を続けられるのが魅力です。

9-3. 任意整理で負担軽減した実例:和解条件・毎月返済額の目安

Cさんは複数のカードローンを任意整理。

- 将来利息をカットしてもらえた

- 毎月の返済額が半分以下に減った

- 生活費に余裕ができ、貯金も可能に

ここが重要! 任意整理は「比較的柔軟に対応できる」制度。無理なく返済できる条件に整え直せる点が強みです。

結論

借金は一人で抱え込むと問題が深刻化しやすいですが、国が認めた借金救済制度(任意整理・個人再生・自己破産)を活用すれば、確実に解決の道が開けます。 制度を理解し、適切に利用することで「取り立てのストレスから解放される」「返済額を大幅に減らせる」「生活を立て直す時間を確保できる」といった大きなメリットがあります。

重要なのは、正しい情報と信頼できる専門家に早めに相談すること。 書類準備や申立て手続きもサポートしてもらえるため、安心して再出発の準備ができます。また、返済後の生活設計では「家計管理」「貯蓄習慣」「信用情報の回復」を意識すれば、再び借金に悩まされない未来を作れます。

つまり、借金問題は「終わり」ではなく新しい人生を始めるチャンスなんです。今日できることは、まず無料相談や法テラスなど公的支援を利用し、一歩を踏み出すことです。

借金救済制度を正しく使えば、あなたも再出発できます。勇気を持って行動すれば、必ず未来は変わります!

最後まで読んでくださり、ありがとうございました!

コメント