保険って「入ったら終わり」になりやすいですよね?

でも実は、定期的に見直すだけで年間数万円〜数十万円も家計を軽くできることが多いんです。

たとえば、不要な特約を外すだけで月々の支払いが下がったり、ライフスタイルに合わない保障をそのままにして損をしていたり…。

気づかないうちに“ムダな保険料”を払い続けている人は意外と多いんですよ。

さらに、結婚・出産・住宅ローン・子どもの進学・退職など、人生の節目では必要な保障が大きく変わります。

つまり、保険は「何年ごと?」ではなく“人生の変化に合わせて最適化すること”が家計改善のポイントなんです!

この記事では、保険見直しの適切な頻度、チェック項目、注意点までをまとめてわかりやすく解説します。

今日からすぐに実践できる内容ばかりなので、ぜひ参考にしてください。

保険見直しの重要性|家計インパクトと「どこがいい?」の答え

保険の見直しって「どこから手をつければいいの?」「そもそも必要なの?」と思いますよね?

でも実は、保険の見直しは家計の固定費を最も効率よく下げられる方法のひとつなんです。

とくに、生命保険・医療保険・自動車保険などは、一度契約するとそのまま放置してしまいがち。

しかし、ライフスタイルや収入が変われば、本来必要な保障も大きく変わります。

結婚・出産・住宅購入・子どもの進学・定年など、人生の節目で保険を見直すと、

“払いすぎ保険料”をカットしつつ、本当に必要な保障だけを残せるので、家計にも安心にもプラス効果。

この記事では、保険見直しが家計にどれだけ影響するのか、タイミングはいつがベストなのか、

そして生命保険・医療/がん保険・自動車保険・地震保険まで、わかりやすく解説していきます。

「どこがいい?」と迷っている人の答えがここで見つかります。

1-1: 保険の見直しが家計に与える影響(固定費削減と保障最適化)

実は、保険の見直しは**家計を最速で軽くできる“固定費削減の要”**なんです。

電気代や通信費を節約するより、保険の見直しのほうが効果は圧倒的に大きいケースが多いんですよ。

保険を見直すことで得られるメリットはコチラ👇

- 毎月の保険料が下がる(年間数万円の節約も)

- 不要な特約を外してムダをカット

- 保障内容が現在のライフスタイルに最適化される

- 家計の“固定費バランス”が整い管理がラクになる

- もしもの時のリスクに過不足なく備えられる

ここが重要!

保険見直しの最大の効果は 「固定費と安心を同時に最適化できる」 点にあります。

1-2: 見直しのタイミング:結婚・出産・住宅購入・定年・更新・等級改定

保険の見直しは「何年おき?」ではなく、“イベントごと”に行うのが正解なんです。

なぜなら、人生が変われば必要な保障もガラッと変わるからですね。

見直すべきベストタイミングはこちら👇

- 結婚:生活費・将来設計が変わる

- 出産:収入保障や医療保障の必要性がアップ

- 住宅購入:団信加入で生命保険の調整が必要

- 転職/独立:団体保険がなくなり保険の空白が生まれる

- 定年:死亡保障より医療・介護へシフトする時期

- 更新時期:保険料が上がる前の見直しが効果大

- 自動車保険の等級改定:無事故なら大きな節約チャンス

ここが重要!

保険は 「節目の変化が出たとき」=見直しのチャンス!

これを知っているだけで損失を大幅に防げます。

1-3: 保障内容の理解を深める:生命保険・医療/がん保険・自動車保険・地震保険

保険を正しく見直すには、まず各保険が何のためにあるのかを理解することが大切です。

難しい知識は不要で、ポイントだけ押さえればOKです!

主な保険の役割はこちら👇

- 生命保険:万が一の際に家族の生活を守る

- 医療保険:入院・手術などの医療費に備える

- がん保険:高額になりやすいがん治療費に特化

- 自動車保険:事故による損害賠償や修理費をカバー

- 地震保険:住宅ローンがある家庭は特に重要

つまり、この章のポイントは…

「保険の役割を理解すると必要・不要の判断ができ、ムダな保険料を払わずに済む」 ということですね!

複数の保険を比べながら、あなたに合った最適な構成を考えるのが成功のコツです。

保険見直しのメリット/デメリットと注意点

保険を見直すときに気になるのが「メリットだけじゃなくデメリットもあるの?」「何に気をつければ失敗しない?」という点ですよね。

実は、保険の見直しは家計の固定費を下げつつ、保障の内容を最適化できる強力な方法ですが、注意点を知らずに進めると損をするケースもあります。

たとえば、必要保障額を正しく計算しないまま保険を減らしてしまったり、乗り換え時の告知や待ち期間を見落としてしまうと、保障が不足したり一時的に無保険になるリスクもあります。

また、保険料を安くするには「特約の整理」「ダイレクト型の活用」「年払い」などのテクニックがある一方で、解約返戻金の損失や重複契約など、気をつけるべき点も多いんです。

この記事では、必要保障額の出し方、保険料を下げる具体的な方法、そして乗り換え時の注意点までを初心者向けにわかりやすく解説します。

「見直してよかった!」と思える判断ができるようになります。

2-1:必要保障額の見極め方(収入・貯蓄・住宅ローン・学費から算出)

実は、保険の“ちょうどいい保障額”は人によって大きく異なるんです。

収入や貯蓄額、家族構成、住宅ローン、教育費などを踏まえないと、保障が多すぎたり少なすぎたりしてしまいます。

必要保障額を決めるポイントはこちら👇

- 年収の〇年分(例:年収500万円なら5年=2,500万円)

- 家族の生活費・教育費はどれくらい必要か

- 貯蓄や資産でカバーできる金額は?

- 住宅ローンは団信でカバーされているか

- 共働き or 片働きかによって必要保障は変わる

ここが重要!

必要保障額は「なんとなく」では決めない。

数字を出して考えると“入りすぎ保険”を防げます。

2-2:保険料の負担を軽減する方法(特約整理・ダイレクト化・年払い活用)

保険料が高い…と感じるなら、実はカンタンに負担を下げる方法があります。

ちょっと工夫するだけで、年間1〜5万円の節約になることも珍しくありません!

保険料を下げるコツはこちら👇

- 不要な特約を外す(ムダな上乗せの原因)

- 代理店型 → ダイレクト型にするだけで保険料が安くなる

- 月払い → 年払いに切り替えるだけで数%オトク

- 保障内容を“いまの生活に合わせて”スリム化

- 医療保険は高額療養費制度を踏まえて最低限に調整

ここが重要!

保険料は「上げる」でなく “下げる工夫”で最適化するのが正解!

2-3:乗り換え時の注意点(告知・待ち期間・解約返戻金・重複/無保険の回避)

保険を乗り換えるときは、「ただ新しくすれば良い」というわけではありません。

実は、知らないと損をする落とし穴がいくつかあります。

乗り換え時の注意点はこちら👇

- 告知内容に不備がないか(虚偽記載は無効の原因)

- 新しい保険の「待ち期間」をチェック

- 今の保険の解約返戻金はどうなる?

- 契約が重複して「払いすぎ」になるケースに注意

- 解約してから加入すると“無保険の空白期間”が生まれる

ここが重要!

保険乗り換えは、「新しい保険が承認されてから」「古い保険を解約」が鉄則!

ライフステージ別の保険見直し(50代・60代のポイントも)

保険って「どのタイミングで見直せばいいの?」と悩みますよね。

実は、ライフステージごとに必要な保障は大きく変わるため、節目ごとに見直すことで家計と安心のバランスを最適化できます。

たとえば、子どもが生まれた家庭では収入保障や医療特約の見直しが重要になりますし、独立や転職のタイミングでは、会社の団体保険がなくなることで保障が一気に薄くなることもあります。

さらに50代・60代に入ると、医療・介護・葬祭費など、将来を見据えた保障が必要になってきます。

「若いときと同じ保障のまま」は、実はかなり危険なんです。

この記事では、子育て期・独立/転職期・定年前後まで、ライフステージに合わせた保険の最適な見直し方をわかりやすく解説します。

この章を読むだけで、自分に必要な保障の全体像がスッキリ整理できます。

3-1:子どもが生まれたら:収入保障・学資の代替設計・医療特約の再点検

子どもが生まれたタイミングは、保険見直しの中でも最重要の節目です。

家族の生活がガラッと変わり、必要な保障も一気に増えるからです。

特に見直すべきポイントはこちら👇

- 収入保障保険で「働けない時の生活費」を確保

- 学資保険より つみたて投資+必要保障 のほうが効率的

- 医療特約の入院日数や保障の範囲を再チェック

- 万が一の時に家族が困らないように死亡保障を調整

- 妻・夫どちらにも「最低限の医療保障」を

ここが重要!

子育て期の保険は、“教育費+生活費”をどう守るか がカギ!

3-2:独立/転職時:団体保険の切替・就業不能保険・福利厚生の穴埋め

転職や独立のタイミングは意外と盲点で、保険の空白が生まれやすい時期です。

とくに会社員から独立する人は要注意です。

見直すべきポイントはこちら👇

- 会社の 団体保険がなくなる → 個人で加入が必要

- 就業不能保険で「働けないリスク」に備える

- 福利厚生の医療・がん保障は消えるので要再検討

- 収入が不安定になる前に、保険を確保しておく

- 自営業者は「国の保障が手薄」なため上乗せが必要

ここが重要!

転職・独立は、“保険が薄くなるタイミング”=要見直し。

3-3:定年/退職後:60歳からの保険の見直し(医療重視・相続/葬祭費の最適化)

60歳を超えると、必要な保障が大きく変わります。

若い頃と同じ保障を続けると、保険料が高すぎたり、不要な保障が増えたりします。

60代以降の見直しポイントはこちら👇

- 死亡保障は減らして 医療・介護・がん保険を中心に

- 葬祭費(100〜200万円)をどう備えるか確認

- 相続対策として少額の終身保険を活用する方法も

- 保険料が高くなるので「払える保険」へ調整

- 貯蓄があれば保険は“最低限でOK”のケースも多い

ここが重要!

60代以降は、「長生きリスク」に備えた 医療・介護・終身保険 が中心になります。

オンライン&店舗でできる保険見直し(無料相談の賢い使い方)

保険の見直しをしようと思っても「オンライン?店舗?どっちがいいの?」と迷いますよね。

実は、無料の保険相談やオンラインシミュレーションを賢く使えば、最短で最適な保険にたどり着くことができるんです。

最近はネット診断やマネーフォワードなどの家計管理アプリから、簡単に必要保障額や保険の過不足をチェックできます。

一方、店舗型の保険ショップでは、専門スタッフが複数社の保険を比較してくれるため、「どの会社が自分に合うのか」迷っている人にぴったり。

とはいえ、オンライン×店舗のどちらにもメリット・デメリットがあるので、上手に使い分けることが大切です。

この記事では、無料シミュレーションの使い方、人気の保険ショップの活用法、そして自分にぴったりの保険会社を選ぶための“三段構え”の比較方法までわかりやすく解説します。

「どこで見直すのが正解?」の疑問がスッキリ解決します。

4-1:無料シミュレーションのやり方(ネット診断・マネーフォワード等の活用)

実は、保険見直しは「無料シミュレーション」を使うだけで基礎が半分以上完成します。

診断ツールは数分で終わり、必要保障額やリスクの偏りを“見える化”してくれるんです。

おすすめの無料診断の活用法はこちら👇

- ネット診断ツール(保険市場・価格.comなど)を使う

- マネーフォワードで家計データを自動取り込み→不足保障を算出

- 年齢・家族構成・貯蓄額・ローンなどを正確に入力

- 「必要保障額」「不足しているリスク」をチェック

- 出た結果を、店舗相談やFP提案の比較に使う

ここが重要!

無料ツールは“答えを決めるため”ではなく、

「比較の土台」を作るために使うのが正解!

4-2:保険ショップ活用法:保険の見窓口/保険の見直し本舗/保険見直しラボ等

店舗型の相談サービスは、保険を比較する際に非常に便利です。

実は、「1社だけを見て判断するより、複数社を同時に比較したほうが圧倒的に失敗が少ない」んです。

店舗相談のポイントはこちら👇

- ヒアリング → 現在の契約分析 → 複数社の比較提案

- 提案内容の“根拠”を必ず確認する

- 無料相談だが、無理な勧誘は断ってOK

- 店舗によって取り扱い保険会社数に差がある

- 相談は1店舗だけでなく2〜3店舗を比較するのがベスト

ここが重要!

店舗相談は “比較の幅を広げる場所” として使うこと。

1店舗で決めてしまうと選択肢が狭くなります。

4-3:自分に合った保険会社の選び方(比較サイト×FP×公式見積の三段構え)

保険会社を選ぶときの正解は、実はたったひとつ。

「比較サイト × FP相談 × 公式見積」この3つを組み合わせること なんです。

おすすめの三段構えはこちら👇

- 比較サイトで料金相場・人気保険・口コミをチェック

- FPや保険ショップで「あなたの状況に合った」保険を提案してもらう

- 興味のある保険会社は必ず公式見積もセットで確認

- 保険の“目的”に合っているかを必ずチェック

- 特約の内容・更新時期・保険料の変動も必ず確認

ここが重要!

保険選びの成功パターンは、

「横の比較(料金)」 × 「縦の比較(あなたの状況)」のダブル比較。

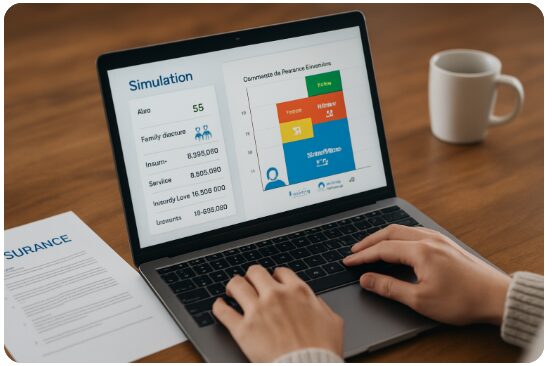

保険見直しシミュレーションの使い方(入力→比較→意思決定)

保険の見直しって「何を入力すればいいの?」「結果はどう読めばいいの?」と悩みますよね。

実は、保険見直しシミュレーションを正しく使えば、最適な保障と無駄のない保険料が一目でわかる便利なツールなんです。

入力する項目は、年齢・家族構成・収入・貯蓄・住宅ローン・既契約の特約など。

少し細かいように見えますが、これらを入れるだけで、必要保障額やリスクの過不足が一気に“可視化”されます。

また、シミュレーション結果の読み方を知っておくと、

「どの保険を残すべきか」「どの特約を削れるか」「乗り換える価値はあるか」まで判断しやすくなります。

この記事では、入力ステップ、結果の正しい読み方、そして50代・子あり世帯や独身の方まで使えるケーススタディを交えて、わかりやすく解説します。

シミュレーションを使いこなすだけで、保険見直しの精度がグッと上がります。

5-1:入力する情報(年齢・家族構成・年収/貯蓄・住宅ローン・既契約の特約)

保険シミュレーションを使うときは、「入力の正確さ」がもっとも大事です。

実は、適当に入力すると結果も大きくズレてしまうんです。

入力すべき情報はこちら👇

- 年齢・性別・家族構成

- 年収・手取り・貯蓄額

- 住宅ローン残高・団信の有無

- 現在加入している保険の種類・特約

- 働けなくなった場合の収入の有無

ここが重要!

保険見直しは 入力情報が正確であるほど“診断の精度が跳ね上がる” のが特徴です。

5-2:結果の読み方(月額保険料・必要保障額・過不足・リスクの可視化)

シミュレーション結果を見るときは、ポイントを押さえると一気に理解しやすくなります。

結果は“そのまま信じる”のではなく、比較の材料として使うのがコツです。

見るべきポイントはこちら👇

- 必要保障額(生活費・教育費・住宅費を含む)

- 月額保険料は“生活費の何%か”をチェック

- 保障の過不足(入りすぎ or 足りない)

- 老後・医療・死亡・就業不能などのリスクに偏りがないか

- 保険料の変動(更新時期・年齢上昇による上がり幅)

ここが重要!

シミュレーションは 「判断の材料」。

1つだけで判断せず、複数の結果を比較するのが最適解です。

5-3:ケーススタディ(50代・子あり/独身の最適解、がん保険の見直し例)

実は、年齢や家族構成によって最適な保険は大きく変わります。

ここでは、代表的なケースを紹介します。

◎ 50代・子どもあり

- 教育費は終わりかけ → 死亡保障は縮小でOK

- 医療保険やがん保険の重要度がアップ

- 介護リスクも意識しておくと安心

◎ 50代・独身

- 死亡保障は最小限

- 医療・がん・就業不能保険を中心に

- 老後資金を優先し、保険料は抑えめに

◎ がん保険の見直し例

- 治療内容が増えているため、最新型のプランに乗り換える価値あり

- 通院・先進医療・抗がん剤治療の保障をチェック

ここが重要!

ケーススタディを見ると

「自分にどの保険が必要か」が一気にイメージしやすくなります。

「保険の見直し本舗」等の相談窓口は使うべき?

保険を見直すときに「保険の見直し本舗って本当に使うべき?」「相談すると勧誘されそうで不安…」と思いますよね。

でも実は、複数社を比較できる無料相談窓口は“上手に使えば”保険見直しの強力な味方になります。

店舗相談では、まずヒアリングを行い、現在の契約内容を分析。

そのうえで複数社の保険を比較して提案してくれるため、「自分に合ったプランがわからない」という人にはとくに便利です。

もちろん、FP・専門スタッフの提案にも注意点があります。

告知内容の整合性、保険料の妥当性、特約のバランスなど、見るべきポイントを知っておくことが安心につながります。

この記事では、店舗相談の流れ、FPが見ている重要ポイント、口コミやオンライン相談の賢い使い方まで解説します。

相談窓口を“使うべき人”と“使わなくていい人”の判断ができるようになります。

6-1:店舗相談の流れ(ヒアリング→現契約分析→複数社提案→比較)

実は、保険の見直しを一人でやるのはかなり大変なんです。

そこで役立つのが「保険の見直し本舗」などの無料相談窓口。

プロがあなたの状況に合わせて複数社を比較してくれるので、効率が一気に上がります。

店舗相談の流れはこちら👇

- ヒアリング(家族構成・収入・保険の悩みを確認)

- 現在契約の分析(保険証券を見て過不足をチェック)

- 複数社の提案(3〜10社ほど比較されることも)

- 提案の比較タイム(メリット・デメリットを説明)

- 契約は必須ではなく、保留もOK

ここが重要!

無料相談は、**「比較の手間を大幅に削減できる」**のが最大のメリットです。

6-2:専門スタッフ/FPの提案ポイント(告知・保険料水準・特約の整合性)

FP(ファイナンシャルプランナー)や専門スタッフは、ただ保険を紹介するだけではありません。

実は、“専門家ならではの視点”で細かい部分までチェックしてくれるんです。

提案時に見ているポイントはこちら👇

- 告知内容との整合性(加入可否の判断に超重要)

- 今の保険料が適正かどうか

- 生活スタイルに合った保障のバランス

- 特約の“過不足”がないか

- 長期的に見て払い続けられるか

ここが重要!

FPの価値は、「あなたの人生プランに合った保険か?」を

プロ目線でジャッジしてくれるところにあります。

6-3:全国店舗/オンライン相談の活用(口コミの見方・セカンドオピニオン)

最近は、店舗に行かなくてもオンライン相談で完結できるサービスが増えています。

忙しい人や地方の人でも気軽に相談できます。

賢い活用法はこちら👇

- Google口コミで「担当者名」をチェック

- 1店舗だけでなく、2〜3店舗のセカンドオピニオンを取る

- オンライン相談でも書類の共有が簡単にできる

- 取り扱い保険会社数を事前に確認する

- 勧誘が嫌なら「検討します」と言えばOK

ここが重要!

相談窓口は “比較の幅を広げるために使う場所”。

複数相談するほど、より最適な保険に近づけます。

保険見直しのよくある質問(FAQ)

保険を見直そうと思っても、「何年ごと?」「しつこい勧誘はある?」「時間はどれくらいかかる?」など、気になることがいくつも出てきますよね。

実は、保険見直しのFAQを知っておくだけで、ムダな時間やトラブルを大幅に減らすことができるんです。

見直しのタイミングは、契約更新だけでなく、結婚・出産・住宅購入・医療制度の変更などの“ライフイベント”が重要。

タイミングを逃すと、保険料が上がったり、必要な保障が抜け落ちることもあるので注意が必要です。

さらに、相談時にありがちなトラブルとして「しつこい勧誘」「誤った解約タイミング」「重複契約」などもあります。

でも、事前にポイントを知っておけばほとんど回避できます。

この記事では、見直しの頻度、トラブルの避け方、必要書類、オンラインで完結できるかどうかまで、よくある質問をわかりやすくまとめています。

保険見直しの疑問がここで一気に解消されます。

7-1:何年ごとに見直す?更新/ライフイベント/医療制度改定の節目で

「保険は何年ごとに見直すの?」という質問は本当に多いです。

答えはシンプルで、年数ではなく“節目”で見直すのが正解なんです。

見直しのベストタイミングはこちら👇

- 契約更新の直前(保険料が上がる前)

- 結婚・出産・転職・住宅購入

- 医療制度が変わった時

- 子どもが独立した時

- 退職・定年前後

ここが重要!

保険は「何年おき」より “人生の変化があった時”に見直すほうが節約効果が大きいです。

7-2:トラブル回避(しつこい勧誘・解約タイミング・重複契約を避けるコツ)

保険見直しの相談でよくあるのが、勧誘・解約ミス・重複契約のトラブルです。

しかし、事前にポイントを知っておけばほとんど回避できます。

注意すべきポイントはこちら👇

- しつこい勧誘は**“検討します”でOK**

- 解約は「新しい保険の承認後」にする

- 保障の重複に注意(医療・がん特約のかぶり)

- お得に見えるプランこそ“長期の保険料総額”を比較

- 不明点はその場で質問、曖昧なまま決めない

ここが重要!

トラブルは **“タイミング”と“確認不足”**が原因。

焦らず、必ず比較してから決めるのが安全です。

7-3:時間とコスト(無料相談の範囲・持参書類・オンライン完結の可否)

保険見直しにかかる時間や費用も気になりますよね?

実は、ほとんどの場合 無料で、1〜2時間程度で完了します。

スムーズに進めるためのポイントはこちら👇

- 持参するのは 保険証券・年間保険料・家計のメモ

- 無料相談でできる範囲=診断・比較・提案まで

- オンライン相談なら移動ゼロで完結

- 即決する必要はなく、自宅でゆっくり検討OK

- 複数の相談窓口を比較して、自分に合う担当者を選べる

ここが重要!

保険見直しは “無料で・短時間で・オンラインでも完結できる” 超効率的な家計改善です。

未来を見据えた保険選び(学費・住宅ローン・相続まで)

保険は「今の安心」だけでなく、これからの人生を見据えて選ぶことがとても大切です。

学費・住宅ローン・老後・相続など、将来必要になるお金を考えると、どのタイミングでどんな保障が必要なのかが変わってくるからです。

実は、家計の固定費である保険を最適化することで、将来の資金計画がぐっと楽になります。

ライフプランに合わせて必要保障額を調整すれば、払いすぎも不足も避けられ、長期的な家計管理が安定します。

また、高額療養費・就業不能・介護・相続などのリスクは、年齢とともに現実的な課題になっていきます。

「まだ大丈夫」と思っていても、事前の備えが将来の大きな差につながるんです。

この記事では、未来を見据えた保険の選び方を、教育費カーブ、団信、収入保障との連携まで含めてわかりやすく解説します。

将来の不安を“見える化”して、最適な備えができるようになります。

8-1:ライフプランに合わせる:家計の固定費最適化と必要保障額の整合

実は、保険を選ぶときに一番大切なのは「未来をどう生きたいか」を基準にすることなんです。

生命保険・医療保険・がん保険などは、今の生活だけでなく、将来の家族・収入・支出に深く関わるからですね。

ライフプランと保険を整合させるポイントはこちら👇

- 年収の変化(昇給・転職・独立)を見込んで保障を調整

- 子どもの学費ピークに備えて保障と貯蓄のバランスを取る

- 住宅購入後は、団信でカバーされる部分を考慮

- 老後の生活費と介護費用を見据えて“固定費を最適化”

- 貯蓄額が増えたら「保障を減らす」ことも選択肢

ここが重要!

保険は「安心料」。

ライフプランと保障額を合わせると、ムダのない保険に生まれ変わります。

8-2:リスク管理:高額療養費・就業不能・介護・相続/贈与の基礎

保険は“リスクに備える”のが目的ですが、備えるべきリスクは年齢とともに変わります。

あなたが守るべき未来リスクは、実は次の4つに分類できます。

未来のリスクと備えるポイントはこちら👇

- 高額療養費制度で自己負担は月上限あり → 医療保険は最低限に

- 就業不能リスク:働けなくなると収入がゼロになる可能性

- 介護費用リスク:長期化すると家計への負担が大きい

- 相続/贈与リスク:終身保険が“争続回避”に役立つケースも

ここが重要!

リスク管理とは、

「何に備えるべきか」「どれだけ備えるか」を見える化すること。

8-3:学費/住宅ローンへの備え:教育費カーブと団信/収入保障の連携

子どもの教育費と住宅ローンは、家計の中でも“最も重い支出”です。

この2つを保険とどう連携させるかで、家計の安定度が大きく変わります。

押さえるべきポイントはこちら👇

- 教育費は「幼少期→高校→大学」で急カーブで増える

- 学資保険より 積立NISA+必要保障 のほうが柔軟で賢い

- 団信で住宅ローンはカバーされる → 生命保険は減額も可

- 収入保障保険で「働けない時の生活費」を確保

- 家計の負担が集中する時期を避けて保険を調整する

ここが重要!

保険は「未来の大きな支出」に合わせて調整すると、

家計の負担を最小限に抑えられる ようになります。

保険見直しの具体的ステップ(今日からできる手順書)

保険を見直したいと思っても、「何から始めればいいの?」と迷ってしまいますよね。

実は、保険見直しには “順番どおりにやるだけでうまくいく” 明確なステップ が存在します。

まずは、現在の保険証券や設計書を確認し、どんな特約がついているのか、告知内容に問題がないかを整理します。

ここを丁寧にやっておくと、その後の比較や乗り換えがスムーズに進みます。

さらに、支払事由・免責・更新の時期・払込満了・解約返戻金といった条項を理解しておくことで、

「残すべき保険」「見直すべき保険」がハッキリ分かるようになります。

最後は、複数社から相見積もりを取り、比較表を作成して意思決定。

このステップを押さえておくだけで、保険見直しの失敗をほぼ防げます。

この記事では、今日からできる保険見直しの具体的手順を、初心者にも分かりやすく丁寧に解説します。

9-1:現在契約の棚卸し(保険証券・設計書・特約・告知事項の確認)

保険見直しは、まず“現状把握”から始まります。

現契約が整理できていないと、どの保険を見直すべきかが分からないからです。

棚卸しチェックポイントはこちら👇

- 保険証券(契約内容・保険金額・保険料)を確認

- 設計書で「保険料推移(更新後の金額)」をチェック

- 特約の内容(必要・不要を判断)

- 告知事項に虚偽や不備がないか

- 2重契約している項目がないか確認

ここが重要!

棚卸しは “見直しの土台”。

現状を理解するほど、最適な保険に近づけます。

9-2:条項理解(支払事由・免責・更新/払込満了・解約返戻金のチェック)

保険の条項は複雑に見えますが、実は“見るべき場所”は限られています。

ここだけ理解しておけば、十分に賢い見直しができます。

条項で確認するポイントはこちら👇

- 支払事由(どんな時に保険金が出る?)

- 免責事項(どんな時に出ない?)

- 更新タイミングと更新後の保険料

- 払込満了年齢(何歳で支払いが終わる?)

- 解約返戻金の有無と金額

ここが重要!

条項理解は、

「後悔しない保険選び」につながる最重要ステップです。

9-3:新プラン提案の受け方(相見積もり・比較表作成・意思決定の基準)

実は、保険見直しで一番大事なのが、“どこを比較して決めるか” なんです。

感覚で決めると失敗するので、判断基準を持つことがポイントです。

最適な提案の受け方はこちら👇

- 相見積もりを2〜3社から取る

- 比較表を作り、月額・保障額・更新時期を見比べる

- 不要な特約がないかチェック

- 長期で払える金額かどうか

- “目的に合っている保険”かどうかを最優先に判断

ここが重要!

保険選びは “比較の質”で決まる。

複数プランを並べるだけで、最適な1つが明確になります。

結論

保険の見直しは、「難しそう」「後回しでいいや」と思いがちですが、実は 家計の固定費を最も効率よく減らし、必要な保障だけを確保できる強力な手段 です。

とくに、結婚・出産・住宅購入・定年などのライフイベントごとに見直すだけで、保障の過不足を防ぎ、保険料のムダを大幅にカットできます。

また、必要保障額の算出や無料シミュレーション、複数社比較などを活用すれば、「どの保険が自分に合うのか」迷わず判断できるようになります。

オンライン・店舗相談・FPのセカンドオピニオンを組み合わせることで、初めての人でも安心して選べるのも大きなメリットです。

もちろん、乗り換えのタイミングや告知・待ち期間など注意すべき点もありますが、この記事で紹介したステップに沿って進めれば ほぼ失敗なく見直しを完了できます。

今日からできるのは、

・現在契約の棚卸し

・簡単なネット診断

・気になる相談窓口の比較

この3つです。たったこれだけで、あなたの家計と将来の安心が大きく変わります。

最後まで読んでくださり、ありがとうございました!

コメント