半導体って最近よく耳にするけど、「実際どんなものに使われているの?」と思ったことはありませんか?実は、スマホやパソコンだけでなく、生成AIや自動運転、スマート家電にも欠かせない存在なんです。2024年以降、生成AIの進化とともに世界の半導体市場は再び活気を取り戻しつつあると言われています。

とはいえ、「本当に半導体の需要は増えるの?」「日本はどう動いているの?」という疑問も多いはず。この記事では、AI時代における半導体の役割と市場の未来を、初心者にもわかりやすく解説していきます。スマホでサクッと読めるように、短い段落と会話調で構成していますので、ぜひ最後までチェックしてみてください!

2024年から2025年の半導体市場の展望

2023年は半導体市場にとって転換期でした。需要の調整局面を経て、2024年から再び成長の兆しが見え始めています。

特に生成AIやEV(電気自動車)など、新しいテクノロジーが次々と登場する中で、半導体は“現代の石油”とも呼ばれるほどの重要性を持つ存在になりました。

国内外での政策支援も活発化しており、日本政府も積極的に半導体産業を強化する方針を示しています。TSMCやインテルなどの大手企業の動きも注目されており、グローバル競争もますます激しくなる見通しです。

この章では、過去から現在までの流れをおさらいしながら、2025年に向けた半導体市場の展望をわかりやすく整理していきます!

1-1. 2023年の半導体需要動向と成長要因

「2023年の半導体って不調だったんじゃないの?」と思っていませんか?

確かに全体的には調整局面でしたが、実は分野によって明暗が大きく分かれていたんです。

- PC・スマホ向け需要が減少し、出荷量が一時的に低迷

- 生成AI・HPC(高性能コンピューティング)分野ではGPU需要が急増

- 自動車業界ではEV・ADASの普及で車載チップが堅調に推移

- 生産過剰の反動で、在庫調整が市場全体を圧迫

つまり、旧来の需要は落ち込んでも、新しい需要が急激に伸び始めていたということ。

成長の“質”が変わった1年だったともいえるんですね!

1-2. 半導体市場の輸出動向と国内情勢

「日本の半導体ってもう世界に遅れてるんでしょ?」と思われがちですが、

実は一部の分野では、今でも世界トップの実力を持っているんです。

- 半導体製造装置や材料は日本企業が高いシェアを維持

- 2023年は輸出額が減少、特に中国向けの需要が鈍化

- 米中対立や規制強化で供給網の再構築が課題に

- 政府の支援でTSMCやラピダスが日本に大型投資を開始

つまり、“数量の競争”では負けても、“質と技術”ではまだ勝てるチャンスがあるということ。

国内の動向にもっと注目すべきタイミングなんです!

1-3. 半導体産業を成長させるカギとは?

「再成長するには、何をすればいいの?」と気になりますよね。

答えは、テクノロジーだけではなく“環境と戦略”にもあるんです。

- 人材不足を補うための技術者教育と国際的な人材受け入れ

- 地政学リスクに備えたサプライチェーンの多層化

- 設計力の強化と先端分野への集中投資

- 官民連携による研究開発と設備支援の強化

つまり、単に作るだけではなく「どう守り、どう伸ばすか」の仕組みづくりが不可欠なんです。

今こそ“戦略的産業政策”が求められている時代だと言えるでしょう。

2025年の半導体市場予測と業界トレンド

2025年の半導体市場は、成長とリスクが交錯する分岐点に立っています。

生成AIや自動運転、スマートデバイスの拡大により、需要は依然として高水準が予想される一方で、過剰在庫や地政学リスクが不安要素として存在しています。

各国政府の投資戦略や、大手企業による製造拠点の分散化も進み、市場の勢力図にも変化が起きつつあります。

この章では、2025年における市場規模の予測、成長率の推移、そして最新の業界トレンドまでを、初心者にもわかりやすく丁寧に解説していきます。

今後の投資判断や業界分析に役立つポイントを、ぜひ押さえておきましょう!

2-1. 2025年の半導体需要減少リスクは?

「半導体はこれからも伸びる!」と思っていませんか?

実は、2025年には“調整の年”になる可能性もあるんです。

- 2023〜2024年の過剰在庫が尾を引くリスク

- 景気後退による設備投資の先送り

- 地政学的な緊張でサプライチェーンが不安定化

- スマホ・PC市場の成長鈍化による需要停滞

つまり、一部の分野では“成長から安定”への転換が起こる可能性もあります。

浮かれすぎず、冷静に“分野ごとの成長差”を見極めることが重要ですね!

2-2. 2025年の市場規模と成長率の見通し

「じゃあ、全体的にはどうなるの?」という疑問にお答えすると…

2025年の世界半導体市場はプラス成長が予想されています!

- WSTS予測では2025年に5〜10%の成長見込み

- 生成AI・データセンター・車載チップが牽引役

- 一方、スマホ・PC分野は横ばい〜微減の見通し

- 地域別では北米・台湾・インドが成長ドライバー

つまり、“全体は回復基調”でも、業種・地域で二極化が進むということですね。

どこが伸びるか?を見極める視点が今後ますます重要になります!

2-3. 2025年の半導体市場における最新トレンド

「今年注目される技術は?」と気になる方へ、

2025年のキーワードは**“高性能・低消費電力・分散製造”**です!

- チップレット技術の進化による柔軟な設計対応

- 省電力AIチップが生成AI・モバイル分野で急伸

- TSMC・Intelなどが先端工場を世界各地に新設

- パワー半導体やMEMSの需要拡大も見逃せない

つまり、半導体は“単なる部品”から“戦略資産”へと位置づけが変わってきたということ。

政治・環境・安全保障すべてが関係する時代に突入しています!

AI技術が半導体市場にもたらす影響

AIの進化が止まりません。中でもChatGPTなどの生成AIの登場は、半導体市場にも大きな衝撃を与えています。

これまで画像処理やゲームに使われていた高性能GPUは、今やAIのトレーニングや推論処理の中核となり、関連する半導体の需要は爆発的に増加しています。

特に、NVIDIAやAMD、Intelなどが開発するAI向け半導体の需要が急拡大しており、この流れは2025年以降も続くと予想されています。

この章では、生成AIの技術革新がどのように半導体業界を変え、今後どんな未来を描くのかを、わかりやすく整理して解説していきます。

3-1. 生成AIの進化と半導体産業の関係

「AIの進化が半導体とどう関係あるの?」と思いますよね?

実は、生成AIが“爆発的な計算力”を必要とすることで、半導体業界に革命が起きているんです!

- ChatGPTなど大規模AIモデルには数千枚のGPUが必要

- トレーニングや推論処理に専用半導体が不可欠

- NVIDIAの株価が上がったのも、このAI需要のおかげ

- メモリ・ストレージ・通信インフラ全体の拡張も加速

つまり、AIブーム=半導体ブームという方程式が成立しているんですね!

3-2. AI向け半導体の需要拡大の背景

「なんでそんなにAIチップが売れてるの?」という疑問に答えると、

その背景には**“処理の複雑化”と“リアルタイム化”**があります。

- 画像・音声・言語など多様なデータを同時処理

- 即時応答が求められるアプリの普及(例:生成AIチャット)

- スマホや車載機器にもAI搭載が標準に

- 高性能でありながら低電力な構成が求められている

つまり、AIチップは「必要だから売れる」ではなく、「使わなきゃ動かない」時代に突入したということですね!

3-3. AIによる半導体市場の変化と未来

「AIによって今後の市場はどう変わるの?」という問いに対しては、

答えは**“あらゆる産業での半導体需要が加速する”**です。

- 農業・医療・物流・金融など非IT分野にもAI導入が進行中

- 国や自治体がAI×産業戦略に本格着手

- セキュリティ・倫理・電力供給など課題も同時に拡大

- 半導体は単なる技術でなく「国家戦略の中核」へ

つまり、AIは単に技術革新ではなく“社会構造そのものを変える存在”。

それを支える半導体市場は、今後も中心的役割を担っていくことになるでしょう!

日本の半導体産業の現状と課題

かつて“半導体大国”と呼ばれた日本。ですが今、その地位は大きく様変わりしています。

製造装置や素材分野では依然として世界的な強みを持つ一方で、製造・設計・量産の主導権は海外勢に奪われた状態が続いています。

それでも今、TSMCの熊本工場をはじめとした国内回帰の動きや、政府の大規模支援により再成長への兆しが見え始めているのです。

この章では、日本の半導体製造業の現在地・競争力の回復に必要な条件・サプライチェーンの課題と対応策までを、わかりやすく整理して解説します。

4-1. 国内製造業の現状と将来性

「日本の半導体製造って、もう終わってるのでは?」

そんな声も聞かれますが、実は復活の兆しが見え始めているんです!

- 素材や装置分野では今も世界トップシェアを誇る

- 2023年以降、TSMC熊本進出・ラピダス設立など再投資が加速

- 政府も1兆円規模の補助金で後押し中

- 課題は“量産力”と“先端技術人材”の不足

つまり、日本の製造業は「眠れる巨人」状態。

正しく育てれば、まだまだ世界と戦えるポテンシャルがあるんです!

4-2. 日本市場の競争力と成長のカギ

「どうすれば日本の半導体が再び世界で戦えるの?」

答えは、**“ニッチ・ハイエンド戦略”と“オープン連携”**です。

- 大量生産ではなく、高性能・信頼性重視の分野に集中

- ラピダスはIBMと提携し、2nm世代開発を推進

- NEDO・大学・ベンチャーとの協調も強化

- AI・量子・自動車などの需要と直結させる必要あり

つまり、“全部やる”ではなく“尖らせる”ことで、日本の競争力は復活できるということです!

4-3. 日本のサプライチェーン問題と解決策

「半導体が足りない!でもなんで?」

実はその裏には、サプライチェーンの断絶という大きな課題があるんです。

- 製造装置・素材は日本製でも、製造は台湾や韓国頼り

- 地政学リスク(中国情勢)で調達不安が拡大

- 地域間の物流コスト・人材流動性の低さも影響

- 分散型+国内回帰型のバランスが必要

つまり、“どこで作っても届く”時代が終わり、“どこででも作れる”時代に対応する必要があるということです!

世界の半導体市場の主要プレイヤー

半導体市場の競争は、まさに国家間のテクノロジー戦争ともいえる様相を呈しています。

特にアメリカと中国の対立は激化しており、自国での製造能力確保に向けて巨額の投資が行われています。一方、世界最大の受託製造企業TSMCを抱える台湾は、技術力と供給力の両面で世界をリードし続けています。

それぞれの国や企業がどんな戦略を持ち、どこに強みと弱みがあるのかを理解することは、半導体業界全体の動向を読み解くカギになります。

この章では、アメリカ・中国・台湾の主要プレイヤーと、世界市場での半導体の役割について、わかりやすく解説していきます。

5-1. 米国と中国の半導体市場の比較

「米中の半導体戦争ってよく聞くけど、実際どう違うの?」

実は戦略の立て方から技術力、政治の影響まで大きく異なるんです。

- 米国:設計(NVIDIA・AMD)と装置(Applied)が強み

- 中国:製造の自立化を国家目標に掲げ、SMICなどが急成長中

- 米国は対中規制を強化、先端チップの輸出を制限

- 中国は内製率を上げるために国費を大量投入

つまり、米国は「最先端でリード」し、中国は「国産で追いつく」構図が続いているんですね!

5-2. 台湾の半導体製造能力と戦略

「台湾が強い理由って、TSMCがあるからだけ?」

実はそれだけじゃないんです。“国ぐるみ”で製造に特化してきた歴史があります。

- TSMCはファウンドリ専業で世界シェア50%超

- 安定した電力・水・政情が海外顧客を惹きつける

- ASMLやAppleといったグローバル企業と長年連携

- 高度な技術者養成・研究開発機関の充実も強み

つまり、“製造のために国が動く”体制こそが台湾の競争力の本質なんですね!

5-3. 世界市場における半導体の重要な役割

「半導体って結局チップの話でしょ?」と思っているなら要注意!

今や半導体は**“社会インフラの一部”と言っても過言ではありません。**

- 電力・通信・自動車・医療などあらゆる分野で不可欠

- サイバー攻撃や災害時も、チップ供給が経済を左右する

- 各国が“国家安全保障資源”として戦略に組み込む

- 半導体1つの不足で、自動車数万台の生産が止まることも

つまり、半導体は「産業を支える技術」から「国家を動かす技術」へと格上げされたということです!

半導体業界のビジネスモデルの変革

半導体業界は今、大きな転換期を迎えています。従来の大量生産・大量消費モデルから、高性能化・省エネ化・分業化へとシフトが進んでいるのです。

特に、次世代半導体(3nm・チップレット設計など)の開発競争が激化しており、研究開発費の高騰や設備投資の集中が業界構造を変えつつあります。

さらに、企業同士の連携や国家主導の支援も増加し、グローバルなコラボレーションが業界の常識になりつつあるのが現状です。

この章では、新たな半導体技術、企業戦略、そしてサステナブルな製造モデルへの進化について、具体的に見ていきましょう。

6-1. 次世代半導体技術の開発と導入

「もうこれ以上、チップって進化しないんじゃないの?」

…いえいえ、実は次世代技術の開発競争は今が本番なんです!

- 2nmプロセスへの移行で省電力×高性能が実現

- チップレット構造により複雑な回路設計も柔軟に

- 光通信や量子技術を使った次世代接続も研究段階へ

- 日本企業もラピダスやNEDOを通じて共同開発に参画

つまり、進化の余地はまだまだある!技術革新は今後10年が勝負なんですね。

6-2. 企業間のコラボレーションと競争激化

「半導体って1社で作ってるんでしょ?」と思ったら要注意!

いまや業界は**“戦う×組む”のハイブリッド構造**になっているんです。

- Intel×TSMC、IBM×ラピダスなど異業種連携が加速

- 設計企業と製造企業がクラウド上で設計データを共有

- オープンソース設計(RISC-V)の普及で新興勢も参入

- 競争力だけでなく、協調力も問われる時代に

つまり、「競合=敵」ではなく「共存パートナー」に変わってきたということですね!

6-3. 持続可能な半導体製造へ向けた取り組み

「半導体ってエコじゃないって聞いたけど…」という方へ。

たしかに、製造には大量の水・電力・薬品が必要ですが、

いま業界全体で“サステナブル半導体”を目指す動きが進んでいるんです!

- 再生可能エネルギーへの切り替え

- 水再利用率の向上(TSMCなどが実施)

- 製造装置の高効率化・廃熱回収などの技術導入

- サプライチェーン全体でCO₂排出量の管理を強化

つまり、今後の成長は「環境と両立できるか」がカギになるということですね!

半導体需要を加速させる要因とは?

半導体の需要は、一時的なブームではなく、今後も拡大し続ける構造的な成長分野です。

その背景には、クラウドを支えるデータセンター、自動運転・電動化が進む自動車、そして高性能化するスマートフォンといった、日常に欠かせないテクノロジーの進化があります。

これらの分野では、より高性能で省エネな半導体が求められており、まさに“性能競争”が続いている状態です。

この章では、半導体の需要をけん引する3つの主要分野に焦点を当てながら、今なぜ需要が加速しているのか?をわかりやすく解説していきます。

7-1. データセンター市場と半導体の関係

「なんで最近データセンターって騒がれてるの?」

その理由は、“AIの心臓”がそこにあるからなんです!

- 生成AIやクラウドがデータセンターの負荷を急増させている

- 大規模演算処理に必要な専用GPU・AIチップが常時稼働

- 電力・冷却・高速通信を支えるための高機能半導体が不可欠

- 米国・シンガポール・日本などで新設ラッシュ中

つまり、データセンターが増える=高性能半導体の需要も爆発的に増えるということなんです!

7-2. 自動車業界における半導体需要の増加

「車にそんなにチップって必要なの?」と思う方も多いですよね。

でも実は、1台のEVには“数千個”の半導体が使われているんです!

- 自動運転支援(ADAS)やLiDARに高性能演算チップが必要

- EV化によってバッテリー制御や電力変換にも多数のパワー半導体が搭載

- 車載インフォテインメント(ナビ・音声操作)もAI化

- サプライ不足時は、車の生産が停止するレベルの影響に

つまり、クルマ=“走るIT端末”になりつつあり、半導体なしでは成立しない時代になっているんですね!

7-3. スマートフォン市場と半導体の役割

「スマホ市場ってもう飽和したんじゃない?」

たしかにそう見えますが、実は“中身”がどんどん進化しているんです!

- カメラ性能の向上=画像処理用ISP(イメージプロセッサ)の高性能化

- AIアシスタントや翻訳機能にAIチップが標準搭載

- 通信速度向上で5G/6G対応のRFチップが必要

- バッテリー寿命を伸ばすために制御系チップの高度化も進行

つまり、“外見は同じでも中のチップは日々進化”しているからこそ、半導体需要は尽きないんです!

半導体製造業界の未来展望

半導体製造業界は、次世代技術と新興企業の影響を受けて、急速に進化しています。

特にEUV(極端紫外線)リソグラフィーや3D構造設計など、これまでにない高度な製造技術が実用段階に入ってきたことは、業界にとって大きな転換点です。

また、AI・5G・自動運転など多様な分野での需要増に対応するため、各国・企業が生産能力の強化に向けた戦略を加速させています。

この章では、製造設備の革新、新しい戦略的アプローチ、そして注目のスタートアップ企業が業界に与えるインパクトについて、未来を見据えて解説していきます。

8-1. 最新の半導体製造設備とイノベーション

「半導体って、どうやって作られてるの?」と思ったことありませんか?

実はその製造現場、いま劇的に進化しているんです!

- EUVリソグラフィー(極端紫外線)で微細加工が可能に

- クリーンルームの自動化・無人化が加速

- AI・IoTによるリアルタイム品質管理で不良率を大幅削減

- 日本では東京エレクトロンやSCREENなどが設備イノベーションをリード

つまり、半導体工場は“ハイテクの結晶”とも言える存在なんですね!

8-2. 生産能力向上に向けた新たな戦略

「需要が伸びてるのに、なんで不足するの?」と感じたことはありませんか?

答えは、**製造能力の“柔軟性不足”**にあります。

- 需要変動に対応できる生産ラインの再設計が求められている

- 複数国にまたがる分散型ファウンドリ構想が加速

- チップレット対応など“分業前提”の設備投資が主流に

- 企業は「設備増強+効率化+供給安定」を一体で進めている

つまり、“つくる技術”だけでなく、“つくれる体制”が今後の競争力を左右する時代なんです!

8-3. 新興企業の台頭と業界への影響

「半導体業界って大手だけで回ってるんじゃないの?」

…と思ったら要注意!いま新興企業が次々と登場して勢力図が変わり始めています。

- RISC-Vなどオープンアーキテクチャ採用のスタートアップが急増

- AI向け専用チップ開発企業(例:Cerebras、Groqなど)が存在感を発揮

- 投資額も巨額化し、数百億円単位の資金調達が当たり前に

- 日本発のベンチャーも、大学・国主導で支援が拡大中

つまり、“未来のNVIDIA”は、いま生まれているのかもしれないということですね!

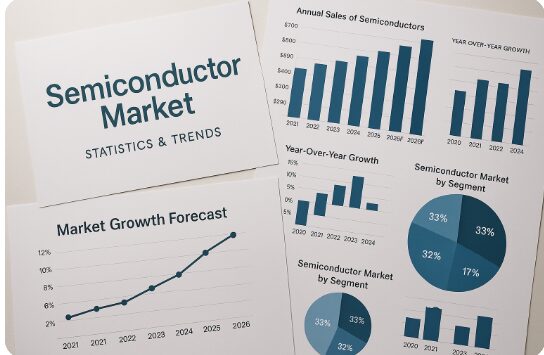

半導体市場の統計データと分析

半導体業界を正しく理解するには、最新のデータと過去の推移を把握することが欠かせません。

特に、WSTS(世界半導体市場統計)によるレポートは信頼性が高く、市場の成長性やリスクを予測するうえで重要な指標となります。

また、売上高の推移や分野別成長率を読み解くことで、どの技術領域に注目すべきか、投資や事業判断のヒントにもつながります。

この章では、信頼性の高い統計データをもとに、半導体市場の現状と今後の動向を分析していきます。数字が苦手な方にもわかりやすく解説しますので、安心して読み進めてください。

9-1. WSTSによる最新データと市場分析

「半導体の将来性って、実際どうなの?」と思ったら、

WSTS(世界半導体市場統計)データをチェックするのが一番です!

- 2024年は前年比プラス成長、2025年も上昇基調の予測

- 特にAI・車載用・産業機器向けの伸びが顕著

- メモリ分野は回復、ロジック・アナログは安定成長中

- 地域別では北米・アジアが再び成長ドライバーに

つまり、今後数年は“回復から本格成長”への移行期になる見込みです!

9-2. 過去の売上高推移と今後の見通し

「過去のデータってどう役に立つの?」と思われるかもしれませんが、

トレンドを読み解くカギは“過去の山と谷”にあるんです。

- 2018年:メモリバブル → 翌年は調整局面へ

- 2020年〜21年:コロナ特需で大幅成長

- 2022年〜23年:在庫過多で全体的に減速

- 2024年〜:AI・EV・データセンターで再拡大へ

つまり、過去を振り返ることで“次のチャンス”を見つけられるんです!

9-3. 半導体市場規模の変化と各分野の成長率

「どの分野が一番伸びてるの?」という疑問には、これ!

- 車載用半導体:年平均10%超の成長見込み

- データセンター向け:GPU・AIチップが牽引し15%超も

- 通信・スマホ分野は成熟傾向で横ばい〜微増

- 医療・産業機器などニッチ分野の存在感も拡大中

つまり、「全部が伸びる」時代ではなく、「どこが伸びるかを選ぶ」時代に入っているんです!

結論

生成AIの台頭や自動車の電動化、5G通信の普及により、半導体はあらゆる産業の中核を担う存在となりました。市場の動向、AIとの関係、日本と世界の戦略などを理解することで、未来への投資やビジネスチャンスを見極める力が養われます。

ここがポイント!

- 需要は今後も構造的に拡大する可能性が高い

- AI半導体・車載半導体など成長分野に注目

- データとトレンドをもとに先読みが重要

- 日本も巻き返しのチャンスを迎えている

つまり、今こそ「情報を制する者が半導体市場を制する」時代。日々のニュースやWSTSなどの統計情報をこまめにチェックすることが、将来の収益や技術判断のカギになります。

**まずは、興味のある分野から深掘りしてみましょう!**投資でもキャリアでも、半導体の知識がきっとあなたの武器になるはずです。

最後まで読んでくださり、ありがとうございました!

コメント