「S&P500やNASDAQ100と何が違うの?」

そんな疑問を持つ人にこそ注目してほしいのが、FANG+インデックスです。

これは、次世代をけん引するテクノロジー企業10社に厳選集中した株価指数で、短期間でも高いリターンを記録してきた注目のインデックスです。

構成企業はメタ、アップル、アマゾンなど誰もが知るメガテックに加え、新興グロース企業も含まれているのが特徴。

NASDAQ100よりも構成銘柄が少ないぶん、個別企業の影響力が大きく、爆発的な上昇を狙いやすいのが魅力なんです。

この章では、FANG+の定義・構成企業・過去パフォーマンスをやさしく解説していきます。

10年後を見据えた“一点集中”の戦略を考えるなら、まずはここからチェックです!

FANG+インデックスとは?特徴・構成銘柄・強みを徹底解説

「FANG+インデックスって何がすごいの?」

そんな方のために、この章ではFANG+指数の仕組みや構成企業、他のインデックスとの違いをやさしく解説していきます。

FANG+は、Meta・Apple・Amazon・Googleなどの米国テック大手に加え、NVIDIAやTeslaなどの成長力の高い企業10社で構成された指数です。

構成銘柄は均等比率で組み込まれており、個別株の上昇がダイレクトに指数へ反映されるのが大きな特徴。

S&P500やNASDAQ100と比べて、より攻めの投資スタンスを取れるのがFANG+の魅力です。

爆発力を求める中〜長期投資家にとって、一見の価値があるインデックスですよ。

次のセクションからは、その定義・構成・実績を順に見ていきましょう!

1-1: NYSE FANG+指数の定義と計算ロジックをわかりやすく

実は、FANG+インデックスって「人気テック株を集めただけ」と思っていませんか?

実際は、しっかりした基準とルールで構成された“精鋭10社”による特化型指数なんです。

FANG+指数の特徴は以下のとおり:

- 構成銘柄は10社のみで超厳選

- ガーファムに加え、次世代のテック企業も対象

- 株価均等加重で、1社に偏らないバランス重視

- 四半期ごとに定期的な銘柄見直しあり

ここが重要!

FANG+は“ただの人気株集合”ではなく、計算式や選定基準に裏打ちされた戦略的インデックスだということを押さえておきましょう!

1‑2: 2025年版10社の最新ビジネスモデルをピックアップ

「どんな会社が入ってるの? 本当に将来性あるの?」気になりますよね?

最新版では、10社とも最先端分野で圧倒的な存在感を放つ企業が揃っています。

📌 2025年FANG+構成銘柄一覧(均等配分:約10%ずつ)

- NVIDIA(NVDA):AI・生成AI向け半導体で市場を牽引

- Broadcom(AVGO):通信・ネットワーク半導体のインフラ企業

- Apple(AAPL):ARデバイス・AI搭載製品で新時代を切り拓く

- Netflix(NFLX):ストリーミングコンテンツ&広告収益拡大

- CrowdStrike(CRWD):クラウド型サイバーセキュリティのリーダー

- Microsoft(MSFT):クラウド(Azure)+AI×業務ツールで安定成長

- Amazon(AMZN):AWSクラウドで高収益、ECも堅調

- ServiceNow(NOW):企業向けクラウド業務効率化プラットフォーム

- Meta(META):AI強化×SNS・メタバースに再シフト中

- Alphabet(GOOGL):検索エンジンとAI基盤(Google AI)で基盤拡大

ここが重要!

単なるテック企業ではなく、「AI×半導体」「クラウド」「セキュリティ」「AR」など、次世代を支える領域の最前線で活躍する10社で構成されているんです!

1-3: S&P500・NASDAQ100とのパフォーマンス比較で見る優位性

FANG+って、実際どのくらいすごいの?と思った方へ。

数字で比べると、その“成長力”が一目瞭然です!

過去10年のリターン比較(2024年時点):

- FANG+の年率リターン:約26〜28%

- S&P500:約12〜13%

- NASDAQ100:約17〜20%

さらに、

- 構成銘柄数が少ないぶん、成長性がダイレクトに反映される

- 短期の上下は激しいが、回復スピードが早いのも特長

- GAFA+次世代テックが合体している点で唯一無二

ここが重要!

FANG+は「高成長×集中投資×均等配分」で、他のインデックスを凌駕するリターンを狙える貴重な戦略型指数なんです!

iFreeNEXT FANG+投信を丸裸に!コスト・純資産・非課税枠活用術

「FANG+インデックスに投資したいけど、具体的にどの商品を選べばいいの?」

そんなときに最有力候補となるのが、**iFreeNEXT FANG+インデックス(大和アセット)**です。

この投資信託は、日本円で買える・NISA対応・少額から積立可能と、初心者にも扱いやすいのが魅力。

でも実は、信託報酬や“隠れコスト”など、見えにくい手数料にも注意が必要なんです。

また、新NISAの成長投資枠で積立をすることで、非課税メリットを最大化できる点も見逃せません。

この章では、iFreeNEXT FANG+のコスト構造や活用方法、レバレッジ型との違いまで徹底解説!

「手数料に強くなること」がリターン最大化の第一歩ですよ。

2-1: 信託報酬 & 隠れコストの徹底チェックポイント

「投信って、実際にいくらコストかかるの?」と気になりますよね?

実は、表面に見える信託報酬だけでなく、“隠れコスト”も意外と重要なんです。

📌 iFreeNEXT FANG+投信のコスト概要(2025年版)

- 信託報酬:年率0.77%(税込)

- 実質コスト:約0.9%前後(運用報告書ベース)

- 売買手数料:証券会社によって無料(楽天・SBIなど)

- 為替スプレッド:為替差損リスクに注意

ここが重要!

信託報酬は低めですが、実質コストは毎年変動するため「運用報告書」を確認するクセが大切です!

2-2: 新NISA成長投資枠で積立するメリットと申込手順

「NISAで買えばお得って聞いたけど、どう申し込むの?」という人も多いはず。

実は、新NISAの“成長投資枠”でFANG+投信を積み立てると、非課税で運用益がまるまる手に入るんです!

📌 新NISAでのFANG+積立メリット

- 売却益・分配金が非課税(年間240万円の枠)

- 楽天証券・SBI証券などで毎月自動積立が可能

- 時間分散でリスク軽減&ドルコスト平均法の効果も◎

📌 申し込み手順(例:楽天証券)

- 楽天証券のNISA口座を開設

- 投信検索で「iFreeNEXT FANG+」を選択

- 積立設定で「毎月」「金額指定」などを入力して完了!

ここが重要!

“買って放置”で将来の利益を非課税で受け取れる新NISAは、FANG+と非常に相性が良い制度なんです!

2-3: レバレッジFANG+との違いとリスク許容度別選択基準

「FANG+投信とレバレッジ投信って何が違うの?」と思ったことありませんか?

結論から言うと、“安定志向か爆益狙いか”で選ぶべき投資先が変わるんです!

📌 2つの主な違い

- iFreeNEXT FANG+:値動きはFANG+指数と連動(1倍)

- レバレッジFANG+(例:楽天・大和):2倍の値動きで上下が激しい

- 長期運用では“ボラティリティドラッグ”に注意(複利の悪影響)

- 積立投資には通常型、短期勝負にはレバ型が向く

ここが重要!

リスク許容度が高い人はレバ型でもOKですが、長期資産形成には「通常のFANG+投信」が安定的です!

FANG+連動ETF比較|米国ETF vs 国内ETFの手数料 & 為替対策

「FANG+にETFで投資したいけど、米国ETFと国内ETFどっちが得なの?」

実は、同じFANG+に連動するETFでも、手数料・為替リスク・取扱証券会社によって違いが大きいんです。

例えば、**米国上場の「Global X FANG+ ETF」**は本場のリターンが狙える一方で、為替リスクや外貨決済の手間があります。

一方、**国内上場ETF(2244など)**は円建てで手軽に購入できるものの、流動性や信託報酬が気になる場合も。

この章では、手数料・為替ヘッジの有無・購入ルートの最適化を軸に、実際の投資判断に役立つ比較ポイントを整理します。

ETF選びのミスは“コストで損する”原因に直結します!

ぜひ細かい部分までチェックして、自分に合ったFANG+投資法を見つけていきましょう。

3-1: Global X FANG+ ETF vs 2244 ETF のコスト比較

「ETFにもFANG+があるけど、どっちが安いの?」と迷う人は多いはず。

実は、米国ETFと国内ETFでは手数料と為替コストの考え方がまるで違うんです!

📌 主な比較ポイント

- Global X FANG+ ETF(米国):信託報酬0.58%、為替手数料あり

- 2244(国内ETF):信託報酬0.79%、為替込みでわかりやすい

- 米国ETFはドル建てなので両替・税制に注意

- 国内ETFは日本円で買えて簡単、手数料込みで少し割高

ここが重要!

手数料だけでなく「使いやすさ」も含めて、自分の投資環境に合ったETFを選ぶことが成功のカギです!

3-2: 為替ヘッジ型と無ヘッジ型どちらが有利か?

「為替ヘッジってした方がいいの?」と悩みますよね?

でも実は、“円安時代の長期投資”ではヘッジなしが有利になることも多いんです。

📌 為替ヘッジ型 vs 無ヘッジ型の特徴

- 為替ヘッジ型:為替の影響を受けにくいが、コストが上乗せ

- 無ヘッジ型:為替差益も狙えるが、円高になると含み損の可能性

- 長期的には「無ヘッジ」がパフォーマンス上有利なケースが多い

ここが重要!

“今後も円安が続く”と見込むなら無ヘッジが優位ですが、為替変動が不安ならヘッジ型を検討しましょう!

3-3: 楽天証券・SBI証券での最安購入ルートと注意点

「どこで買えば一番お得?」という質問、よくあります。

ETFや投信は“同じ銘柄でも証券会社によってコストやサービスが違う”んです!

📌 購入時のチェックポイント

- 楽天証券:クレカ積立・ポイント投資が人気、売買手数料無料銘柄あり

- SBI証券:TポイントやVポイントが使え、投信マイレージ制度あり

- ETFの場合:米国ETFは買付手数料がかかる場合あり(要確認)

- NISA口座なら売買手数料が無料になる銘柄もある

ここが重要!

投信・ETFともに「どの証券口座で買うか」で手数料や特典に差が出るため、複数社を比較して選ぶのがコツです!

リスク管理戦略|高ボラティリティ指数を制御する方法

FANG+インデックスはハイリターンを狙える一方で、値動きが激しく「ボラティリティが高い」ことでも有名です。

だからこそ、適切なリスク管理戦略を持っているかどうかが投資成功の分かれ道になるんです。

個別株と違い、インデックスでも急落することはあります。

特にFANG+は構成銘柄数が少ないため、1社の値動きが指数全体に与える影響が大きいのが特徴です。

この章では、個別銘柄リスクとインデックスリスクの違い、ドローダウンと回復力の傾向、そして銘柄入替のタイミングの見極め方まで解説します。

「リターンを追いながらも、守りを意識する」――これがFANG+運用の必勝パターンです!

4-1: 個別銘柄リスク vs インデックスリスクの切り分け術

「FANG+って10社しかないけど、それってリスク高くない?」と思う方も多いはず。

実は、“個別銘柄リスク”と“インデックスリスク”はまったく別モノなんです!

📌 リスクの違いを理解しよう

- 個別銘柄リスク:その企業固有の業績やトラブルに左右される(例:業績悪化・訴訟など)

- インデックスリスク:複数銘柄の集合体なので、全体の景気や業界動向が影響する

- FANG+は10銘柄に分散されているため、1社の下落が全体に大きな打撃を与えるリスクは限定的

ここが重要!

「1社に全ベット」するよりはるかに安定感があるのがインデックス投資の利点なんです!

4-2: 年間ドローダウン & 回復スピードをデータで検証

「リターンはいいけど、大きく下がったら怖い…」と感じるのは当然です。

そこで重要なのが、ドローダウンと回復スピードのチェックです!

📌 FANG+の過去データから見る特徴

- 最大ドローダウン:2022年は約40%の下落を記録

- 回復期間:2023年には急回復し、1年以内で大部分を取り戻した

- NASDAQ100より変動は大きいが、リターンの回復力はトップクラス

ここが重要!

短期的な下落は避けられませんが、“回復スピードが速い指数”という点でFANG+は魅力的なんです!

4-3: 四半期リバランス時の銘柄入替タイミングと速報確認

「FANG+って、どんなタイミングで銘柄が入れ替わるの?」という疑問もありますよね?

実は、年4回の定期リバランスがあるため、構成銘柄は常に最新の状態にアップデートされているんです!

📌 銘柄変更のルールとチェック方法

- 3月・6月・9月・12月の四半期末にリバランスが実施

- 企業の時価総額や流動性、業績などに応じて構成銘柄を見直し

- NYSE公式サイトや「Bloomberg」などで速報を確認できる

ここが重要!

定期的に見直しが入るため、構成銘柄の“鮮度”が保たれるのがFANG+の強みなんです!

過去実績&将来予測|10年後を見据えたリターンシミュレーション

「FANG+に投資したら10年後どうなる?」

気になりますよね。実は、過去のパフォーマンスと未来の予測データを組み合わせることで、ある程度の“期待リターン”をシミュレーションできるんです。

FANG+インデックスは、2014〜2024年の10年間でS&P500やNASDAQ100を大きく上回る年率リターンとシャープレシオを記録しています。

それだけでなく、積立と一括投資でどれだけ結果が変わるのか、さらに統計的に10年後のリターン幅を予測するモンテカルロ法も活用できます。

この章では、**「過去データ」→「運用パターン別比較」→「未来の期待値」**という順番で、実践的なシミュレーションをわかりやすく解説!

未来に向けた判断は、“データに基づく冷静な見通し”が鍵ですよ。

5-1: 2014–2024年の年率リターン & シャープレシオ分析

「過去10年間でどれくらい増えたのか、実績が知りたい!」という人は多いはず。

FANG+は、実は過去10年の成績が他の指数を圧倒しています!

📌 パフォーマンス実績(年率)

- 2014〜2024年の年率リターン:約20〜22%(※変動あり)

- S&P500:約10%、NASDAQ100:約13%と比較しても高い水準

- シャープレシオ(リターン÷リスク):1.0〜1.2で優秀

ここが重要!

リスクもありますが、それ以上のリターンが期待できる指数としてFANG+は注目なんです!

5-2: 月次積立と一括投資、リターン比較シミュレーション

「積立と一括、どっちが得なの?」というのは永遠のテーマですよね?

実際、FANG+においては**“買い方”によってリターンに差が出るケースもあります。**

📌 2020年〜2024年シミュレーション比較(例)

- 月次積立(毎月5万円×48カ月):平均取得単価を抑えられ、ボラティリティに強い

- 一括投資(2020年に240万円一括):底値で買えればリターンは大きいが、タイミング次第で損失も

ここが重要!

リスクを抑えて長期で積み上げるには、積立投資の方が安定性が高いんです!

5-3: モンテカルロ法で描く10年後の期待リターン幅

「将来どうなるのかシミュレーションで見たい!」と思ったことありませんか?

モンテカルロ法を使えば、“未来のリターン幅”を数値で予測できます。

📌 2025年シナリオベースのモンテカルロ試算(年率リターン変動10〜25%)

- 10年後リターン:中央値約2.7倍(=平均リターン15%想定)

- リスクケース:元本割れ確率は10%未満と比較的低い

- 上振れケース:年率20%以上で10年後4倍以上の可能性もあり

ここが重要!

“不確実性を前提にした資産形成”がFANG+ならできる。だからこそ長期視点が活きてくるんです!

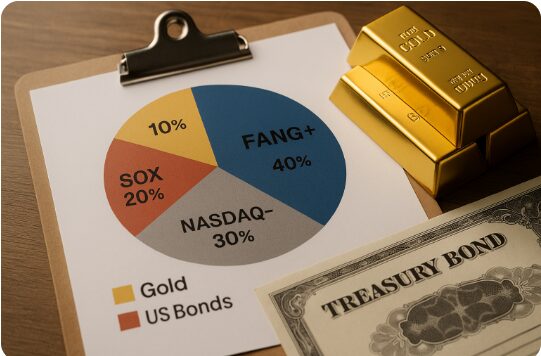

最強ポートフォリオ構築|FANG+×他資産で分散効果を最大化

FANG+インデックスは高成長が魅力ですが、ハイリスク・ハイリターンゆえに、単体運用だと心配という方も多いですよね。そこで重要になるのが「分散投資」。実は、FANG+と相性の良い指数や資産クラスを組み合わせることで、リスクを抑えながらリターンを狙える最強ポートフォリオが作れるんです。

例えば、NASDAQ100やSOX(半導体)指数と組み合わせるとセクター分散が実現し、さらに米国債券や金(ゴールド)を加えると安定感がアップします。加えて、リバランス頻度や税金を考慮した最適運用ルールの設計も見逃せません。

この章では、攻めと守りのバランスを両立する具体的な組み合わせ例と調整方法を徹底解説!

資産形成は“バランス設計”で決まります。

6-1: NASDAQ100・SOX指数との組み合わせメリット

「FANG+だけじゃちょっと偏ってる?」と感じた人は正解。

分散投資でバランスを取るなら、NASDAQ100やSOX指数との組み合わせがおすすめです!

📌 組み合わせの効果とは?

- NASDAQ100:FANG+と銘柄の一部が重複するが、より分散された成長株群

- SOX指数(半導体株):NVIDIAやAMDなど、FANG+に含まれない半導体特化

- FANG+が高成長に特化しているぶん、NASDAQ100やSOXと組み合わせることで波をならせる

ここが重要!

似ているようで性質の違う指数を組み合わせることで、リスク分散効果がしっかり効いてくるんです!

6-2: 米国債券・ゴールドを加えたリスク低減モデル例

「株式だけだと暴落が不安…」という方は、守りの資産を組み合わせる戦略がカギになります。

📌 リスク分散の代表例

- 米国債券(AGGなど):株が下がると価格が上がりやすい逆相関資産

- ゴールド(GLDなど):インフレヘッジとして長期安定性に強み

- FANG+70% + 債券20% + ゴールド10% のような構成でバランス型ポートフォリオが完成

ここが重要!

「FANG+だけ」より、「FANG+と相性のいい守り資産を加える」ことで、暴落時のダメージを最小化できます!

6-3: リバランス頻度設定と税コスト最適化のコツ

「資産配分って、いつ見直せばいいの?」と迷っていませんか?

リバランスの頻度と方法次第で、リターンと税金の効率が大きく変わるんです!

📌 リバランス設定の基本

- 年1回のリバランスが王道(NISA口座内なら売却益非課税)

- 課税口座の場合は“追加投資で調整”して売却を避けるのが節税ポイント

- 大幅に比率が崩れたとき(±10%以上)だけ調整する「バンド方式」も有効

ここが重要!

税金を抑えながら配分を整えるためには、“売らずに調整する”が基本戦略です!

レバレッジFANG+戦略|高リターンとボラティリティの狭間で勝つ方法

「短期間で資産を一気に増やしたい!」

そんな投資家に人気なのが、FANG+のレバレッジ戦略です。特に、2倍ブル型ETFやレバレッジ型投資信託を使えば、FANG+の成長性をさらに加速させることができます。

しかし、高リターンの裏には“高リスク”があるのも事実。ボラティリティが大きいFANG+にレバをかけると、下落局面では資産が一気に減少する可能性もあるんです。

だからこそ、仕組みの正しい理解・ボラティリティ対策・ルール設定が必要不可欠。

このパートでは、レバ型の構造的特徴や運用時の注意点、損切りルールまで徹底解説!

勝てる人と負ける人の差は、知識と準備で決まります。

7-1: 2倍ブルETF/投信の仕組みと長期運用リスク

「もっと増やしたい!2倍ブルってどうなの?」と感じている方も多いはず。

でも実は、“2倍ブル”には短期向けの仕組みという落とし穴があるんです。

📌 2倍ブル商品の特徴と注意点

- FANG+の2倍の値動きを目指す「レバレッジ型ETF/投信」

- 毎日の変動率に対して2倍なので、“長期で2倍になる”わけではない

- 暴落相場では資産が急減するリスクあり

ここが重要!

2倍ブルは“短期トレード用”。長期保有には向かないので使いどころをしっかり見極めましょう!

7-2: ボラティリティドラッグ対策と複利効果活用

「上下に激しく動く相場で損するのはなぜ?」

その理由が、“ボラティリティドラッグ”という現象にあります。

📌 ボラティリティドラッグとは?

- 価格が上下に動くと、最終的なリターンが平均より下がる現象

- 上昇→下落より、下落→上昇の方が“元に戻す”のが大変

- これを避けるには“利確の積み重ね”と“押し目買い”が有効

ここが重要!

レバレッジ商品では“複利の魔力”よりも“ボラの罠”が強く働くことを忘れてはいけません!

7-3: 利確と損切りルールでレバ戦略を成功させる技術

「利益を伸ばしたいけど、どこで売ればいいのか難しい…」

そんな時こそ、“ルールを決めて機械的に行動する”ことが成功のカギになります!

📌 実践すべきルール設定例

- 利益20〜30%で一部利確(目標設定を明確に)

- 5〜10%の下落で損切り(精神的ストレスを最小に)

- チャートの移動平均線(50日線)を基準に判断もOK

ここが重要!

“感情に左右されずに売買できる人”が、レバレッジ運用では勝ちやすいんです!

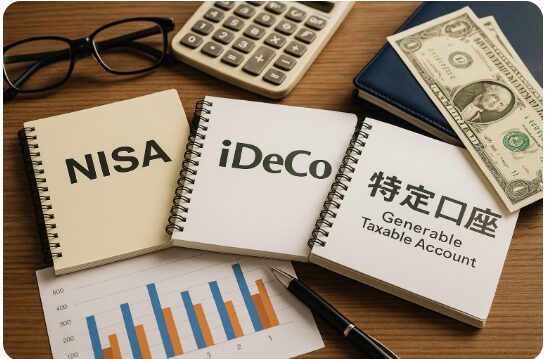

税制メリット完全攻略|新NISA・iDeCo・特定口座の使い分け

資産運用で最も見落としがちなのが「税金対策」なんです。

せっかく運用益が出ても、課税で20%以上持っていかれるのはもったいないですよね?

そんな時に活用したいのが、新NISA・iDeCo・特定口座の3つの制度。

それぞれに特徴があり、どの口座で、どのタイミングで、どの商品を運用するかが節税のカギとなります。

この章では、非課税枠の最大活用法・分配金の課税先送りテク・確定申告で損しないポイントまで、徹底的に解説します。

税制を味方にすれば、同じ運用でも手取りが変わる!

8-1: 非課税枠を最大活用する売買タイミングと口座設定

「新NISAってどう使えばお得なの?」と思ったことありませんか?

実は、“いつ・どこで買うか”より“どの口座で持つか”が税金的には超重要なんです!

📌 おすすめの活用法

- 成長投資枠ではFANG+のような値上がり期待の高い商品を集中運用

- つみたて投資枠ではインデックスファンドをコツコツ積立

- 特定口座はあくまで非課税枠が埋まってからの“サブ口座”として活用

ここが重要!

非課税のうちに売却益を確保するには、売買タイミングと口座の使い分けが必須です!

8-2: 配当・分配金ゼロ運用で課税を先送りするプラン

「なるべく税金を払わずに運用したい…」という人は多いですよね?

そんな時に使えるのが、“分配金なし”のファンドを選ぶ戦略です。

📌 配当ゼロ運用のメリット

- 再投資型なら配当金を受け取らない=課税タイミングを後ろ倒しにできる

- 複利効果が働きやすく、運用効率が高くなる

- 確定申告不要でシンプルな管理が可能

ここが重要!

「配当=お得」とは限らず、再投資で複利を効かせる方が長期的には有利なことも多いんです!

8-3: 為替差益・譲渡益に備える確定申告の押さえどころ

「利益出たけど、税金どうなるの?」と不安になる方もいるはず。

特に米国ETFを買っている人は“為替差益”の落とし穴に注意が必要です。

📌 確定申告のポイント

- 特定口座(源泉あり)なら基本的に確定申告は不要

- 円換算で為替差益が出ていると申告対象になるケースあり

- 損益通算や繰越控除を活用すれば節税も可能

ここが重要!

投資益が出たら「申告不要でOK」と思い込まず、口座の種類と為替の影響を必ずチェックしましょう!

Q&A&コミュニティ活用術|情報共有で成功確率をアップ

投資は一人で悩むより、信頼できる情報と仲間を持つことが成功の近道なんです。

「FANG+はバブルなの?」「買い時はいつ?」などの疑問も、プロの意見や実際の投資家の声から学ぶことで納得感が違います。

さらに、SNSや掲示板を活用すれば、リアルタイムの情報収集が可能。

ただし、フェイク情報を見抜く力も必須になります。

この章では、よくあるFAQの回答、フェイク情報の見分け方、仲間と情報共有して継続力を高める方法までを具体的に解説。

投資は「情報戦」でもあるという視点を忘れずに活用しましょう。

9-1: 「FANG+はバブル?」に投資プロが答えるFAQ

「FANG+って今からでも間に合うの?」そんな疑問、よく出ますよね。

実は、“バブルかどうか”は見る指標次第で変わります。

📌 よくある質問と回答

- Q:「もう天井じゃない?」 → A:利益成長率に見合うPERであれば割高とは言えない

- Q:「調整は近い?」 → A:短期の調整はあっても長期では構造成長が期待される

- Q:「今から買うのは遅い?」 → A:積立投資ならタイミング分散できるので問題なし

ここが重要!

“バブルかも…”と悩むより、戦略を決めて淡々と積立を続ける方が結果は出やすいんです!

9-2: SNS・掲示板でフェイク情報を見抜くチェックリスト

「SNSで見た情報って信用していいの?」と感じたことはありませんか?

投資では“真偽を見極めるスキル”が成績に直結します。

📌 フェイク情報の見抜き方

- やたら「絶対上がる」と断言している投稿は要注意

- “●●が買ってる”など出どころ不明な情報はスルー

- X(旧Twitter)やYouTubeの“煽り系アカウント”は特に慎重にチェック

ここが重要!

情報は“信じる”より“疑ってから調べる”姿勢が、資産を守る最大の防御です!

9-3: 投資仲間と実績共有し継続力を高めるコミュニティ参加法

「一人だと続かない…」という方におすすめなのが、コミュニティでの情報共有です!

📌 継続力がアップする理由

- 他人の運用報告を見ることでモチベが上がる

- 間違った判断を防ぐアドバイスが得られる

- 定期的な学びやリマインドで“長期投資のブレ”を防止

おすすめの場:

- Twitterの投資クラスタ(#FANGプラスなど)

- LINEオープンチャットやDiscordコミュニティ

- 楽天証券のフォローフィード機能も活用価値あり

ここが重要!

孤独な投資は続きにくい。仲間がいることで“継続する力”が自然と生まれます!

結論

FANG+インデックスに適した投資戦略を考える際には、様々な要素を考慮する必要があります。まず、FANG+インデックスは、テック企業の成長をダイレクトに享受できる革新的な集中型インデックスです。S&P500やNASDAQ100を超えるパフォーマンス実績がある一方で、ボラティリティが高いためリスク管理は必須です。

本記事では、iFreeNEXT投信・米国ETF・レバレッジ型との違い、リスクを抑えた分散ポートフォリオの構築法、非課税口座の活用戦略などを網羅しました。

さらに、10年後のリターン予測や積立シミュレーション、SNS活用法まで徹底解説しています。

つまり、この記事を活用すれば、FANG+の魅力とリスクを正しく理解し、自分に合った投資スタイルで最適な資産形成が実現できるということですね!

まずは、証券口座を確認し、NISAやiDeCoの非課税枠をどう活用するかを整理するところから始めてみましょう。

そして、小額からでも積立投資をスタートすれば、複利の力が10年後に大きな差を生み出します。

最後まで読んでくださり、ありがとうございました!

コメント