実は、「貯蓄から資産形成へ」という流れは、いま日本全体で急速に広がっているトレンドなんです。

低金利が続く中、ただ銀行に預けておくだけではお金が増えにくく、自分で資産を育てる力が求められています。

この講座では、初心者でもわかりやすく「資産形成の基本」から学び、投資信託・NISA・iDeCoなどを活用して着実にお金を増やす方法を身につけられます。

また、投資のリスクを減らす「分散投資」や「長期積立」のコツ、そして家計管理と資産運用をつなぐ実践的ステップまでを丁寧に解説します。

つまり、この内容を理解すれば、貯蓄中心の家計から“資産が育つ家計”へと変える第一歩を踏み出せるということですね!

これからの時代に合った、賢いお金の育て方を一緒に学んでいきましょう。

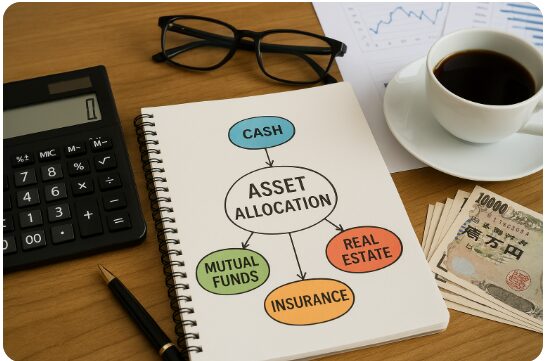

資産形成アドバンスコースで学ぶ「資産形成」とは

「資産形成」という言葉、最近よく耳にしますよね?

でも実は、「資産運用」とは少し違う意味を持っています。資産形成とは、将来に向けてお金を増やす“仕組みを作ること”。つまり、収入・貯蓄・投資をバランスよく組み合わせて、長期的に安定した資産を育てる考え方なんです。

今、日本では低金利・物価上昇が続く中で「貯蓄だけでは資産が減る時代」に突入しています。

そのため、**「貯蓄から資産形成へ」**という流れが国全体で加速しています。

この章では、現金・投資信託・保険・不動産といった主要な資産の特徴を整理しながら、初心者でも理解できるように「資産形成の基本」と「運用との違い」をわかりやすく解説します。

つまり、これを読むだけで“お金を守りながら増やす”第一歩を踏み出せます。

1-1: 資産形成の基本的な意味と資産運用との違い

実は、「資産形成」と「資産運用」は似ているようでまったく別のステップなんです。

資産形成は、これから資産を作っていく段階であり、収入の一部を貯蓄・投資に回すことが目的です。

一方で資産運用は、すでにある資産を効率よく増やしていく段階のことを指します。

つまり、資産形成は“スタートライン”、資産運用は“その先の戦略”ということですね。

📌 資産形成の基本ポイント:

- 目的を明確にする(老後資金・教育費・住宅購入など)

- 無理のない金額から始める

- 長期・分散・積立を意識する

ここが重要!

焦らず、時間を味方につけることが資産形成の第一歩です。

1-2: なぜ今「貯蓄から資産形成へ」が求められているのか

近年、「貯金だけでは資産が増えない」と言われていますよね。

その背景には、低金利・インフレ・長寿化社会という3つの要因があります。

つまり、銀行に預けるだけではお金の価値が目減りしてしまう時代なんです。

政府がNISAやiDeCoを推進しているのも、個人が自分で資産を育てる必要性が高まっているからです。

📈 資産形成が必要な理由:

- 物価上昇に備えるため

- 年金だけでは老後資金が不足するため

- 将来のライフイベント(教育・住宅)に備えるため

ここが重要!

「投資は怖い」と感じるよりも、“何もしないリスク”のほうが大きいことを意識しましょう。

1-3: 現金・投資信託・保険・不動産など資産の種類を整理する

資産形成といっても、選択肢はいろいろあります。

それぞれの特徴を理解して、自分に合ったバランスを考えることが大切です。

💰 主な資産の種類:

- 現金・預金:安全だが利息がほぼゼロ

- 投資信託・株式:リターンが大きい反面、価格変動リスクあり

- 保険商品:保障を得ながら長期的な資産形成が可能

- 不動産:インフレに強く、安定した収益を狙える

つまり、どれか一つに偏るのではなく、分散してリスクを軽減するのが基本なんです。

ここが重要!

複数の資産クラスを組み合わせることで、景気変動に強い“守りながら増やすポートフォリオ”を作れます。

何から始める?初心者向け資産形成ステップ

資産形成を始めたいけれど、「何から始めればいいの?」と迷う人は多いですよね。

実は、いきなり投資を始めるよりも、まず“お金の流れを整えること”が成功の第一歩なんです。

最初に取り組むべきは「先取り貯蓄」。給料が入ったら先に貯める仕組みを作ることで、自然にお金が貯まる習慣が身につきます。

さらに、スマホ代やサブスクなどの固定費を見直すだけで、年間数万円の投資資金を生み出すことも可能です。

この章では、初心者が無理なく始められる資産形成ステップをわかりやすく紹介。

20代・30代・公務員・会社員といったライフステージ別に、現実的で続けやすい資産目標の立て方も解説します。

つまり、あなたに合った“最初の一歩”が見つかる内容です。

2-1: 月いくらなら始められるかを決める「先取り貯蓄」の作り方

実は、資産形成を始めるときに最初に決めるべきなのは「どのくらい貯めるか」よりも、**“毎月いくらを先に貯めるか”**なんです。

これを「先取り貯蓄」と呼び、給与が入った瞬間に自動で貯蓄・投資に回す方法です。

📌 先取り貯蓄の基本ステップ:

- 給与口座とは別に「貯蓄・投資専用口座」を作る

- 給与日の翌日に自動振替を設定

- 最初は手取りの5〜10%からスタート

たとえば手取り25万円なら、月1.5〜2.5万円を自動で積み立てるだけでOK。

後から残った分で生活すれば、自然とお金が貯まる習慣が身につきます。

ここが重要!

「貯金=余ったら」ではなく、**“先に貯めて残りで生活する”**のが成功の鉄則です。

2-2: 家計を整えて投資資金をひねり出す方法(固定費の見直し)

「投資に回すお金がない…」という人でも、家計を見直すだけで年間10万円以上を捻出できることが多いんです。

特に見直すべきは「固定費」。一度削減すれば、毎月の支出がずっと軽くなります。

📉 すぐにできる固定費見直しポイント:

- スマホ料金:格安SIMへ乗り換え(年間6〜10万円節約)

- 保険:重複している内容を整理

- サブスク:使っていないサービスを解約

- 電気・ガス:乗り換えサイトで比較

つまり、投資資金は“節約した分”から生み出すのが無理のない方法ということですね。

家計簿アプリを使えば、どこにお金が消えているか一目で把握できます。

ここが重要!

「収入を増やす前に支出を減らす」。これが資産形成の一番の近道です。

2-3: 20代・30代・公務員・会社員など属性別の資産形成目標の立て方

資産形成の目的や目標額は、年齢や職業によって変わります。

「いくら貯めればいいか?」を明確にすることで、モチベーションも継続しやすくなります。

📊 属性別の資産形成目安:

- 20代:貯蓄+NISAで月1〜2万円の積立を習慣化

- 30代:住宅・教育を見据えて月3〜5万円を目標に運用

- 公務員:安定収入を活かしてiDeCo・NISAの併用が効果的

- 会社員:ボーナスの一部を長期投資に回す

つまり、**「今の収入で無理なく続けられるライン」**を基準にすることが大切なんです。

いきなり完璧を目指す必要はなく、少額からでも積み重ねが将来の差になります。

ここが重要!

“続けられる仕組み”を作ることが、長期的な資産形成を成功させる最大のコツです。

資産形成で使う主要な投資の型

資産形成を進める上で欠かせないのが、「どの投資手段を選ぶか」というポイントです。

実は、投資と一口に言っても、投資信託・株式・債券・不動産・保険型商品など多様な選択肢があり、それぞれに特徴とリスクがあります。

初心者に人気なのは「投資信託」や「インデックスファンド」。少額から始められ、専門家が運用してくれるため手間が少ないのが魅力です。

一方で、株式投資では企業の成長を見極める力が求められ、債券やREIT(不動産投資信託)は安定性を重視したい人に向いています。

この章では、主要な投資の型をバランスよく紹介し、分散投資によって安定した資産形成を実現する方法をわかりやすく解説します。

つまり、あなたに合った“リスクとリターンの最適バランス”を見つけるヒントが得られます。

3-1: 投資信託・インデックスファンドを使うメリットと注意点

初心者がまず選びたいのが、**投資信託(インデックスファンド)**です。

少額から始められ、分散投資が自動でできるため、忙しい人にもぴったり。

📈 投資信託の主なメリット:

- 1万円以下で複数の企業に分散投資できる

- プロが運用するため手間がかからない

- 積立NISA対応ファンドが豊富

ただし、**信託報酬(運用コスト)**には注意。

年間0.1〜0.5%程度のコストでも、長期では差が出ます。

ここが重要!

長期でコツコツ積み立てるなら、手数料の安いインデックス型を選ぶのが基本です。

3-2: 日本株・米国株など株式投資でリターンを狙うときの考え方

株式投資は、企業の成長にお金を託してリターンを得る方法です。

実は、長期で見れば株式は他の資産より高いリターンを出しているんです。

💹 株式投資のポイント:

- 日本株:身近で情報を得やすい(優待・配当あり)

- 米国株:世界的な成長企業が多く、長期上昇傾向

- ETF:1本で複数企業に分散でき、初心者にもおすすめ

ただし、短期の値動きに一喜一憂せず、**「10年スパンで成長を信じる姿勢」**が大切です。

ここが重要!

株式投資はタイミングよりも「時間」が味方。

長期で見れば、コツコツ積立が最も効率的な戦略です。

3-3: 債券・REIT・不動産・保険型商品を組み合わせるときのポイント

投資信託や株だけでなく、リスク分散のために他の資産も組み合わせるのが理想的です。

📊 主な資産クラスの特徴:

- 債券:価格変動が少なく安定型

- REIT(不動産投資信託):配当が高く、インフレに強い

- 保険商品:保障を得ながら長期的な積立が可能

- 外貨資産:円安時に強みを発揮

つまり、株のリターンと債券の安定性を組み合わせることで、「攻めと守りのバランス」が取れるということですね。

ここが重要!

どんな相場でもブレないためには、複数の資産を持つこと=安心感です。

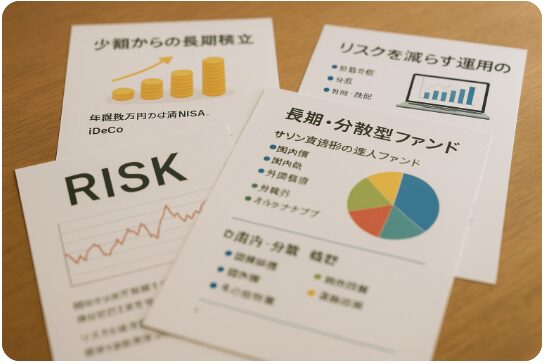

少額からの長期積立で資産を育てる方法

「少額からの長期積立で資産を育てる方法」という章では、年間数万円からでも始められる具体的なステップを紹介しますよ。

近年、低金利の影響で“ただ貯める”だけでは資産が増えにくい時代になりました。

そのため、“つみたてNISA・新NISA・iDeCo”といった非課税制度を上手に使うことがカギなんです。

例えば、新NISAでは年間120万円までを非課税で積み立てでき、保有期間も**“無期限”に改正されたことで、長期投資がよりしやすくなっています。

さらに、「毎月1万円からの積立投資」でも、20〜30年続ければ複利効果**で資産を大きく育てることが可能です。

また、例えば「セゾン資産形成の達人ファンド」のような長期・分散型ファンドを活用することで、投資初心者でも安心してスタートできます。

つまり、この章を読むことで、「少ない資金で・長い時間を味方につけて・非課税メリットを最大化する」資産形成の基礎設計が身につきます。

ぜひ今この瞬間から、あなたに合った積立ペースと制度の活用プランを考えてみましょう。

4-1: つみたてNISA・新NISA・iDeCoを使った非課税の育て方

実は、資産形成を有利に進めるためには「税金を減らす仕組み」を使うことが欠かせません。

代表的なのがつみたてNISA・新NISA・iDeCoの3つ。どれも運用益が非課税になる強力な制度なんです。

📌 それぞれの特徴を簡単に整理すると:

- つみたてNISA:年40万円まで非課税。投資信託専用で初心者向け

- 新NISA:つみたて枠+成長投資枠で最大年間360万円まで投資可能

- iDeCo:所得控除あり、老後資金専用の節税型積立

つまり、NISAは「増やすための制度」、iDeCoは「守りながら積み立てる制度」なんですね。

ここが重要!

この3つを組み合わせることで、節税×長期運用の効果を最大化できます。

「まずNISAから始める」が初心者の王道ルートです。

4-2: 毎月1万円からできる積立投資のシミュレーション例

「投資ってお金持ちがやるもの」と思っていませんか?

実は、毎月1万円でも長期で積み立てれば、誰でも資産を育てられるんです。

📊 例えばこんなシミュレーション:

- 毎月1万円を年利5%で20年間運用

→ 元本240万円 → 約397万円に成長! - 毎月3万円なら → 約1,190万円まで増える計算

つまり、複利の力で「お金が自分で働いてくれる」ということですね。

積立投資は“価格が安いときも高いときも”コツコツ続けることで平均購入価格を下げ、リスクを自然に分散できます。

ここが重要!

積立は「タイミングを狙わず、時間を味方につける投資」。

焦らず続けることで結果がついてきます。

4-3: セゾン資産形成の達人ファンドなど長期分散型ファンドの活用法

長期・積立・分散投資の実践には、信頼性の高いファンドを選ぶことが大切です。

その代表例が「セゾン資産形成の達人ファンド」など、世界中の株式に分散投資するタイプです。

📈 長期分散型ファンドの魅力:

- 日本・米国・新興国などに広く投資

- 専門家がリバランスを自動で実施

- つみたてNISA対象でコストも低い

このようなファンドは「放置しても増える仕組み」が整っており、投資初心者でも手間なく世界分散が可能です。

一方で、手数料(信託報酬)は年0.5〜1.0%ほどなので、比較して選ぶのがポイント。

ここが重要!

「1つで世界中に投資できる」ファンドを選ぶと、分散×自動化×安心の3拍子がそろいます。

リスク管理と分散投資の実践

資産形成で最も大切なのは「増やすこと」よりも、“減らさない仕組み”を作ることです。

どんな投資にもリスクはありますが、その意味を正しく理解すれば、怖がる必要はありません。

リスクとは「損をすること」ではなく、価格が上下する“振れ幅”のこと。数字で見える化すれば、自分がどの程度の変動に耐えられるかを把握できます。

さらに、国内外の株式・債券・オルタナティブ(REITやコモディティなど)に分けることで、1つの市場が下がっても他でカバーできるのが分散投資の魅力です。

この章では、下落相場でも焦らずに続けるためのメンタル管理や、リバランスによる資産配分の整え方を解説。

つまり、安定して資産を育てたい人が身につけるべき「守りの投資戦略」を具体的に学べます。

5-1: 資産形成でいう「リスク」とは何かを数字で理解する

投資の世界で言う「リスク」とは、**損をすることではなく“価格のブレ”**のことなんです。

つまり、リスクが高いほど「上がる可能性も下がる可能性も大きい」という意味です。

📊 例として、

- 株式:年平均リターン5〜7%、価格変動10〜20%

- 債券:年平均リターン2〜3%、価格変動5〜10%

数字で見ると、株式のほうがブレは大きいけれど、長期ではリターンが安定していることが分かります。

ここが重要!

リスク=怖いではなく、**「どれだけブレを許容できるか」**が大事。

あなたの資産形成は“安心して続けられる範囲”から始めましょう。

5-2: 国内外・株式/債券・オルタナティブに分ける分散投資のやり方

資産形成の基本は、「卵を一つのカゴに盛らない」こと。

つまり、複数の資産クラスに分ける=分散投資がリスクを抑える最強の方法なんです。

📦 代表的な分散の組み合わせ例:

- 国内株式30%+海外株式30%+債券30%+現金10%

- 株式70%+REIT(不動産)20%+コモディティ10%

このように、地域・資産タイプ・通貨を分けることで、どれかが下がっても他でカバーできます。

ここが重要!

「何を買うか」よりも、「どう組み合わせるか」が成果を左右します。

ポートフォリオを定期的に見直すことも忘れずに。

5-3: 下落相場でも続けられるためのメンタルとリバランスのコツ

相場が下がると「もうやめようかな」と不安になりますよね。

でも、下落はむしろチャンス。安く買える時期に積み立て続けることが、後の大きなリターンにつながります。

📉 下落相場で意識したい3つのポイント:

- 一時的な値下がりは「割安で買える期間」

- 積立を止めると平均購入単価が上がる

- リバランスで配分を元に戻せば、リスクも安定

つまり、感情的に動かず、ルールに従って淡々と続けることが成功の鍵です。

ここが重要!

暴落時こそ冷静に「買い増す勇気」を。

長期投資では「やめない人」が勝ちます。

資金管理・家計管理と資産形成のつなぎ方

資産形成を成功させるためには、「投資の知識」だけでなく、日々のお金の流れを整える資金管理力が欠かせません。

どんなに運用が上手くいっても、家計が赤字では資産は増えませんよね。

まずは、マネーフォワードMEやZaimなどの家計簿アプリで収支を「見える化」しましょう。支出の中から固定費を削減すれば、投資に回せる余裕資金が生まれます。

また、運用コストや信託報酬を見直すことも重要。手数料の1%の差が、10年後の資産に数十万円の影響を与えることもあります。

さらに、教育費・住宅・老後資金など複数の目的を同時に準備するには、ライフプランに沿った資金配分の設計が必要です。

この章では、日常の家計管理と資産運用をつなげ、「貯める」「増やす」「守る」を一体化させる実践的な方法を紹介します。

6-1: マネーフォワードなど家計簿アプリで収支を見える化する

実は、資産形成の第一歩は「投資」ではなく**“お金の流れを把握すること”**なんです。

どれだけ投資の知識を増やしても、家計が赤字なら資産は育ちません。

📱 家計簿アプリを使うと、自動で支出を分類してくれるので超便利。

特に人気の「マネーフォワード ME」は、銀行口座・クレジットカード・証券口座と連携でき、資産全体をひと目で管理できます。

💡 活用のポイント:

- 毎月の収支を自動集計して“見える化”

- カテゴリ別(食費・固定費など)に分析

- 投資口座も連携して「資産推移」をグラフ化

つまり、アプリを使えば「お金のムダ」がすぐ分かり、資産形成の土台を整えることができるということですね。

ここが重要!

投資を始める前に「家計の現状」を把握する。これが成功者の共通点です。

6-2: 運用コスト・信託報酬・手数料を下げてリターンを守る方法

投資では「いくら儲けるか」よりも、**「どれだけコストを減らせるか」**が成果を左右します。

信託報酬や手数料は小さく見えて、長期では大きな差になります。

📊 例えば、年率1%の違いでも20年後には以下の差が出ます:

- 元本300万円 × 年利5%(手数料0.2%)→ 約793万円

- 元本300万円 × 年利4%(手数料1.2%)→ 約657万円

その差はなんと約136万円!

つまり、**低コストファンドを選ぶことは“確実な利益”**を得るのと同じなんです。

🪙 コストを下げるコツ:

- 「信託報酬0.2%以下」を目安に選ぶ

- ネット証券のノーロード(購入手数料無料)を利用

- つみたてNISA対象の低コストインデックスファンドを活用

ここが重要!

「節約=資産を守ること」。長期運用では**“手数料が最大の敵”**になります。

6-3: 教育費・住宅・老後資金を同時に準備する設計の考え方

資産形成では、「何のために」「いつまでに」「いくら必要か」を明確にすることが欠かせません。

特に教育費・住宅・老後資金の3つは、人生の三大出費とも呼ばれます。

💡 同時に備える3つのポイント:

- 教育費 → 10〜18年後を見据えてつみたてNISAや学資保険で準備

- 住宅費 → 無理のない返済計画+住宅ローン控除の活用

- 老後資金 → iDeCo・企業DC・長期インデックス投資で積立

こうして目的ごとに“口座を分けて管理”することで、ゴールがブレません。

たとえば「教育資金はSBI証券」「老後は楽天証券」と分けてもOK。

ここが重要!

すべてを一度に貯める必要はなく、**目的ごとに“時間軸を分ける”**のがプロの資産設計です。

2025年版・人気の資産形成プロダクトをチェック

「2025年版・人気の資産形成プロダクトをチェック」では、投資初心者でも今すぐ取り組める最新の金融商品と、「こういう商品は気をつけるべき」という注意点まで幅広く解説します。

少額で始められて、長期運用に適した「長期・積立・分散型ファンド」がいま多くの人に選ばれています。例えば、信託報酬の低いインデックスファンドや、積立投資向きのノーロード商品などが注目されています。

また、2025年の制度改正(特に新NISA対応)を活かして、低コストかつ制度メリットのある投資信託を探すことが、資産形成成功のカギになります。

一方で、「手数料が高すぎる」「透明性が低い」「テーマ型に偏りすぎている」商品には要注意。信託報酬・実質コスト・販売手数料を必ず確認しましょう。

つまり、“安心して選べる商品”を見極め、長期運用の土台をつくることが、資産形成を加速させる第一歩なんです。

この章を通じて、あなたに合ったプロダクトの選び方が明確になり、リスクを抑えながら賢く資産を育てられるようになります。

7-1: 初心者にも選ばれている長期・積立・分散型ファンドの傾向

2025年の資産形成トレンドは、ズバリ「長期・積立・分散」です。

つまり、少額から始めて世界中に分散投資するスタイルが主流になっています。

📈 人気ファンドの共通点:

- 手数料が安く、信託報酬0.2%以下が主流

- **インデックス型(指数連動型)**で安定した運用

- 全世界・S&P500・オルカン系ファンドが定番

特に「eMAXIS Slimシリーズ」や「SBI・Vシリーズ」は、コスト面・実績ともに優秀。

初心者でも安心して長期運用を始めやすいファンドです。

ここが重要!

「人気=売れている理由がある」。

長期投資では、**“地味だけど安定したファンド”**を選ぶのが正解です。

7-2: NISA対応・手数料低水準の注目投資信託ランキング

新NISAの登場で、低コスト&高パフォーマンスの投資信託が注目を集めています。

ここでは、2025年に人気上位のファンド傾向を紹介します。

🏆 注目ファンドTOP3(例):

- eMAXIS Slim 全世界株式(オール・カントリー)

→ 世界中に分散でき、NISA対応で初心者人気No.1 - SBI・V・S&P500インデックス・ファンド

→ 米国大型株中心。リターンと安定性のバランス◎ - 楽天・全米株式インデックス・ファンド

→ 米国市場の成長をそのまま享受できる

これらは信託報酬が年0.1〜0.2%台と非常に低コスト。

NISAで非課税の恩恵を受けつつ、長期で複利の効果を最大化できます。

ここが重要!

「どのファンドを選ぶか迷ったら“オルカンorS&P500”」。

この2本は長期投資の王道です。

7-3: 「おすすめしない」と言われる商品の見分け方

一方で、「初心者が避けるべき投資商品」もあります。

見た目が魅力的でも、手数料が高かったりリスクが不透明なものは要注意です。

⚠ 避けたい商品の特徴:

- 販売手数料が高い「毎月分配型」投資信託

- 実績の乏しい高利回りをうたう海外ファンド

- 解約手数料がかかる保険型金融商品

- 口コミやSNSだけで勧誘される投資案件

つまり、「儲かりそう」よりも「仕組みが理解できるか」が判断基準。

もし説明が曖昧なら、その商品は避けるべきです。

ここが重要!

“おすすめしない”商品を知ることこそ、資産を守る最大の投資スキルです。

シミュレーションで将来の資産額を見える化する

資産形成を始めるうえで、「どのくらい増えるのか?」をイメージできることはとても大切です。

この章では、金融庁やマネーフォワードなどが提供する資産形成シミュレーターを使って、将来の資産額を“見える化”する方法を紹介します。

積立額・利回り・期間を少し変えるだけで、20年後の結果が大きく変わるのが積立投資の特徴。

たとえば、毎月1万円を年利5%で運用すると、30年後には約830万円まで増えるという試算もあります。

つまり、複利の力を正しく理解すれば、少額でも長期的に大きな資産形成が可能になるということですね。

また、「老後2000万円問題」やFIRE(早期リタイア)を目標にしたケーススタディも活用すれば、自分に合った投資ペースやリスク許容度を把握できます。

数字で未来を可視化することで、迷いが減り、行動につながる資産形成の第一歩を踏み出せます。

8-1: 金融庁やマネーフォワードの資産形成シミュレーターの使い方

実は、「どのくらい増えるのか」が数字で見えるだけで、資産形成はぐっと現実的になります。

そんな時に便利なのが、金融庁公式の資産形成シミュレーターや「マネーフォワードの将来シミュレーション機能」です。

📊 使い方はとても簡単!

- 「毎月の積立額」「運用期間」「想定利回り」を入力

- 自動で将来の資産額をグラフ表示

- シナリオを変えて複数パターンを比較できる

例えば「毎月3万円を年5%で30年間積み立てる」と、約2,500万円に成長する計算になります。

つまり、「続けるほど時間が味方になる」ということですね。

ここが重要!

数字で見える化すれば、モチベーションが続く。

“未来の自分にいくら残せるか”を定期的に確認する習慣をつけましょう。

8-2: 積立額・利回り・期間を変えたときの違いを比較する

同じ投資でも、「毎月の積立額」や「運用期間」を少し変えるだけで結果は大きく変わります。

複利の効果を最大限に活かすには、早く・長く・コツコツが基本です。

📈 例えば、年利5%で運用した場合:

- 毎月1万円×30年 → 約830万円

- 毎月2万円×30年 → 約1,660万円

- 毎月3万円×30年 → 約2,490万円

さらに、10年早く始めるだけで、同じ金額でも数百万円の差になります。

つまり、「いつ始めるか」もリターンに直結するということ。

ここが重要!

積立額よりも「期間が最大の武器」。

できるだけ早く始めて、“時間”を味方につけるのが王道です。

8-3: FIRE・老後2000万円問題を前提にしたケーススタディ

「FIRE(経済的自立・早期リタイア)」や「老後2000万円問題」を現実的に考えるなら、いくら必要で、どう貯めるかをシミュレーションで確認することが大切です。

📊 例:老後資金2,000万円を20年で貯める場合

- 年利3%で毎月いくら積立すればいい?

→ 毎月約6万円の積立で達成可能 - 年利5%なら?

→ 毎月約4.5万円でOK

また、FIREを目指す人は「生活費 × 25年分」が目安。

例えば生活費が年間300万円なら、約7,500万円の資産が必要という計算です。

ここが重要!

夢を“数字で落とし込む”ことが現実的な第一歩。

シミュレーションで「自分の目標金額と期間」を明確にしましょう。

資産形成で失敗しないために知っておくこと

資産形成を続けるうえで重要なのは、「増やす方法」よりも**“失敗しないための防御力”**を身につけることです。

特に最近では、「誰でも儲かる」「短期間で倍になる」といった怪しいセミナーや高コストな保険商品が増えており、注意が必要です。

この章では、そうした危険を見抜くチェックポイントを整理しつつ、税制やNISA制度変更などの最新情報が資産運用に与える影響もわかりやすく解説します。

また、相場の上下に惑わされず、長期的に続けられる**「自分だけの資産形成ルール」**を作ることも大切です。

つまり、安易に流されることなく、情報を正しく選び、制度を味方につけながらコツコツ資産を育てることが成功の近道なんです。

この章を読めば、「守りながら増やす」賢い資産形成の基本戦略が明確になります。

9-1: 怪しい資産形成セミナー・高コスト保険を避けるチェックポイント

資産形成を学び始めると、必ずと言っていいほど出会うのが「怪しい投資セミナー」や「高コストな保険」。

実は、初心者ほど狙われやすいんです。

⚠️ こんな特徴があるものは注意!

- 「誰でも簡単に月利10%」などの過剰な勧誘

- 講師が実績を証明できない

- 仕組みが理解できないまま契約を急かされる

- 手数料が年1%以上の外貨建て保険

つまり、「内容がわからない」「すぐ契約を迫られる」時点でアウトです。

金融庁や消費者庁の公式サイトでも、被害事例が多数報告されています。

ここが重要!

“理解できない投資には絶対に手を出さない”。

安心できる情報源(金融庁・大手証券・信頼サイト)で学ぶのが鉄則です。

9-2: 税制・NISA制度変更・法改正が運用に与える影響

2024年から始まった新NISA制度は、資産形成の流れを大きく変えました。

非課税期間が無期限化され、**“一生使える投資枠”**として注目されています。

📑 主な変更点:

- つみたて+成長投資枠の併用が可能(年間最大360万円)

- 非課税期間は無期限(いつ売ってもOK)

- 上限額も生涯1,800万円まで拡大

これにより、「長期・分散・積立」のメリットをより活かせるようになりました。

また、将来的にはiDeCoや税制の見直しも進むため、最新情報を常にチェックすることが大切です。

ここが重要!

制度変更に合わせて、運用戦略もアップデート。

「放置せず、定期的に制度を見直す」が成功の秘訣です。

9-3: 継続できる「自分の資産形成ルール」を作る方法

最後に大切なのは、どんな相場でも「続けられるルール」を持つことです。

投資の世界では「長く続けた人が勝つ」と言われます。

💡 継続のための3つのポイント:

- 毎月の積立を自動化(銀行引き落とし or クレカ積立)

- 相場に一喜一憂せず、“ルール通り”に淡々と

- 1年に1回だけ運用状況を見直す

特にクレカ積立はポイントも貯まり、実質的な利回りアップにもつながります。

無理なく続けるために、心理的なストレスを減らす仕組みづくりが大切です。

ここが重要!

資産形成は「知識×継続×習慣化」。

**完璧よりも“やめない仕組み”**を作ることが成功のカギです。

結論

資産形成は「貯める」から「育てる」へと変わる時代に突入しています。

この講座を通して学んだ内容を一言でまとめるなら、**“少額からでも継続できる、リスクを抑えた長期戦略”**が成功の鍵です。

投資信託やNISA・iDeCoを活用すれば、初心者でも非課税でコツコツと資産を積み上げられます。

また、リスク管理と分散投資を組み合わせることで、相場の上下に一喜一憂せずに資産を守りながら増やすことが可能です。

家計管理アプリを活用して無駄を削減し、運用コストを抑える工夫も忘れずに行いましょう。

さらに、制度改正や税制の変化に敏感になり、常に最新情報をキャッチして最適な運用を続ける姿勢が大切です。

「時間を味方につけること」こそ、資産形成の最大の武器です。

つまり、行動を先延ばしにせず、今日から1万円でも積み立てを始めることが未来の安心につながります。

焦らず、ブレずに、自分のルールで資産を育てていきましょう。

最後まで読んでくださり、ありがとうございました!

コメント