キャッシュレス決済、何を使えばいいのか迷っていませんか?

PayPay・楽天ペイ・d払いなど、便利なサービスが増える一方で、「結局どれが一番お得なの?」と感じている人は多いですよね。

実は、キャッシュレス決済は1つに絞る必要はありません。

使うお店や支払い内容に合わせて、上手に組み合わせることで、ポイント還元や家計管理がぐっとラクになるんです。

最近は、コンビニやスーパーだけでなく、公共料金やネットショッピング、自治体のキャンペーンまでキャッシュレス対応が進んでいます。

その分、仕組みを知らずに使うと「損している状態」になりがちなのも事実です。

この記事では、キャッシュレス決済の基本から、PayPay・楽天ペイ・d払いの違い、ポイントを最大化する使い分け方法までを、初心者にもわかりやすく解説します。

つまり、「難しいことは抜きで、家計をラクにしたい人」のための実践ガイドということですね。

スマホでサクッと読める構成でまとめているので、ぜひ最後までチェックしてみてください。

キャッシュレス決済とは?仕組みとメリットをやさしく解説

キャッシュレス決済ってよく聞くけど、具体的にどんなものかイメージできますか?

実は、「現金を使わずに支払いができる仕組み」がキャッシュレス決済なんです。

スマホ1つで支払えたり、カードをピッとするだけで完了したり、生活の中でどんどん使う機会が増えていますよね?

最近はコンビニやスーパーだけでなく、公共料金やネットショップでも使えるようになっていて、多くの人が日常的に利用しています。

でも、「種類が多すぎてよくわからない…」「結局どれが便利なの?」と感じている人も多いはずです。

この章では、現金との違いや代表的な決済方法をわかりやすく整理します。

つまり、キャッシュレス初心者でも「仕組みとメリット・デメリット」がすっと理解できるように解説していきますよ!

ぜひ一緒にキャッシュレスの基本を押さえていきましょう。

1-1:キャッシュレス決済の基本|現金との違いと代表的な決済方法

キャッシュレス決済とは、現金を使わずに支払いを完了させる方法のことです。

実は、今の日本では日常の支払いの多くをキャッシュレスで済ませられる環境が整っているんです。

代表的なキャッシュレス決済には、次のような種類があります。

代表的なキャッシュレス決済方法:

- QRコード決済:PayPay・楽天ペイ・d払いなど

- 電子マネー:Suica・PASMO・WAON・nanacoなど

- クレジットカード:Visa・Mastercard・JCBなど

現金と比べると、

- 支払いがスムーズ

- 支出履歴が自動で残る

- ポイント還元が受けられる

といったメリットがあります。

ここが重要!

キャッシュレス決済は「便利なだけでなく、使い方次第で節約にもなる支払い方法」です。

1-2:電子マネー・QRコード決済・クレジットカードの仕組み

「種類が多くて違いが分からない…」と感じますよね?

実は、それぞれ仕組みと得意分野がはっきり分かれています。

主な仕組みの違いはこちらです。

- 電子マネー

事前にチャージして使うタイプ

→ 改札やレジでのスピード重視 - QRコード決済

スマホアプリで支払うタイプ

→ キャンペーン・ポイント還元が豊富 - クレジットカード

後払いタイプ

→ 高額決済や公共料金に強い

つまり、

「スピード重視」「お得重視」「まとめ払い」など、目的ごとに役割が違うということですね!

1-3:キャッシュレス決済のメリット・デメリットと向いている人の特徴

キャッシュレス決済には便利な点が多い一方で、注意点もあります。

メリット:

- ポイント還元で実質的に節約できる

- 支払い履歴が残り家計管理がラク

- 財布を出さずに支払いできる

デメリット:

- 使いすぎやすい

- スマホの電池切れに弱い

- 一部、現金のみの店舗がある

向いている人の特徴は、

- 支出をアプリで確認できる人

- ポイントをまとめて管理したい人

ここが重要!

キャッシュレス決済は「考えずに使う人」より、仕組みを理解して使う人ほど得をします。

まずは少額の支払いから試してみるのがおすすめですよ。

キャッシュレス決済の種類と特徴|自分に合うタイプを見極める

キャッシュレス決済と一口に言っても、実は種類ごとに役割や向いている使い方がまったく違うんです。

PayPayや楽天ペイのようなQRコード決済、SuicaやWAONなどの電子マネー、そしてクレジットカード。

「なんとなく使っているけど、違いはよく分からない…」という人も多いですよね?

実は、自分の生活スタイルに合った決済方法を選ぶことが、損をしない最大のポイントなんです。

コンビニやスーパー中心なのか、ネットショッピングが多いのか、それとも公共料金の支払いがメインなのか。

使う場面によって、ベストなキャッシュレス決済は変わります。

この章では、Pay系QRコード決済・電子マネー・カード決済の特徴と違いを初心者向けに整理します。

つまり、「どれをメインにすればいいか」「どう使い分けるとラクか」が分かる内容ですね。

ここを理解しておくと、次のポイント還元や組み合わせの章がぐっと分かりやすくなりますよ。

2-1:PayPay・楽天ペイ・d払いなど「Pay系」QRコード決済の特徴

PayPay・楽天ペイ・d払いは、スマホで支払うQRコード決済です。

実は、今もっとも利用者が増えているキャッシュレス決済なんです。

Pay系QRコード決済の特徴:

- キャンペーン・ポイント還元が多い

- コンビニ・スーパー・飲食店など対応店舗が多い

- スマホ1つで支払いが完結

代表的な違いとしては、

- PayPay:対応店舗数が多く、初心者向け

- 楽天ペイ:楽天ポイントを貯めたい人向け

- d払い:ドコモユーザーとの相性が良い

ここが重要!

Pay系決済は「日常の少額決済×ポイント重視」の人に向いています。

2-2:Suica・PASMO・WAON・nanacoなど電子マネーの強みと弱み

電子マネーは、事前にチャージして使うスピード重視の決済方法です。

特に交通機関やコンビニでは圧倒的に便利ですよね。

電子マネーの強み:

- タッチするだけで支払い完了

- レジや改札でとにかく速い

- 通信エラーの影響を受けにくい

一方で弱みもあります。

電子マネーの弱み:

- 高還元キャンペーンが少なめ

- ポイント還元率は低め

- チャージ残高の管理が必要

つまり、

「スピード最優先・使い慣れた支払い」には電子マネーが最適ということですね!

2-3:クレジットカード・デビットカード・プリペイドカードの違いと使い分け

カード決済にも、実は種類があります。

それぞれの特徴はこちら。

- クレジットカード

後払い方式

→ 高額決済・公共料金・ネットショッピング向き - デビットカード

即時引き落とし

→ 使いすぎ防止に向いている - プリペイドカード

事前チャージ式

→ 予算管理を重視する人向け

ここが重要!

メインはクレジットカード、サブでデビットやプリペイドを使うとバランスが良いです。

人気のキャッシュレス決済サービス比較|何をメインに使うべきか

キャッシュレス決済を始めると、必ず悩むのが「結局、どれをメインで使えばいいの?」という問題ですよね。

PayPay・楽天ペイ・d払い・クレジットカードなど、選択肢が多すぎて迷ってしまう人は少なくありません。

実は、「一番お得な決済方法」は人によって違うんです。

よく行くお店、使う金額、ポイントを貯めたいサービスによって、ベストな選択は変わります。

なんとなく選ぶよりも、還元率・使える店舗・アプリの使いやすさを基準に比べることが大切なんです。

この章では、主要なキャッシュレス決済サービスを、日常使いの目線で分かりやすく比較します。

コンビニやスーパーで強いサービス、旅行やネットショッピング、公共料金で便利な決済方法まで整理して解説しますよ。

つまり、「自分の生活に一番合うメイン決済」を見つけるための章ということですね。

ここを押さえるだけで、キャッシュレス選びの失敗はぐっと減ります。

3-1:還元率・使えるお店・アプリの使いやすさで比較する主要サービス

キャッシュレス決済を選ぶときの基本は、次の3つです。

比較ポイント:

- 還元率の高さ

- 使えるお店の多さ

- アプリの使いやすさ

たとえば、

- PayPay:店舗数が多く迷いにくい

- 楽天ペイ:楽天経済圏との相性が抜群

- クレカ:安定した1%前後の還元

ここが重要!

「一番還元率が高い」より、「一番よく使う」サービスを選ぶ方が結果的に得です。

3-2:コンビニ・スーパー・ドラッグストアでお得なキャッシュレス決済の選び方

日常使いで差が出やすいのが、コンビニやスーパーですよね。

おすすめの考え方は、

- コンビニ:PayPay・電子マネー

- スーパー:クレカ+QRコード決済

- ドラッグストア:店舗独自ポイント+キャッシュレス

つまり、

「お店の特性+キャッシュレス」を組み合わせることが節約の近道です。

3-3:旅行・ネットショッピング・公共料金で強いサービスを押さえる

高額になりやすい支払いでは、クレジットカードが圧倒的に有利です。

特に向いているシーン:

- 旅行・ホテル予約

- ネットショッピング

- 電気・ガス・通信費

理由は、

- 補償が手厚い

- 利用履歴が明確

- ポイントが安定して貯まる

ここが重要!

「日常はQRコード決済、固定費はクレジットカード」

この使い分けだけで、キャッシュレスは一気にラクになります。

ポイント還元・キャンペーンでトクするための基本ルール

キャッシュレス決済の魅力といえば、やっぱりポイント還元やキャンペーンですよね。

でも、「1%と2%って、そんなに違うの?」「キャンペーンが多すぎて把握できない…」と感じている人も多いのではないでしょうか。

実は、還元率の差は長く使うほど大きな金額差になります。

毎日の買い物や公共料金の支払いをキャッシュレスにするだけで、年間では数千円〜数万円の差が出ることも珍しくありません。

つまり、仕組みを知っているかどうかで、同じ支払いでも得する人・損する人が分かれるということですね。

この章では、ポイント還元の基本的な考え方から、常に高還元を狙える決済方法、さらに自治体キャンペーンの活用方法までを整理します。

「難しいことは苦手…」という人でも、最低限押さえるべきルールが分かる内容になっていますよ。

ここを理解しておけば、キャッシュレス決済で損することはほぼなくなります。

4-1:還元率1%と2%でどれくらい差が出る?ポイント還元の仕組みを解説

「1%も2%も、そこまで変わらないのでは?」と思いますよね。

実は、積み重なると大きな差になります。

例えば、

- 月10万円使う場合

- 還元率1% → 年間12,000円分

- 還元率2% → 年間24,000円分

つまり、何も変えずに倍のポイント差が生まれるんです。

ポイント還元の基本は、

- 支払額 × 還元率 = 獲得ポイント

ここが重要!

「たまに高還元」より、毎日使う支払いの還元率を上げることが最重要です。

4-2:常時高還元のクレジットカード・QRコード決済の選び方

キャンペーンだけを追うと、管理が大変になりますよね。

実は、普段使いは「常時高還元」を選ぶのが正解です。

選び方のポイント:

- クレジットカードは1%以上を目安

- QRコード決済は還元の安定性を重視

- ポイントの使い道が明確かどうか

たとえば、

- 楽天カード+楽天ペイ

- PayPay+クレカ紐付け

ここが重要!

「いつでも1%以上」があるだけで、無理なくポイントが貯まります。

4-3:還元率アップキャンペーン・自治体のポイント還元を見逃さないコツ

さらにお得にしたいなら、期間限定キャンペーンも活用しましょう。

よくあるキャンペーン:

- QRコード決済の還元率アップ

- 地方自治体のポイント還元事業

- 特定店舗限定キャンペーン

見逃さないコツは、

- アプリ通知をONにする

- 公式サイト・自治体HPを定期チェック

ここが重要!

「知っている人だけが得をする」のがキャンペーンです。

クレジットカード×キャッシュレス決済でポイント二重取りする方法

キャッシュレス決済に慣れてきたら、次に気になるのが「ポイントをもっと効率よく貯めたい」ということですよね。

実は、クレジットカードとスマホ決済を組み合わせるだけで、ポイントの二重取りができるケースがあるんです。

「そんな難しい設定が必要なのでは?」と思うかもしれませんが、やることは意外とシンプル。

QRコード決済アプリにクレジットカードを登録し、支払いをまとめるだけでOKな場合が多いんです。

つまり、同じ支払いでも、受け取れるポイントが増える仕組みということですね。

この章では、二重取りができる理由や仕組みをやさしく解説しつつ、PayPay×(旧)Yahoo!系カード、楽天ペイ×楽天カードなど、定番の組み合わせ例を紹介します。

さらに、ポイントが分散して管理しにくくなる問題についても触れ、メインカード・メインPayの決め方まで整理しますよ。

ここを押さえれば、ポイ活がぐっとラクになります。

5-1:「クレカ登録+スマホ決済」でポイントを重ね取りする仕組み

多くのQRコード決済は、クレジットカードを登録して支払うことが可能です。

流れは簡単:

- QRコード決済アプリにクレカを登録

- QRコード決済で支払う

- クレカポイント+決済ポイントを獲得

つまり、1回の支払いで2種類のポイントがもらえるということですね!

5-2:組み合わせでお得になる具体例|PayPay×ヤフーカード、楽天ペイ×楽天カードなど

定番の組み合わせはこちらです。

おすすめ例:

- 楽天ペイ × 楽天カード

- PayPay × クレカ紐付け

- d払い × dカード

経済圏を揃えることで、

- ポイント管理がラク

- 還元率が安定

ここが重要!

「バラバラに使う」より、同じポイントに集約する方が続けやすいです。

5-3:ポイントの分散を防ぐためのメインカード・メインPayの決め方

最後に大切なのが、使いすぎないための整理です。

おすすめの考え方:

- メインカード:1枚

- メインQRコード決済:1つ

- サブは必要最低限

ここが重要!

ポイントは「貯める」より、「分かりやすく使える」状態にすることが成功のコツです。

店舗側から見たキャッシュレス決済導入のポイント

キャッシュレス決済は利用者だけでなく、店舗側にとっても重要な経営ツールになっています。

最近では「現金のみ」のお店が敬遠される場面も増え、キャッシュレス対応は集客や売上に直結する要素になっていますよね。

とはいえ、中小店舗や個人店にとっては、

「手数料は高くならない?」「入金はちゃんと早い?」「導入が難しそう…」と不安も多いはずです。

実は、サービスごとに決済手数料や入金サイクル、初期費用は大きく違うんです。

この章では、店舗側の視点でキャッシュレス決済を導入するメリット・デメリットを整理し、比較する際に見るべきポイントを分かりやすく解説します。

さらに、導入時によくあるトラブルや、スムーズに始めるための基本ステップも押さえていきますよ。

つまり、「なんとなく導入して後悔しないためのチェックポイント集」ということですね。

これから導入を考えている方は、ぜひ参考にしてください。

6-1:中小店舗がキャッシュレス決済を導入するメリット・デメリット

まずはメリットから見ていきましょう。

メリット:

- 会計がスムーズになり回転率が上がる

- 現金管理・釣銭ミスが減る

- キャッシュレス派の来店機会が増える

一方で、デメリットもあります。

デメリット:

- 決済手数料がかかる

- 入金までにタイムラグがある

- 操作に慣れるまで時間がかかる

ここが重要!

デメリットを理解したうえで導入すれば、メリットの方が大きくなるケースがほとんどです。

6-2:決済手数料・入金サイクル・導入コストの比較ポイント

導入前に必ずチェックしたいのが、コスト面です。

比較すべきポイント:

- 決済手数料(約2〜3%が目安)

- 入金サイクル(月1回〜即日まで幅あり)

- 初期費用・端末代

最近は、

- 初期費用0円

- スマホだけで導入可能

といったサービスも増えています。

ここが重要!

「手数料が安い」だけでなく、資金繰りに合った入金サイクルを選ぶことが大切です。

6-3:スムーズな導入のためのステップとトラブルを避ける注意点

導入の流れはとてもシンプルです。

基本ステップ:

- 導入したい決済サービスを選ぶ

- 申込み・審査

- 初期設定・テスト

- 店頭で運用開始

注意点としては、

- 通信環境の確認

- スタッフへの操作共有

- 現金との併用ルール決め

ここが重要!

事前準備をしておくだけで、トラブルの多くは防げます。

キャッシュレス決済の安全対策|不正利用から自分とお金を守る

キャッシュレス決済はとても便利ですが、同時に気になるのが「セキュリティは大丈夫?」という不安ですよね。

スマホをなくしたらどうなるのか、不正利用されたらお金は戻ってくるのか。

こうした疑問を持ったまま使っている人も多いのではないでしょうか。

実は、キャッシュレス決済は正しく設定していれば、現金よりも安全なケースが多いんです。

ただし、そのためには最低限のセキュリティ対策を知っておくことが欠かせません。

設定を何もしていない状態は、リスクを自分から高めてしまっている状態なんですね。

この章では、スマホ紛失や不正ログインに備える基本設定、万が一被害にあった場合の補償ルール、そして最近増えているフィッシング詐欺の見分け方までを整理します。

つまり、「知らなかった」だけで損をしないための章ということですね。

安心してキャッシュレス決済を使うために、ぜひ一度チェックしてみてください。

7-1:スマホ紛失・不正ログインに備えるための基本設定チェック

まず必ず行っておきたい基本設定はこちらです。

チェック項目:

- スマホの画面ロック(指紋・顔認証)

- アプリのパスコード設定

- 生体認証の有効化

ここが重要!

「何かあってから」では遅いので、最初に設定しておくことが重要です。

7-2:不正利用されたときの補償・チャージ残高の保護ルールを確認する

万が一のときに備え、補償内容も確認しておきましょう。

確認ポイント:

- 不正利用時の補償有無

- 補償の上限金額

- 申告期限

多くのサービスでは、

一定条件を満たせば補償対象になります。

ここが重要!

補償を受けるには、速やかな連絡と事前設定が必須です。

7-3:フィッシング詐欺・なりすましメールを見分けるポイント

最近増えているのが、偽メール・偽SMSです。

見分けるポイント:

- URLをすぐクリックしない

- 差出人アドレスを確認

- 不自然な日本語に注意

ここが重要!

公式アプリや公式サイトから直接確認する習慣を持つことが最大の注意点です。

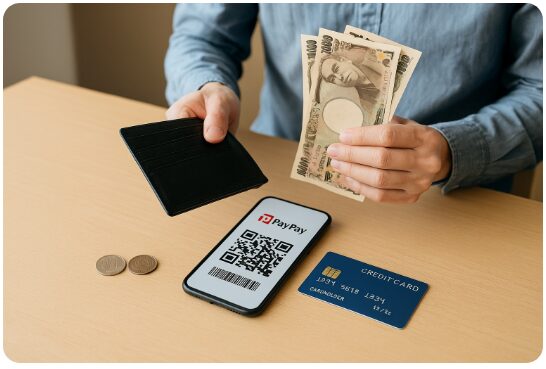

キャッシュレス決済と現金のかしこい使い分け方

キャッシュレス決済が便利とはいえ、「全部キャッシュレスにすべき?それとも現金も必要?」と迷いますよね。

実は、キャッシュレスと現金にはそれぞれ得意・不得意があり、うまく使い分けることが家計管理をラクにするコツなんです。

たとえば、ポイントが貯まりやすい支払いや履歴を残したい買い物はキャッシュレス向き。

一方で、少額の割り勘や現金しか使えない場面では、現金の方がスムーズなこともあります。

つまり、「全部どちらか」に寄せる必要はないということですね。

この章では、キャッシュレスに向いている支払い・現金が便利な支払いを具体例で整理します。

さらに、家計簿アプリと連携して支出管理をラクにする方法や、使いすぎを防ぐための上限設定・チャージ金額の考え方も解説しますよ。

無理なく続けられるキャッシュレス生活を作るためのヒントを、ここで押さえていきましょう。

8-1:キャッシュレスに向く支払い・現金に向く支払いの具体例

まずは向いている支払いを分けて考えましょう。

キャッシュレスに向く支払い:

- コンビニ・スーパーなど日常の買い物

- ネットショッピング

- 公共料金・サブスク

現金に向く支払い:

- 個人商店・現金のみの店舗

- 割り勘・立て替え

- ご祝儀・お賽銭など

ここが重要!

「全部キャッシュレス」ではなく、使いやすい場面だけキャッシュレスにするのが長続きのコツです。

8-2:家計管理をラクにするキャッシュレス家計簿アプリの活用法

キャッシュレスの強みは、支出が自動で記録されることです。

家計簿アプリと連携すれば、管理の手間はほぼゼロになります。

活用ポイント:

- クレカ・QRコード決済を連携

- カテゴリ自動分類を活用

- 月ごとの支出をチェック

代表的な家計簿アプリには、

- マネーフォワード

- Zaim

などがあります。

ここが重要!

「記録する家計簿」より、勝手に記録される家計簿を選ぶことが成功のポイントです。

8-3:使いすぎを防ぐための上限設定・チャージ金額の決め方

キャッシュレス最大の不安が「使いすぎ」ですよね。

実は、設定でしっかり防げます。

おすすめの対策:

- 月の利用上限を設定

- チャージは必要最低限

- 通知設定をON

ここが重要!

「我慢」ではなく、仕組みで制限することが失敗しないコツです。

2025年版・キャッシュレス決済の賢い組み合わせパターン集

キャッシュレス決済は種類が多いからこそ、「どう組み合わせれば一番ラクでお得なの?」と悩みますよね。

実は、生活スタイルに合った“定番セット”を作ることが、失敗しない最大のポイントなんです。

一人暮らしや学生なら、管理が簡単で迷わないシンプル構成。

共働きや子育て世帯なら、家計をまとめやすく共有しやすい組み合わせ。

そして、ポイ活や節約重視の人なら、還元率を最大化できる攻めの構成。

つまり、「万人向けの正解」はなく、自分に合う形を選ぶことが重要ということですね。

この章では、2025年の最新事情を踏まえて、目的別におすすめのキャッシュレス決済の組み合わせパターンを紹介します。

難しい設定や複雑な管理は不要で、今日からマネできる実践例を中心に解説しますよ。

ここを参考に、自分にぴったりのキャッシュレス環境を完成させましょう。

9-1:一人暮らし・学生におすすめのシンプルなキャッシュレス決済セット

管理が簡単なのが最優先です。

おすすめ構成:

- メインQRコード決済:PayPay or 楽天ペイ

- クレジットカード:1枚

- 電子マネー:Suica

ここが重要!

「増やさない・迷わない」構成が、一人暮らしには最適です。

9-2:共働き・子育て世帯向けの家計管理しやすいキャッシュレス組み合わせ例

家族で使うなら、家計の見える化が重要です。

おすすめ構成:

- 固定費:クレジットカード

- 日常支出:QRコード決済

- 家計簿アプリで一元管理

ここが重要!

支払いを集約すると、家計の把握が一気にラクになります。

9-3:ポイ活・節約重視の人向け「高還元率」を狙うキャッシュレス決済の組み合わせ

とにかくお得を狙いたい人向けです。

おすすめ構成:

- 経済圏を1つに集中

- 常時高還元クレカ

- QRコード決済のキャンペーン活用

ここが重要!

ポイントは「広げる」より、集中させた方が確実に貯まります。

結論|キャッシュレス決済は「正しく組み合わせる」だけで家計がラクになる

ここまで見てきたとおり、キャッシュレス決済に絶対的な正解はありません。

大切なのは、PayPay・楽天ペイ・d払い・クレジットカードなどを、自分の生活スタイルに合わせて組み合わせることです。

キャッシュレス決済を上手に使えば、

ポイント還元で支出を実質的に減らし、支払い履歴で家計管理をラクにし、支払い時間も短縮できます。

つまり、同じお金を使っても、知っている人ほど得をする仕組みなんですね。

まずは難しく考えず、

- よく使うお店で強い決済サービスを1つ

- ポイントを集約できるクレジットカードを1枚

この2つを決めるだけで十分です。

今日からできる行動はとてもシンプル。

自分が一番使っている支払いシーンを振り返り、「ここをキャッシュレスに変えたらどうなる?」と考えてみてください。

それだけで、無理なくキャッシュレス生活をスタートできます。

キャッシュレス決済は、家計を縛るものではなく、家計を助ける便利な道具です。

この記事を参考に、自分に合った使い方を見つけ、ムダなく・ストレスなくお金と付き合っていきましょう。

最後まで読んでくださり、ありがとうございました!

コメント