レバナス(レバレッジNASDAQ100)は「短期間で大きなリターンを狙える投資」として人気がありますが、実は、想像以上にリスクが大きい商品でもあるんです。特に、レバレッジ特有の逓減(ていげん)効果や減価リスクは、多くの投資家が誤解してしまうポイントですよね。

しかも、2024年〜2025年の米国市場はインフレ・金利政策・テック企業のバリュエーション変動が激しく、ナスダック100指数そのものが大きく上下しています。こうした環境では、レバナスは通常の指数よりも値動きが2倍以上に拡大するため、正しい知識とリスク管理が欠かせません。

この記事では、レバナスは本当に「やめとけ」なのか?

また、どんな人に向いていて、どんな場面で危険なのか?

最新データと数字を使いながら、初心者にもやさしく、スマホでも読みやすい形式で徹底解説していきます。

- レバナス・レバレッジNASDAQ100とは?基本の仕組みと特徴をやさしく解説

- 数字で見るレバナスの値動き|ボラティリティ・最大ドローダウン・死亡リスク

- レバレッジETF特有のリスクを理解する|逓減・減価・ロールオーバーの影響

- レバナスの運用実績とリターンを比較|S&P500・オルカン・TQQQとの違い

- 手数料・信託報酬・為替リスク|レバナス投資のコストを総点検

- レバナスはやめとけ?向いている人・向いていない人をチェック

- レバナスの投資戦略|長期積立(ツミレバ)・一括投資・リスク管理のコツ

- 新NISA・iDeCo・特定口座でレバナスをどう使うか|税金と出口戦略

- レバナスを始める前のチェックリスト|投資額・期間・リスク許容度を数値で確認

- 結論

レバナス・レバレッジNASDAQ100とは?基本の仕組みと特徴をやさしく解説

レバナスとは、NASDAQ100指数の値動きを2倍に拡大して追いかけることを目指した投資信託のことです。NASDAQ100指数は米国の主要なテクノロジー企業を中心とした株価指数で、アップルやマイクロソフトなどの成長株が多く含まれています。つまり、NASDAQ100が1%上がればレバナスは約2%、下がれば約2%の値動きをするように設計されているんです。 この仕組み自体がレバレッジ(てこ)の効果です。

ただし、日々の値動きを2倍で追う設計のため、複数日にわたって上下を繰り返すと、指数と比べてパフォーマンスが大きくズレることがあります(いわゆる「逓減効果」)。これは長期保有では想定以上の損失につながることもあるため、仕組みを正しく理解することが重要なんです。

この章では、レバナスの定義・仕組み・対象指数をわかりやすく説明していきます。

1-1: レバナス(レバレッジNASDAQ100投信)とは?|定義・仕組み・対象指数

実は、レバナスは NASDAQ100の値動きを“2倍”にするよう設計された投資信託なんです。

つまり、指数が1%上がると約2%上昇し、1%下がると約2%下落するという仕組みですね!

レバナスの基本ポイントは次のとおりです:

- 対象指数:NASDAQ100(アップル・マイクロソフト・エヌビディアなど)

- 日々の値動き × 2倍になるよう先物で運用している

- 上昇相場では強いが、下落相場ではリスクも2倍

- 長期投資では逓減・減価が起こりやすい点に注意

つまり、成長株中心のNASDAQ100の動きに大きく影響される商品なんですね。

ここが重要!

レバナスは「指数の2倍」ではなく “日々の値動きの2倍” なので、長期的には指数と乖離しやすい点を理解することが大切です。

1-2: レバレッジETFとの違い|投資信託・ETF・先物の関係を図解で整理

「レバナスとレバレッジETFって同じでしょ?」

実は…似ているようで大きく違うんです!

主な違いはコチラ:

- レバナス=投資信託(基準価額が1日1回)

- TQQQ=ETF(株のようにリアルタイムで売買できる)

- どちらも先物を使うが、コスト・運用方法・為替リスクが異なる

- ETFは短期向き、レバナスは積立・長期で使われやすい

つまり、用途に合わせて「投信型(レバナス)」と「ETF型(TQQQ)」を使い分けるのが賢い選び方なんですね。

ここが重要!

リアルタイム取引したいならTQQQ。

積立・自動購入したいならレバナス。

目的で選ぶと失敗しません!

1-3: 代表的なレバナス商品比較|iFree・楽天・SBIの違い

レバナスは実は1種類ではなく、運用会社によって特徴が全く違うんです。

その中でも人気の3つをやさしく比較します!

おすすめレバナス商品TOP3

- iFreeレバレッジNASDAQ100

→ 最も有名。純資産が大きく情報量が多い。 - 楽天レバレッジNASDAQ100

→ 楽天ポイント活用派に人気。運用も安定。 - SBI・レバレッジNASDAQ100

→ コスト重視の人に最適。信託報酬が比較的低い。

それぞれ違いがあるため、目的別に選ぶのがポイントです。

- 長期積立メインならコストの低いSBI

- サービスの使いやすさなら楽天

- 情報量を重視するならiFree

つまり、商品ごとの特徴理解が“最初の失敗しないコツ”なんです!

ここが重要!

レバナスは「どれを選ぶか」で長期リターンが大きく変わります。

コスト・純資産・運用実績は必ずチェックしましょう。

数字で見るレバナスの値動き|ボラティリティ・最大ドローダウン・死亡リスク

レバナスの値動きは「感覚」だけで判断すると危険なんです。

というのも、価格推移・ボラティリティ・最大ドローダウンなどの数字を見ないと、本当のリスクがわからないからですよね。

例えば、NASDAQ100指数が比較的安定して上昇する局面でも、レバレッジ2倍の商品は値動きが2倍になる仕組みです。

その結果、上昇局面ではリターンが大きくなる一方で、下落局面では損失も大きくなります。

つまり、数字で見ることが投資判断のカギなんです。

この章では、以下の視点で徹底的に数字をチェックしていきます:

- 過去チャートでの騰落率比較

- 暴落時の最大ドローダウン

- 日々の値動きと年率ボラティリティ

数値で理解することで、「レバナスがどう動くか?」という本質がぐっとクリアになりますよ!

2-1: 過去チャートで検証するナスダック100とレバナスの価格推移と騰落率

実は、ナスダック100とレバナスの値動きを並べてみると、同じ期間でもリターンの“見え方”がぜんぜん違うんです。

たとえば、過去10年のチャートを比べると:

- ナスダック100(指数そのもの)

→ 緩やかな右肩上がり - レバナス(×2倍)

→ 上昇局面では勢いが強く、下落局面では急落しがち

つまり、上がるときは良いのですが、下がるときも2倍のスピードで落ちるということなんですね!

騰落率で見ると、

指数が±10%の動きでも、レバナスは±20%前後 に増幅されることがよくあります。

ここが重要!

過去のチャートは “値動きの渦”を客観的に把握するツール です。

数字で見ることで、「感覚だけで投資する」リスクを減らせます。

2-2: 暴落時の下落率をシミュレーション|コロナショック時の最大ドローダウン

読者の皆さんも記憶にあると思いますが、2020年のコロナショックでは市場全体が急落しましたよね?

このときの最大ドローダウン(=高値からの最大下落率)を見ると:

- ナスダック100指数

→ 約30〜35%の下落 - レバナス(2倍)

→ 約60〜70%の下落

つまり、指数が大きく下がった場合、レバナスは“死亡級”の下落になる可能性があるということなんです。

こんな風に、指数より大きく下落する動きを数字で確認することは、

リスク管理の第一歩なんですね。

ここが重要!

下落局面では、損失が加速度的に増えるため、損切りラインやリスク資金の設定が必須になります。

2-3: 日々の値動きと年率ボラティリティ|レバレッジ2倍がもたらす値動きの大きさ

ボラティリティって聞くと難しく感じますが、簡単に言うと 「値動きのブレ幅」 のことです。

レバナスは日々の値動きが約2倍なので、

その分だけ 年率のボラティリティ(変動率)も大きくなるんです。

たとえば:

- ナスダック100:年率ボラティリティ20%前後

- レバナス(2倍):年率ボラティリティ40%前後

つまり、同じ市場環境でも、

レバナスは価格変動が大きく、上下の幅が激しくなるということ!

ここが重要!

ボラティリティが高いということは、

- 利益も大きい

- 損失も大きい

両方の可能性が高まるということを理解しておきましょう。

レバレッジETF特有のリスクを理解する|逓減・減価・ロールオーバーの影響

レバナスを正しく評価するには、価格の増減だけでなく、仕組み上のリスクを理解することが不可欠なんです。

特に、レバレッジETFには通常の指数連動型とは異なるリスクがあり、初心者が落とし穴にはまりやすいポイントがあります。

最も知られていないのが「逓減(ていげん)効果」です。

これは、値動きを追いかけていくうちに、本来の指数よりパフォーマンスが劣化していく仕組みで、長期保有ほど影響が大きくなりがちなんです。

また、先物のロールオーバーや金利コストなど、表面上の手数料には出てこない裏側コストも存在します。

この章では次の3つの観点から、

数字や事例でリスクの本質をわかりやすく解説します:

- 逓減効果とその仕組み

- 長期保有でリターンが低下する理由

- ロールオーバー・金利コストという見えない負担

数字で理解することで、レバナスのリスクがぐっとクリアになりますよ!

3-1: 逓減効果とは?上げ下げを繰り返す相場でレバナスが減価していく仕組み

「逓減効果(ていげんこうか)」という言葉、ちょっと難しく感じますよね?

でも実はシンプルで、値動きを2倍にすると、上下のブレが積み重なって本来の指数より資産が減ってしまう現象なんです。

たとえば:

- 初日:+2%→翌日:−2%

- 指数は±0%でも、レバナスは下がることがある

これは、上げ下げを繰り返す相場だとレバナスの基準価額が下がりやすいという証拠です。

ここが重要!

長期で持つほど 指数と乖離(かいり)する可能性が高いため、

単純に「長期=勝てる」と思うのは危険なんですね。

3-2: 長期保有で指数を大きく下回る理由|レバレッジNASDAQ100の構造的な弱点

レバナスが長期で指数を下回る理由は「逓減効果」だけではありません。

実は、複利の影響やボラティリティが高いこと自体が、リターンを押し下げる方向に働くんです。

具体的には:

- 日々リバランスが行われる

- 下落時の戻りが指数より弱い

- 大きなブレが資産を広く散らしてしまう

つまり、「レバレッジをかけた設計そのもの」が、

長期投資には不利に働く構造になっていることがあるんですね!

ここが重要!

指数が上がれば恩恵も大きいですが、

暴落・回復を繰り返す相場が続くと、パフォーマンスがガクッと落ちる可能性があるという点は知っておきましょう。

3-3: 先物ロールオーバーと金利コスト|レバレッジETFの「見えないコスト」を数字で確認

レバナスやレバレッジETFは、単に指数を2倍にするために先物取引を使っています。

そして、先物には ロールオーバー(乗り換えコスト) や 金利コスト が発生するんです。

例えば:

- 先物は期限がある

- 期限が来る前に新しい先物へ乗り換える(ロールオーバー)必要あり

- このとき、差益がコストとしてかかる

- また、資金の借入コスト(金利)も運用者負担

こうした表に出ないコストが積み重なることが、長期リターンを押し下げる要因です。

ここが重要!

短期売買なら影響は限定的でも、

長期で持つとこれら“見えないコスト”が利回りに効いてくるということを頭に入れておきましょう。

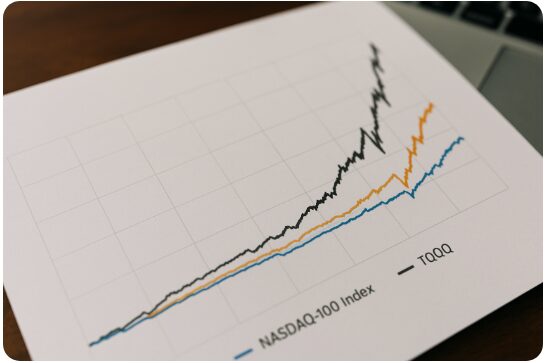

レバナスの運用実績とリターンを比較|S&P500・オルカン・TQQQとの違い

レバナス(レバレッジNASDAQ100)に投資するなら、他の主要指数や商品とのリターン比較は必須ポイントなんです。

というのも、歴史的に見てもNASDAQ100指数自体はS&P500指数より高いパフォーマンスを示すことが多く、累積リターンでも差が出ていますよね。例えば、過去の比較ではNASDAQ100の累積リターンがS&P500を上回る傾向が確認されています。

さらに、米国の代表的なレバレッジETFであるTQQQ(NASDAQ100の3倍ETF)は、ここ10年で非常に高いトータルリターンを記録してきました(例:10年累計リターンが数千%に達するデータもあります)。

ただし、短期間の値動きやリスクプロファイルは大きく異なるため、単純比較は難しいという点も押さえておく必要があります。

この章では、

- 過去の運用成績の比較

- TQQQなど各種レバレッジETFとの違い

- 国内の代表的なレバナス系ファンドのランキングと特徴

という観点で、数字をもとにわかりやすく解説していきます。

4-1: 過去の運用成績を徹底比較|ナスダック100・S&P500・全世界株とのリターン差

「結局、レバナスの元になっているナスダック100って、S&P500や全世界株と比べて本当に強いの?」

そんな疑問、ありますよね。

ざっくり整理すると、過去10〜20年の傾向はこんなイメージです:

- ナスダック100:ハイテク・グロース株中心で、長期リターンはS&P500より高い傾向

- S&P500:米国大型株全体。リターンは安定感がありつつ、ボラティリティはナスダック100より低め

- 全世界株(オルカン):先進国+新興国に分散。リスクはさらに分散されるが、リターンはややマイルド

ナスダック100は長期的にはS&P500より高いリターンを出してきた一方で、ボラティリティや下落時のダメージも大きいという特徴があります。

ここが重要!

レバナスは、この「ナスダック100の強さ」と「ボラティリティの高さ」を2倍に増幅した商品だという前提をしっかり理解しておきましょう。

4-2: TQQQなど米国レバレッジETFとの違い|為替ヘッジ・手数料・税制を比較

「レバナスとTQQQ、どっちがいいの?」という質問もよくあります。

実は、この2つは性質も使い方もかなり違うんです。

ざっくり比較すると:

- TQQQ(ProShares UltraPro QQQ)

- ナスダック100の**“3倍”の値動き**を目指す米国ETF

- 米ドル建て。円から投資する場合は為替の影響をそのまま受ける

- 米国ETFなので、配当・売却益に日米の税制が絡む

- レバナス(国内レバレッジ投信)

- ナスダック100の2倍の値動きを目指す投資信託

- 円建てで取引しやすく、積立設定も簡単

- 国内投信なので、課税は日本の金融所得課税ルールのみ

ここが重要!

短期トレードで高ボラを狙うならTQQQ、

日本の口座で積立・中長期運用をしたいならレバナス、というように目的で選び分けるのが現実的です。

4-3: SBI・楽天・その他レバナス系ファンドのリターンランキングと特徴

「レバナス系ファンドって、どれも同じに見える…」

実は、運用会社ごとにリターンやコスト、純資産残高などが違うんです。

代表的なファンドを整理すると:

- iFreeレバレッジNASDAQ100(大和AM)

- もっとも知名度が高いレバナス

- 管理費用(信託報酬)0.99%程度(税抜・税込で若干変動)

- 楽天レバレッジNASDAQ-100

- 楽天証券ユーザーに人気

- 同じくNASDAQ100の2倍を目指すが、コストや運用方針に若干の違いあり

- その他(SOMPOレバレッジ型など)

- レバレッジ倍率が2.5倍、戦略付き(スイッチ型)などバリエーションも増加中

リターンは「運用開始時期」「為替」「コスト」で微妙に差がつきます。

長期で見るほど、コストの差がリターンの差になりやすい点も重要です。

ここが重要!

レバナスを選ぶときは、“テーマよりもファンドの中身(コスト・運用期間・純資産)”をチェックすることが成功の近道です。

手数料・信託報酬・為替リスク|レバナス投資のコストを総点検

レバナスに投資するとき、多くの人が「リターン」だけを見がちですが、実はコストの影響が非常に大きい商品なんです。特にレバレッジ型ファンドは、通常のインデックス投信と比べて信託報酬が高めに設定されているほか、為替ヘッジの有無によっても実質コストやパフォーマンスに大きな差が出ます。

さらに、売買手数料・スプレッド・課税タイミングなど、表に見えにくいコストも積み重なるため、トータルリターンに与える影響は想像以上なんですよね。

加えて、2024〜2025年は円安が続き、ドル円相場が大きく動いているため、為替リスクの影響は過去よりも重要度が増しています。

ヘッジあり・なしやドル建て・円建ての違いを理解しないまま投資すると、結果が大きくブレてしまうことも。

この章では、

- 信託報酬・実質コスト

- 為替要因によるパフォーマンス差

- 売買コストや税金を含むトータルコスト

をやさしく整理し、レバナス投資の「本当のコスト構造」を数字で見ていきます。

5-1: レバナスの信託報酬・実質コストはいくら?インデックス投信との違い

実は、レバナスは普通のインデックス投信よりもコストが高い商品なんです。

一般的なイメージとしては:

- 全世界株・S&P500インデックス投信

- 信託報酬:年0.1〜0.2%台が主流

- レバナス系ファンド

- 信託報酬:年0.7〜1.0%前後+その他費用

- 実質コストは1%を超えるケースもあり

さらに、先物運用のためのスプレッド・ロールコストなど、目論見書に明確に出ていない“運用コスト”も存在します。

ここが重要!

レバナスを長期で保有するほど、「高めの信託報酬+見えない運用コスト」が効いてくることを理解し、インデックス投信とのバランスを考えることが大事です。

5-2: 為替ヘッジあり/なし・ドル建て/円建てでパフォーマンスはどう変わるか

レバナス投資では、為替リスクをどう扱うかも重要なテーマです。

特に円安・円高が大きく動く局面では、リターンへの影響が無視できません。

ざっくり整理すると:

- 為替ヘッジなし(円建て・ドル資産そのまま)

- 円安になるとプラス要因

- 円高になるとマイナス要因

- 為替ヘッジあり

- 為替の影響を軽減できるが、ヘッジコスト(スワップなど)が発生

- 長期ではこのコストが効いてくる可能性あり

また、TQQQのようなドル建てETFに直接投資する場合は、

「株価変動+為替変動」の両方がダイレクトに効きます。

ここが重要!

- “米国株×レバレッジ×為替” を同時に抱えるのか

- 為替リスクは別枠で管理するのか

自分のリスク許容度に合わせて、ヘッジの有無を選ぶことが大切です。

5-3: 売買手数料・スプレッド・課税タイミングを含めたトータルコストの考え方

「信託報酬だけ見ておけばOK」と思っていませんか?

実は、レバナス投資ではトータルコストで見ることがとても重要なんです。

主なコストは次のとおりです:

- 信託報酬・実質コスト(毎年かかる固定費)

- 売買時のスプレッド(基準価額とのズレや約定価格差)

- 信託財産留保額や解約時コスト(一部ファンド)

- 課税タイミング

- NISAなら非課税だが損益通算不可

- 特定口座なら課税されるが損益通算・繰越控除が可能

これらを合計して、「最終的に手元に残るリターンはどれくらいか?」を考えるのがトータルコストの発想です。

ここが重要!

レバナスは“高リターン”だけでなく“高コスト”でもあるため、

口座選び(NISA・特定)、売買回数、保有期間をセットで設計することが、最終リターンを左右するカギになります。

レバナスはやめとけ?向いている人・向いていない人をチェック

レバナスは大きなリターンを狙える一方で、暴落時に急激に資産が減りやすいハイリスク商品です。SNSでは「簡単に増える」「長期で持てば勝てる」などの投稿が目立ちますが、実は投資家の性格や資金状況によって向き・不向きがはっきり分かれる商品なんですよね。

特に、短期で利益を狙いたい人や、損切りが苦手な人は、急落に耐えられず途中で投げ売りしてしまうケースが多く、結果的に大きく損をすることもあります。

一方で、収入が安定していて長期でリスクを取れる人は、レバナスをポートフォリオの一部に組み込むことでメリットが出る場合もあります。

さらに、2024〜2025年はSNSやブログでの“煽り投稿”が増えており、誤解や過度な期待を持ったまま投資してしまうリスクも高まっています。

この章では、

- 失敗しやすい人の特徴

- 向いている投資家の条件

- SNS・掲示板の情報を見極めるコツ

をわかりやすく整理し、あなたがレバナスに向いているかどうかを判断できるように解説します。

6-1. レバナスで失敗しやすい人の特徴|短期売買・一攫千金狙い・損切りできない

実は、レバナスは「向いていないタイプの人」が明確な商品なんです。

とくに短期で大きく増やしたいと思っている人ほど失敗しやすい傾向があります。

失敗しやすい人の特徴はコチラ:

- 短期売買で勝てると思っている人(レバナスは日次レバレッジで短期でもブレが激しい)

- 一攫千金狙いの投資スタイル(期待値よりリスクが2倍で跳ね返る)

- 損切りができない・含み損を抱えて固まるタイプ

- 暴落を見るとパニックになりやすい性格

- 他人のSNS情報に流されやすい人

レバナスは値動きが激しいため、「耐えられず売ってしまう」ことが最大の失敗原因になります。

ここが重要!

レバナスは“強いメンタル”よりも、事前ルールの設計がないと負けやすい商品です。

6-2. レバナスが向いている投資家の条件|リスク許容度・投資期間・収入の安定性

レバナスは難しい商品ですが、実は「向いている人」もちゃんと存在します。

その条件をチェックすると、自分がレバナス適性かどうかがハッキリします。

向いている投資家の条件は次のとおり:

- 安定した収入があり、生活費に困らない人

- 長期的に積立ができるタイプ(5〜10年以上)

- 値動きが大きくても冷静に対処できる人

- 投資経験があり、ボラティリティの意味を理解している人

- ポートフォリオの一部(10〜20%など)として使う意識がある人

つまり、レバナスは「全力投資する商品」ではなく、

自分の資産形成にスパイスを加えるためのサテライト戦略向けの商品なんですね!

ここが重要!

向いている人の共通点は、“レバナスがなくても困らない余裕がある”ということです。

6-3. SNS・掲示板・ブログの「煽り」や宣伝を見抜くチェックポイント

レバナスが人気になった理由のひとつが、SNSやブログでの “レバナス最強論” です。

でも実は、その多くが「リスクを省いた宣伝」になっていることもあるんです。

見抜くポイントはこれ:

- 「爆益」「最強」など極端なワードを使う投稿は疑う

- 過去の上昇局面だけ切り取って紹介していないか

- 暴落時の下落率に触れているかどうか

- レバレッジ特有の逓減・減価リスクを書いているか

- 発信者が“運用実績を公表していない”場合は要注意

SNSは便利ですが、

投資家にとって重要なのは“数字とデータ”で判断することなんです。

ここが重要!

煽り情報に惑わされず、公式データ・客観的なチャート・ファンド資料を必ず確認しましょう。

レバナスの投資戦略|長期積立(ツミレバ)・一括投資・リスク管理のコツ

レバナスは「積立でコツコツ買うべきか?」「一括投資で勝負すべきか?」と迷う人が本当に多い商品です。実はこの答えは、投資期間・リスク許容度・相場環境によって大きく変わるんです。特に2024〜2025年は金利動向やナスダックの変動が大きく、戦略の違いがパフォーマンスに直結しやすい状況になっています。

積立投資(ツミレバ)は価格変動を平均化でき、初心者でも続けやすい一方、急騰局面ではリターンが伸びにくいデメリットがあります。逆に、一括投資は短期間で大きく増える可能性があるものの、暴落に直撃すると資産が半分以下になるリスクもあります。

さらに、ポートフォリオにレバナスをどれくらい組み込むか、利確・損切りのルールをどう設計するかで、最終的な資産形成の結果は大きく変わります。

この章では、

- 積立 vs 一括の違い

- レバナス比率の適正値

- 暴落時にパニックにならないためのルール作り

をわかりやすく整理し、レバナスを賢く使うための実践戦略を解説します。

7-1. 積立投資(ツミレバ)と一括投資を比較|シミュレーションで見るメリット・デメリット

レバナスで最初に迷うのが「積立 or 一括」ですよね?

実は、この2つはまったく違う投資スタイルになるんです。

違いを簡単にまとめると:

- 積立投資(ツミレバ)

- 暴落時に安く買える

- 価格変動を平準化できる

- 長期向きで初心者向き

- 一括投資

- 上昇相場ではリターンが最大化

- ただし暴落直撃で“即含み損”もある

- メンタルに強い人向け

シミュレーションを行うと、

上昇が続いた局面 → 一括が有利

乱高下が続いた局面 → 積立が有利

という結果になりやすいです。

ここが重要!

どちらが正解ではなく、“自分の投資期間とメンタル”に合う方法を選ぶのが最適解です。

7-2. ポートフォリオ内のレバナス比率は何%まで?株式・債券・現金とのバランス

レバナスを運用する上で、もっとも大事なのが“比率設定”です。

全力投資すると危険ですが、少量なら資産成長を後押しする効果があります。

一般的な目安としては:

- 保守的:5%以下(サテライト的に)

- 標準:10〜20%(リスク許容度が中程度)

- 攻め:30%以上(経験者・高リスク許容度向け)

さらに、次のようにバランスを取ることで安定性が増します:

- 債券 → 暴落時のクッション

- 現金 → 追加投資やリバランスに使える

- インデックス投信 → 中核となる安定資産

つまり、レバナスは “メインではなくサブで使う” のが基本戦略なんですね!

ここが重要!

レバナス比率を決めるときは、「下落したときも耐えられるか?」 を基準にするとうまくいきます。

7-3. 利確・損切り・リバランスのルール作り|暴落相場でパニックにならないために

レバナスで成功する人に共通しているのが、

“売買ルールを明確に決めている” という点です。

具体的には:

- 利確ルール

- 20%上昇したら一部売却

- 目標値に到達したら利益確定など

- 損切りルール

- 30〜40%下落で一部損切り

- マイルールを守ることが最重要

- リバランス(比率調整)

- 年1〜2回、割合が偏ったら戻す

- 暴落時に追加投資する戦略もあり

ルールがあるだけで、

暴落が来ても 「機械的に判断できる」 ためパニックを防げます。

ここが重要!

レバナス運用は “メンタルゲームではなくルールゲーム”。

感情ではなく、数字と事前設定で動くことで失敗を避けられます。

新NISA・iDeCo・特定口座でレバナスをどう使うか|税金と出口戦略

レバナスをどの口座で運用するかは、リターンだけでなく税金・出口戦略に大きく影響する重要なポイントなんです。特に2024〜2025年は新NISAが本格スタートし、成長投資枠の活用方法が大きく注目されています。「NISAでレバナスを買うのはアリ?」「特定口座とどう使い分ける?」と迷う人も増えていますよね。

新NISAやiDeCoは非課税メリットが大きい一方で、損失が出ても損益通算できないという弱点があります。ハイボラティリティのレバナスを入れる場合、この点を理解していないと将来の取り崩し時に不利になる可能性もあります。

また、特定口座は課税されるものの、損益通算や繰越控除が使えるため、実はレバナス向きという考え方もあります。口座ごとに役割を整理することで、リスクを抑えながら効率的に増やすことができるんです。

この章では、

- 新NISAでのレバナス活用

- NISA口座のメリット・デメリット

- iDeCo・特定口座との最適な組み合わせ

- 将来の出口戦略のポイント

をわかりやすく解説します。

8-1. 新NISAでレバナス投資はあり?つみたて投資枠と成長投資枠の使い分け

実は、新NISAでもレバナスを活用する人が増えているんです。

ただし、どの枠で買うかによってリスクと効果が大きく変わります。

新NISAの使い分けはこんなイメージ:

- つみたて投資枠 → レバナスは購入不可

(金融庁が長期・安定を目的にしているため対象外) - 成長投資枠 → レバナス購入OK

レバレッジ商品やテーマ型投信はこちらで買える - 長期投資で非課税効果を最大化したい人は要注意

値動きが大きいレバナスを長期非課税枠で持つのは賛否あり

つまり、新NISAでレバナスを買う場合は、

“成長投資枠の一部に組み込む”という使い方になります。

ここが重要!

新NISAでレバナスを使うなら、枠の一部(10〜20%)にとどめ、非課税メリットを暴落で失わない設計が必須です。

8-2. NISA口座でレバナスを買うメリット・デメリットと注意点

「NISAでレバナスって本当にお得なの?」

そんな疑問、ありますよね。

NISAでレバナスを買うメリットはこちら:

- 利益が非課税になるため爆発的な上昇に強い

- 特定口座よりも長期で保有しやすい心理効果がある

- 売却利益を丸ごと再投資できる

一方、デメリット・注意点は次のとおり:

- 下落した場合の“損失”は非課税のため損益通算できない

- 暴落相場で枠を埋めてしまうと復活に時間がかかる

- レバレッジ特有の減価リスクは非課税でも避けられない

つまり、NISAでレバナスを買うのは“強気の戦略”であり、

枠の使い方を間違えると非課税メリットが消えることもあるんですね。

ここが重要!

NISAでレバナスを買うなら、“勝つ局面に賭ける戦略”として割り切ることが大切です。

8-3. 特定口座・iDeCoとの組み合わせと、将来の取り崩し・出口戦略の考え方

レバナスは“どの口座で持つか”によって成果が大きく変わります。

出口戦略を先に決めておくと、将来の混乱を防げます。

賢い組み合わせはコレ:

- iDeCo → レバナス非対応。代わりにインデックス中心で安定運用

- 新NISA → 成長投資枠でレバナスを少額保有

- 特定口座 → 短期売買・リバランス用として使い勝手が良い

さらに将来の取り崩し方は次の考え方が重要です:

- 60代以降はボラティリティの高い資産から徐々に比率を下げる

- 暴落時に取り崩さないよう、現金クッションを作る

- 定率取り崩し(3〜4%)でレバナス比率を自動調整する方法もあり

つまり、

口座ごとに“役割”を決めて運用するのが最適解なんです。

ここが重要!

レバナスは出口まで考えて初めて成功します。

どの口座で・どれくらい・いつまで持つかを先に決めておくことが勝利の鍵です。

レバナスを始める前のチェックリスト|投資額・期間・リスク許容度を数値で確認

レバナスはリターンの期待値が高い一方で、値動きが大きく、適切な投資額やリスク許容度を把握せずに始めると大きな損失につながる可能性がある商品です。特に2024〜2025年は金利・為替・テック株の動向が不安定で、投資家のリスク管理スキルがより重要になっています。

そのため、レバナスを始める前には、「自分はいくらまでリスクが取れるのか?」 を数値で確認することが欠かせません。

年収・預貯金・家族構成・投資経験などを整理するだけで、適正なレバナス比率は大きく変わります。

また、生活防衛資金や将来必要になる教育費・老後資金を確保してからでないと、暴落時に耐えられず途中で売却してしまうリスクが高まります。

つまり、チェックリストで事前準備ができているかどうかは、長期的な成果を左右する重要なポイントなんです。

この章では、

- リスク許容度の数値化

- 投資に回せる金額の判断基準

- 適正なレバナス投資額の決め方

をわかりやすく整理し、自分に合った安全なレバナス運用の土台づくりをサポートします。

9-1. あなたのリスク許容度を診断|年収・貯金額・投資経験から適正リスクを数値化

「自分がどれくらいリスクを取っていいのか分からない…」

そんな人は、まずリスク許容度を“数値化”してみるのがおすすめです。

チェックするポイントは次のとおり:

- 年収:500万円未満 → 低リスク、700万円以上 → 中〜高リスク可

- 貯金額:生活費6ヶ月分以上で投資余力が増える

- 投資経験:1年以上でボラティリティに慣れやすい

- 家計の安定性:固定費・扶養状況を確認

- メンタル耐性:含み損30%以上でも冷静かどうか

この項目を点数化し、

合計点で「レバナス比率の目安」を決めることができます。

ここが重要!

レバナスは“メンタルの強さ”ではなく、“家計と資産の余力”で適正比率が決まる商品です。

9-2. 生活防衛資金・老後資金・教育資金|レバナスに回してよいお金の上限を決める

レバナスを買う前に、

「どこまで投資してOKなのか」を明確にしておくことが大切です。

判断基準は次の3つ:

- 生活防衛資金:最低でも6〜12ヶ月分は死守

- 老後資金:iDeCo・つみたて投信を優先し、残った余力でレバナス

- 教育資金:暴落で減らすと困るため、レバナス投資は非推奨

つまり、

“無くなったら困るお金”は絶対にレバナスへ回してはいけません。

さらに目安としては:

- 余剰資金の10〜20% → レバナスに適した範囲

- 30%以上 → ハイリスク域(経験者向け)

ここが重要!

レバナスは“余剰資金だけでやる”のが鉄則。

生活・老後・教育の基礎部分は必ず安全資産で守りましょう。

9-3. レバナスにいくらまで投資するか?投資額・積立額・レバレッジ比率の目安を決めるステップ

「結局、レバナスにいくら入れればいいの?」

この悩みは、ステップで考えるとスッキリ解決します。

おすすめの判断ステップはこちら:

- 毎月の投資余力を計算する(生活費・貯金・安全資産を除く)

- その中の10〜20%を“レバナス枠”として設定

- 積立額は“続けられる金額”に設定(1〜3万円でもOK)

- ボーナスや余剰金は追加投資に回すか、暴落用に現金で待機

- レバナス比率が上がりすぎたらリバランスで調整

また、月1回の積立より、

“価格が下がった時だけ追加買い”という柔軟な方法もあります。

ここが重要!

レバナスは“いくら投資するか”よりも、

“どんなルールで続けるか”が成功の分かれ道です。

結論

レバナスは、高いリターンを狙える一方で、値動きの大きさ・逓減効果・暴落時の下落幅など特有のリスクを正しく理解しないと大きな損失につながりやすい商品です。過去の運用成績を見ると、NASDAQ100は長期的に高い成長を続けていますが、レバレッジ商品はその恩恵を受けるための条件が厳しく、口座選びや投資額の設計が欠かせません。

しかし、この記事で解説したように、投資額・比率・期間を数値で管理し、適切なリバランスや出口戦略を設計すれば、レバナスを安全に活用することは十分可能です。 特に、長期積立(ツミレバ)と一括投資の特徴を理解し、自分に合った投資スタイルを選ぶことが成功につながります。

また、新NISA・iDeCo・特定口座の使い分けを最適化することで、税金を抑えながら長期的な資産形成に役立てることもできます。 どの口座にどれくらいのレバナスを組み込むかは、あなたのリスク許容度次第です。

今日からできることは、

- 自分のリスク許容度を数値化する

- 生活防衛資金を確保する

- レバナス比率を無理のない範囲で設定する

この3つを押さえるだけで投資の失敗リスクは大きく下がります。

正しい知識と戦略があれば、レバナスは“やめとけ”ではなく、“使いこなす投資ツール”になります。

あなた自身の資産形成にぜひ役立ててください。

最後まで読んでくださり、ありがとうございました!

コメント