2025年の半導体市場は、台湾・TSMCの動向がカギを握っています。AIブームを背景に、GPUやHBMの需要は過去最高水準となり、TSMCは2nmやCoWoSといった最先端技術で世界シェアを拡大中です。特にエヌビディアやアップルなどの大手企業がTSMCに依存していることから、その影響力は一層強まっています。

一方で、市場には在庫調整や為替リスク、地政学リスクなどの課題も存在します。しかしTSMCは米国や日本への投資を進め、供給網の多拠点化を図ることで安定性を確保しています。

ここが重要!

「2nm量産」「HBM需要」「世界シェアの変化」という最新キーワードを押さえることで、半導体市場の未来が見えてきます。この記事では、TSMCの強みとリスク、そして2030年に向けた展望までをわかりやすく解説します。

台湾・TSMCの半導体市場における成長予測【2025年展望/世界シェア】

2025年の半導体市場は、台湾TSMCの成長戦略が世界全体の方向性を左右すると言われています。生成AIや自動運転の普及により、GPUや先端ロジック半導体の需要は急増中。とくにTSMCは2nmプロセスの量産やHBM+CoWoSといった最先端技術を武器に、サーバーからスマホ、自動車まで幅広い分野で存在感を高めています。

一方で、2024年に見られた在庫調整やスマホ需要の鈍化は依然としてリスク要因。しかし2025年にかけてデータセンター需要や自動車半導体が牽引することで、市場は再加速シナリオが見込まれています。

つまり、TSMCは世界シェアの維持どころか拡大も狙える立場にあり、その動向を把握することは投資家・企業双方にとって必須なのです。

1-1: 2024〜2025年の半導体需要予測と台湾(TSMC)の役割

実は、2024年から半導体需要は底打ちし、2025年にかけて回復基調が鮮明になっているんです。AIサーバーやスマホの買い替え需要、自動車の電動化などが追い風となり、TSMCの役割はますます重要になります。

需要を押し上げる主な要因:

- サーバー:AI向けGPUやCPU需要が拡大

- スマホ:高性能チップ搭載で需要回復

- 自動車:電動化・自動運転で車載半導体が成長

ここが重要!

TSMCは世界シェア60%超を占める存在であり、2025年以降も「供給の柱」として市場をリードし続けます。

1-2: 市場成長ドライバー|AI半導体・自動車向け・先端ロジック(3nm/2nm)

生成AIの普及で、GPUや専用半導体への需要が一気に拡大しています。TSMCは3nmプロセスの量産に加え、2025年には2nmの試作を予定しており、最先端ノードを支配する立場を固めています。

市場を牽引する成長ドライバー:

- AI半導体:データセンター需要が爆発的に拡大

- 自動車向け:電動化とADASの進化で需要増

- 先端ロジック:3nm/2nmが主要顧客に不可欠な存在に

ここが重要!

つまり、TSMCは「AIと自動車」という2大市場を押さえているため、持続的な成長を確保できるわけです。

1-3: 需要の現状と今後の見通し|サーバー/スマホ/産業用の再加速シナリオ

2023年は在庫調整で需要が落ち込みましたが、2024年に底を打ち、2025年は再加速が期待されています。サーバーやスマホだけでなく、産業用半導体も成長ドライバーに加わります。

再加速シナリオの具体例:

- サーバー:生成AIとクラウド投資の拡大で回復

- スマホ:買い替え需要+高性能チップ搭載モデルが普及

- 産業用:IoTや5Gの普及で安定した需要増加

ここが重要!

短期の調整局面を抜ければ、「AI・スマホ・産業用」の3本柱がそろってTSMCの成長を後押しします。

半導体需要減少の理由と影響【在庫・過剰供給・マクロ要因】

2024年から2025年にかけて、半導体市場は一時的な需要減少局面に直面しています。背景には、PCやスマートフォンの買い替え需要の一巡、在庫調整の長期化、そして金利・為替といったマクロ要因が重なっているのです。実は、こうした要因は一つひとつは小さくても、同時に起こることで市場全体に大きなブレーキをかけてしまいます。

さらに、過去数年にわたり各社が積極的に投資した生産キャパシティが、需要回復のタイミングとずれて供給過剰を招き、価格下落や歩留まりリスクを拡大させています。特にメモリや汎用ロジック分野では、この影響が顕著です。

しかし悲観ばかりではなく、企業側は多拠点生産・長期契約・製品ミックス最適化といったヘッジ策を講じることで、リスク分散を進めています。つまり、需要減少を正しく理解し対策を押さえることが、今後の市場シナリオを読むカギになるのです。

2-1: 需要鈍化の主因を分解:在庫調整・PC/スマホサイクル・金利/為替

実は、2022〜2023年にかけての過剰在庫が大きく響き、半導体需要が一時的に落ち込んだんです。さらにPC・スマホの買い替えサイクルの長期化や、金利・為替の変動もマイナス要因となりました。

需要鈍化の主な要因:

- 在庫調整:需要減少に対して供給が先行し過剰在庫に

- PC/スマホサイクル:買い替えが遅れ販売台数が減少

- 金利/為替:資金調達コスト増・ドル高が企業投資に影響

ここが重要!

短期的な需要減少は避けられませんが、調整が進めば回復フェーズに移行する可能性が高いです。

2-2: 供給過剰の問題点:キャパ拡張の時差・価格下落・歩留まり

半導体業界では、需要を見越して先行投資を行うため「供給過剰」が起こりやすいのが特徴です。キャパ拡張のタイムラグや価格下落、歩留まりの悪化が利益を圧迫します。

供給過剰による問題:

- キャパ拡張の時差:需要回復前に生産能力が先に増える

- 価格下落:供給余剰で販売価格が下がる

- 歩留まり:最新プロセスでは量産初期の不良率が高く採算悪化

ここが重要!

供給過剰は業界の宿命ですが、需要回復時には一気に収益拡大につながるため、調整期をどう乗り切るかが鍵です。

2-3: リスク要因とヘッジ策:多拠点生産・長期供給契約・ミックス最適化

需要減少の局面では、リスク分散が重要になります。企業は多拠点生産や長期供給契約、製品ミックスの最適化によって影響を和らげています。

代表的なヘッジ策:

- 多拠点生産:台湾・米国・日本など複数拠点での分散

- 長期供給契約:大手顧客との安定供給契約で収益確保

- ミックス最適化:先端ノードと成熟ノードを組み合わせて稼働率を安定化

ここが重要!

不確実な需要環境でも「分散と安定」を両立させる戦略が、長期的な競争力維持につながります。

台湾の半導体産業の強みと競争優位性【ファウンドリ集積/エコシステム】

台湾は世界の半導体産業の中心地と言われています。その中でも**TSMC(台湾積体電路製造)**は、ファウンドリ市場で圧倒的シェアを誇り、先端ノードやパッケージ技術で競合を大きくリードしています。実は、この強さの背景には単なる技術力だけでなく、台湾全体に広がる半導体エコシステムの存在があるんです。

台湾にはEUV露光装置を供給する企業群、OSAT(後工程)メーカー、そして材料・装置サプライヤーまでが集積しており、設計から製造、組立・検査まで一気通貫で対応できる体制が整っています。こうした産業クラスターは他国では真似しにくい強みとなっています。

さらにTSMCは米国・日本・欧州にも拠点を広げ、地政学リスクの分散と顧客ニーズ対応を同時に進めています。つまり台湾の競争優位性は、技術・供給網・国際戦略の三本柱に支えられているのです。

3-1: TSMCの競争力:先端ノード(N3/N2)・CoWoS・生産能力・歩留まり管理

TSMCは世界トップのファウンドリとして、先端ノードでの優位性を確立しています。特にN3(3nm)やN2(2nm)プロセスは競合に先行し、歩留まりの高さも強みです。

TSMCの競争力の柱:

- 先端ノード:3nm/2nmの量産技術で独走

- CoWoS:AI時代に不可欠な先端パッケージ技術

- 生産能力:大量受注に応えるスケールの大きさ

- 歩留まり管理:品質の安定性で顧客信頼を獲得

ここが重要!

TSMCは単なる製造工場ではなく、技術・品質・スケールを兼ね備えた「業界の基盤」です。

3-2: 台湾エコシステムの現在地:EUVサプライ・OSAT・材料/装置の集積

台湾はTSMCを中心に「半導体エコシステム」を形成しています。EUV関連サプライチェーンやOSAT(後工程)、材料や装置まで集積しており、競争力の源泉となっています。

台湾エコシステムの強み:

- EUVサプライ:露光装置に必要な部材・工程が集結

- OSAT:後工程の規模と技術力が高水準

- 材料/装置:現地調達で効率的な生産が可能

ここが重要!

台湾の強さは「TSMC単体」ではなく、産業全体の集積効果にあります。

3-3: 海外市場戦略:米国/日本/欧州拠点と地政学リスク分散

TSMCは台湾国内だけでなく、米国や日本、欧州に拠点を広げています。これは供給安定性の確保と、地政学リスクの分散を狙った戦略です。

TSMCの海外戦略:

- 米国:アリゾナ工場で先端ノードを展開

- 日本:熊本工場で自動車・産業用半導体を供給

- 欧州:顧客基盤を意識した地域展開

ここが重要!

世界的な分業と拠点戦略によって、TSMCは「一極集中リスク」を軽減し、顧客信頼をさらに高めています。

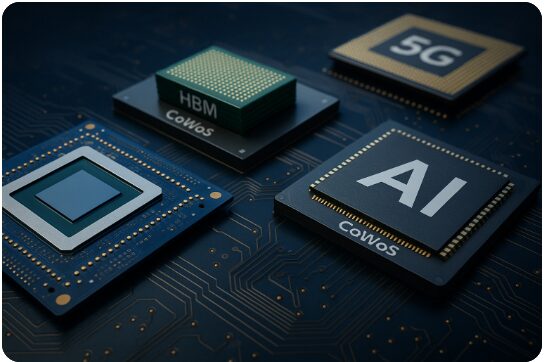

AIと半導体需要の関係【GPU/アクセラレータ/データセンター】

AIの進化は、半導体需要の中心を大きく変えつつあります。特に生成AIの台頭によって、GPUやアクセラレータの需要が爆発的に拡大し、それを支えるHBM(高帯域幅メモリ)やCoWoS(先端パッケージ技術)の重要性が高まっています。実は、この動きがTSMCをはじめとする半導体メーカーの成長を強く後押ししているんです。

一方で、スマートフォンやエッジAIの領域でも、NPUやISP、5Gモデムの高度化によって新しい市場が生まれています。つまり、AIはデータセンターだけでなく、私たちの日常的に使うデバイスの進化にも直結しているということですね。

さらに日本市場では、自動車のSoC(システムオンチップ)や産業用IoTでの活用が広がり、国内での先端パッケージ需要への期待も高まっています。これからのAIと半導体の関係は、単なる需要拡大ではなく、産業構造そのものを変えていく流れと言えるでしょう。

4-1: 生成AIが牽引する先端ロジック需要:HBM+CoWoSの役割

実は、ChatGPTのような生成AIの登場で、GPUやアクセラレータ向けの需要が爆発的に増えているんです。その中でカギとなるのが**HBM(高帯域幅メモリ)とCoWoS(先端パッケージ技術)**です。

- HBM:AI学習に必要な膨大なデータを高速処理

- CoWoS:GPUとメモリを一体化し効率的に動作

- 需要拡大:NVIDIAなどの大手企業がTSMCに大口発注

ここが重要!

生成AIは「高性能半導体なしには成立しない」ため、HBMとCoWoSは今後も需要をけん引し続けます。

4-2: スマートフォン/エッジAIの拡大:NPU/ISP/5Gモデムの高度化

スマホの世界でもAI需要が急拡大しています。最近はスマホ内蔵の**NPU(ニューラル処理ユニット)やISP(画像信号処理)**が進化し、AI処理を端末上で完結できるようになっています。

- NPUの進化:リアルタイム翻訳やAIカメラ機能を実現

- ISP強化:写真・動画の高画質化に直結

- 5Gモデム:エッジAIとの相性が良く低遅延通信が可能

ここが重要!

スマホは「小さなデータセンター」へ進化中。半導体の進化がそのままユーザー体験の向上につながります。

4-3: 日本市場の潮流:自動車SoC・産業IoT・国内先端パッケージの期待

日本市場では、AI半導体の需要が自動車・産業領域で拡大しています。特に自動車向けSoCや産業用IoTが注目されています。

- 自動車SoC:自動運転やADASに必須の高性能チップ

- 産業IoT:工場自動化やロボット制御で活用

- 国内先端パッケージ:日本企業がパッケージ分野で存在感を強化

ここが重要!

日本は「自動車×AI」「産業×IoT」という独自分野で成長余地が大きく、台湾との協業で優位性を高めるチャンスがあります。

2025年以降の半導体市場の見通し【2030年シナリオ】

2025年以降の半導体市場は、AI・自動運転・電動化といったメガトレンドがけん引する時代に入ります。2030年に向けて、市場規模はさらに拡大し、半導体が社会のインフラそのものを支える存在になると予測されています。

特に注目されるのが、2nmプロセスの量産化やバックサイド電力配線、チップレット技術などの革新です。これらは性能向上と消費電力削減を同時に実現し、次世代デバイスやデータセンターに欠かせない基盤となります。

さらに、日本の半導体産業にとっても追い風があります。台湾TSMCとの協業が加速し、先端パッケージ(CoWoS/SoIC)、材料分野、製造装置での役割が拡大していくと見込まれています。つまり、日本は単なる調達拠点から、グローバル半導体サプライチェーンの戦略的パートナーへと進化していく可能性が高いのです。

5-1: 2030年に向けた市場規模と構造変化:AI・自動運転・電動化

2030年には半導体市場は1兆ドル規模に到達すると予測されています。特にAI、自動運転、電動化が主要な成長エンジンです。

- AI:生成AI・推論処理でデータセンター需要拡大

- 自動運転:車載SoCやセンサー用半導体が急増

- 電動化:EVの普及でパワー半導体の需要が拡大

ここが重要!

従来のPC・スマホ中心から「AI・自動車・エネルギー」へ市場構造がシフトします。

5-2: 新トレンド/技術革新:2nm量産・バックサイド電力配線・チップレット

半導体業界は技術革新が止まりません。特に2nmプロセスの量産や、新しい設計手法が注目されています。

- 2nm量産:TSMCが先導し、電力効率と性能を両立

- バックサイド電力配線:消費電力を大幅に削減する新技術

- チップレット:複数チップを組み合わせ柔軟に設計可能

ここが重要!

次世代技術の導入は、AIや自動車分野の性能向上に直結し、半導体の需要をさらに押し上げます。

5-3: 日本半導体の未来:台湾との協業領域(先端PKG/材料/装置)

日本は半導体材料・装置分野で依然として高い競争力を持っています。今後は台湾との協業によって、先端パッケージや製造装置の分野で存在感を高めることが期待されます。

- 先端PKG:日本企業の技術力が台湾工場と連携

- 材料分野:レジストやシリコンウェハで強みを維持

- 装置分野:EUV露光装置関連でグローバルシェアを確保

ここが重要!

日本は「半導体の裏方」でなく「戦略的パートナー」として成長できるポジションにあります。

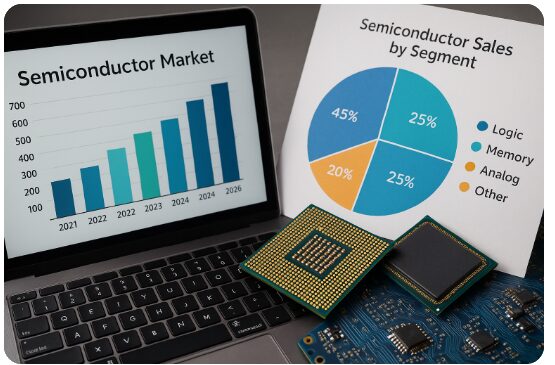

半導体市場の統計データと業界動向【WSTS/IDC/Omdiaの読み方】

半導体市場を正しく理解するためには、WSTS・IDC・Omdiaといった統計レポートの読み解きが欠かせません。これらは業界の売上高や成長率を数値で示すだけでなく、ロジック・メモリ・アナログといった各セグメントの寄与度を明らかにしてくれます。

特に2024年から2025年にかけては、市場が大きな転換期を迎えており、前年比の売上動向や分野別の成長差を把握することが重要です。たとえば、AI需要に支えられたロジック半導体は伸びる一方で、在庫調整が続くメモリは回復のスピードに差が出る可能性があります。

さらに、中期予測では「価格・数量・製品ミックス」が市場全体の感応度を左右します。つまり、統計データを読み解くことは投資判断や企業戦略に直結するということですね。

6-1: WSTS最新レポートの要点:ロジック/メモリ/アナログの寄与

実は、半導体市場を理解する上で欠かせないのが**WSTS(世界半導体市場統計)**なんです。WSTSはロジック、メモリ、アナログなどの主要分野ごとに市場規模を発表しています。

- ロジック:AIやスマホ、車載SoCに直結する成長エンジン

- メモリ:価格変動が激しく、市場全体の上下動を左右

- アナログ:自動車や産業用機器で安定した需要を維持

ここが重要!

WSTSを見ると「どの分野が市場をけん引しているか」が一目でわかり、投資や戦略立案の参考になります。

6-2: 2024→2025の売上高前年比とセグメント別分析

2024年から2025年にかけて、半導体市場は回復基調にあると予測されています。ただし、セグメントごとに成長のスピードは異なります。

- メモリ市場:需要回復と価格上昇で二桁成長が見込まれる

- ロジック分野:生成AIや自動車向けで堅調な伸び

- アナログ/パワー半導体:EVシフトにより需要が底堅い

ここが重要!

単に「市場全体が回復」ではなく、どの分野が利益を押し上げるかを把握するのがカギです。

6-3: 統計から導く中期予測:価格/数量/ミックスの感応度

半導体市場の予測は、売上だけでなく**価格・数量・製品構成(ミックス)**のバランスを見極める必要があります。

- 価格効果:メモリ価格が上がれば市場全体の売上増に直結

- 数量効果:スマホやPCの出荷台数が増えれば即反映

- ミックス効果:先端ロジックの割合が高まれば利益率が改善

ここが重要!

数字を鵜呑みにするのではなく、「価格・数量・ミックス」の3要素を分析することで、より精度の高い市場予測が可能になります。

半導体分野の主要メーカーと競争地図【ファウンドリ/IDM/OSAT】

半導体分野では、TSMC・Samsung・Intel(IFS)・UMC・GlobalFoundriesといった主要メーカーが世界シェアを巡って熾烈な競争を繰り広げています。特にTSMCはファウンドリ分野で圧倒的な存在感を持ち、Samsungはメモリと先端ロジックの両方で強みを発揮しています。

一方、Intelは「IFS(Intel Foundry Services)」で再びファウンドリ事業に本格参入し、巻き返しを狙っています。こうした動きは市場シェアに直結し、**先端ノード投資やチップレット技術、先端パッケージング(PKG)**が競争のカギを握る状況です。

さらに、EUVリソグラフィやレジスト、シリコン供給といったサプライチェーンの安定性も大きな課題。つまり、技術力だけでなく供給網の強靭さが競争優位性を決める時代に入っているのです。

7-1: リーダー企業動向:TSMC・Samsung・Intel(IFS)・UMC・GlobalFoundries

半導体の最前線では、リーダー企業の動きが市場全体に大きな影響を与えています。特にTSMC、Samsung、Intel(IFS)は注目株です。

- TSMC:先端ノード(3nm/2nm)で圧倒的シェア

- Samsung:メモリ+ロジックの両輪で展開

- Intel(IFS):ファウンドリ事業で巻き返しを狙う

- UMC/GlobalFoundries:中堅ノードで堅調なシェア確保

ここが重要!

リーダー企業の投資や技術戦略を把握することは、業界全体の方向性を読む最短ルートです。

7-2: 市場シェア変化と戦略:先端ノード投資・チップレット/先端PKG

最近の競争は「微細化」だけでなく、「パッケージ技術」や「チップレット」でも繰り広げられています。

- 先端ノード:TSMCがリード、SamsungとIntelが追随

- チップレット:複数チップを組み合わせる新しい設計アプローチ

- 先端PKG:CoWoSやFoverosなど、性能を引き上げる技術が急成長

ここが重要!

シェア争いは「単なるプロセス勝負」ではなく、パッケージ技術や設計手法の優位性に移行しています。

7-3: サプライチェーンの要諦:EUV/レジスト/Siサプライ・後工程能力

半導体産業は、製造装置・材料・後工程の安定供給がなければ成り立ちません。特にEUV露光装置やレジスト、シリコンウェハの供給は要チェックです。

- EUV露光装置:ASMLが独占的に供給

- レジスト/材料:日本企業がグローバルシェアを握る

- 後工程(OSAT):台湾・ASEやAmkorが主要プレイヤー

ここが重要!

最先端の競争は「工場の中」だけでなく、サプライチェーン全体の強さが勝敗を分けるポイントになります。

半導体製造の課題と解決策【キャパ・人材・PKG】

半導体製造の現場では、キャパシティ不足・人材不足・技術課題といった大きな壁が立ちはだかっています。特にTSMCをはじめとする先端メーカーでは、CoWoSパッケージやHBMメモリの供給能力がボトルネックとなり、納期の遅延や価格の高騰につながっています。

また、世界的な需要拡大に伴い、地政学リスクやサプライチェーンの不安定さも深刻化しています。そのため、**マルチソーシングやBCP(事業継続計画)**によるリスク分散が不可欠です。さらに、EUV高NAリソグラフィの導入や先端PKGの量産化など、新技術の実装スピードも競争力を左右する重要な要素となっています。

つまり、今後の半導体業界で優位に立つためには、キャパ・人材・技術の3つをどう克服するかが最大のカギになるということですね。

8-1: 生産能力のボトルネック:CoWoSキャパ/HBM供給・設備リードタイム

実は、今の半導体製造では生産キャパ不足が深刻なんです。特にAI向けで需要が急増しているCoWoS(先端パッケージ)やHBMメモリは、供給が追いついていません。

- CoWoSはTSMC中心で生産能力が限られている

- HBMはSamsung・SK hynix・Micronに集中し供給制約

- EUV装置などの設備導入はリードタイムが長く拡張が難しい

ここが重要!

AI需要を背景に「パッケージング」と「メモリ」がボトルネック化しており、各社の投資スピードが成長を左右します。

8-2: サプライチェーン/地政学リスク管理:マルチソーシングとBCP

半導体はグローバルに分業されているため、地政学リスクや自然災害が大きなリスク要因になります。

- 台湾有事や米中対立による供給断絶リスク

- 地震や停電など、製造拠点の災害リスク

- 特定企業依存を避けるためのマルチソーシング

そのため、各社は**BCP(事業継続計画)**を強化し、複数拠点での生産体制を模索しています。

ここが重要!

「地政学×供給網」の視点を持つことが、今後の半導体産業では不可欠です。

8-3: 技術課題への取り組み:EUV高NA・先端パッケージ量産・電力/冷却最適化

技術的な課題も山積みです。例えばEUV高NAは次世代の微細化を進める鍵ですが、コストと導入難度が高いです。

- EUV高NA:Intelが先行導入、TSMCも2026年頃に投入予定

- 先端パッケージ:CoWoS・Foverosなどを量産化するための歩留まり改善

- 電力/冷却:AIチップの高消費電力に対応する冷却技術や再生可能エネルギー利用

ここが重要!

技術革新と同時に省エネ・コスト最適化を両立することが競争力を決定づけます。

半導体投資動向と今後の展開【CAPEX/拠点/インセンティブ】

半導体市場の将来を見通すうえで欠かせないのが、各企業の投資動向(CAPEX)と拠点戦略です。TSMC・Samsung・Intelをはじめとするリーダー企業は、先端ノードやパッケージ技術に数兆円規模の投資を継続しており、需給バランスや価格動向に直接影響を与えています。

さらに、データセンター向けAI半導体や車載用チップなど、新興市場や成長分野への投資も急速に進展しています。特に電動化・自動運転や産業用半導体は、次の成長ドライバーとして注目されています。

また、台湾や日本に対する投資は、税制優遇・補助金・人材クラスターの形成といったインセンティブが背景にあり、地域競争力を高める要因となっています。つまり、企業のCAPEX戦略を読むことは、半導体市場の未来を予測する近道なんですね。

9-1: 主要企業のCAPEX/投資戦略と需給への影響

半導体業界の未来を左右するのが**CAPEX(設備投資)**です。TSMCやSamsung、Intelは巨額投資を進めています。

- TSMC:台湾+熊本(JASM)で先端ノードとPKG拠点を拡大

- Samsung:韓国内と米国テキサスでロジック・メモリ同時強化

- Intel:米国と欧州にてファウンドリ事業に数兆円規模を投資

ここが重要!

各社のCAPEX動向は、需給バランスや価格競争に直結します。

9-2: 新興市場と成長分野:データセンターAI・車載・産業/医療半導体

成長ドライバーは、従来のスマホやPCを超えて広がっています。

- データセンターAI:NVIDIAやAMD向けGPU需要が爆発的に増加

- 車載半導体:自動運転・EV化でSoC・パワー半導体が拡大

- 産業/医療:IoT機器・ロボティクス・医療診断用チップが新市場を開拓

ここが重要!

半導体は「ITの心臓」から「産業全般の基盤」へと進化しているんです。

9-3: 台湾/日本への投資意義:税制・補助金・人材クラスターのリターン

台湾と日本は半導体投資の重要な拠点です。

- 台湾:TSMCを中心に集積度が高く、世界シェアの維持が可能

- 日本:補助金(ラピダス支援など)、税制優遇、人材育成クラスターが強み

- 日台協業:先端パッケージや材料分野で補完関係を構築

ここが重要!

日台の連携は、地政学リスク分散と技術革新の両立を実現するカギとなります。

結論

台湾・TSMCを中心とした半導体市場は、AI需要・自動車向け・先端ノード技術(3nm/2nm)を背景に、2025年以降も高い成長が見込まれます。短期的には在庫調整や価格下落といったリスクがありますが、長期的にはAIサーバーや自動運転、電動化社会を支える基盤産業として重要性がさらに高まっていくでしょう。

特にTSMCは、CoWoSやHBMといった先端パッケージ技術で他社をリードし、地政学リスク分散のために米国・日本・欧州への拠点展開を進めています。こうした取り組みは、世界的なサプライチェーンの安定化に寄与し、投資家にとっても中長期的な安心材料となります。

一方で、競争環境はSamsung・Intelの巻き返しも激化しており、市場シェア争い・製造キャパシティ・人材確保が今後のカギとなります。そのため、最新の統計データや企業のCAPEX戦略を追うことが、投資判断や市場分析の精度を高める近道です。

つまり、読者の皆さんも最新の技術トレンド・投資動向・政策支援を意識すれば、半導体市場の成長シナリオを先取りし、投資やビジネス戦略に活かすことができます!ぜひ今日から関連ニュースや企業発表に注目し、未来のチャンスを掴んでください。

最後まで読んでくださり、ありがとうございました!

コメント