人生の後半戦を考えたとき、「資産は子どもに残すべき?それとも今のうちに使った方がいい?」と悩む方は多いですよね。

実は近年、相続トラブルや老後不安を背景に、「終活マネーは使い切る前提で考える」という発想が注目されています。

理由はシンプルです。長寿化により老後期間が伸び、医療・介護・物価上昇への備えが欠かせなくなった一方で、相続時には税金や家族間の意見の違いが問題になりやすいからです。

「残したはずのお金が、争いの原因になる」というケースも珍しくありません。

この記事では、資産を“残す”か“今使う”かを感情論ではなく、制度・税金・家族の視点から整理します。

生前贈与や相続税の基本、老後に困らない取り崩し設計、そして家族会議の進め方までを一気に解説します。

つまり、後悔しない終活マネーの鍵は、お金をどう使い、どう伝えるかを早めに決めること。

その全体像を、初心者にもわかりやすく整理していきます。

子どもに残すより「今使う」?終活マネーの基本と考え方(後悔しない軸)

「老後のお金は子どもに残すべき?」

こんな疑問、誰しも一度は考えたことがありますよね。

でも、実は最近、“使い切る終活マネー”という考え方が注目されているんです。

理由はシンプルで、平均寿命の延びや医療・介護費の増加、そして家族の価値観の変化です。

単に資産を残すだけでは、老後の不安を解消できない現実が見えてきています。

このテーマを検索している人は、主に次のような悩みを持っています。

親世代は「老後資金が足りるか」「子どもに負担をかけたくない」、

子世代は「相続でもめたくない」「介護費用をどう支えるか」などです。

この記事では、

- “今使う”メリットとリスク

- 贈与や税金の知識

- 家族会議の進め方

までを一気通貫で解説します。

つまり、後悔しない終活マネーの考え方と行動の全体像が、この1章でつかめるようになりますよ。

ここが重要!

資産の使い方は「残す/使う」の二択ではなく、価値と安心を同時に設計することなんです。

1-1: なぜ「資産の使い切り」が注目される?老後不安と価値観の変化

実は最近、「資産はできるだけ残すもの」という考え方が大きく変わってきています。

背景にあるのは、老後の長期化と価値観の変化なんです。

資産の使い切りが注目される理由は、主に次の3つです。

- 老後が長い:平均寿命の伸びで、老後が20〜30年続く

- 将来コストが不透明:医療・介護・物価上昇が読みづらい

- 価値観の変化:モノより体験・思い出を重視する人が増加

つまり、「余ったら残す」ではなく、

元気なうちに意味のある使い方をしたいと考える人が増えているということですね。

ここが重要!

資産の使い切りは浪費ではなく、人生の満足度を高める戦略的なお金の使い方です。

1-2: 検索しているのは誰?親世代・子世代それぞれの不安

このテーマを検索しているのは、親世代だけではありません。

実は、子世代も同じくらい不安を感じているんです。

それぞれの立場の不安を整理すると、こうなります。

親世代の不安

- 老後資金は足りるのか

- 子どもに迷惑をかけないか

- 相続で家族がもめないか

子世代の不安

- 親の介護や医療費はどうなるのか

- 相続の話を切り出しにくい

- 期待していいのか分からない

つまり、終活マネーは家族全体の安心に関わるテーマということですね。

ここが重要!

「使うか・残すか」ではなく、家族の不安をどう減らすかが判断の軸になります。

1-3: この記事で得られること|使い道・贈与・税金・家族会議まで一気通貫

終活マネーで迷う最大の理由は、

情報がバラバラで全体像が見えないことです。

この記事では、次の内容を一気に整理します。

- 今使うお金・残すお金の考え方

- 体験・教育・自立支援への使い道

- 老後に困らない使い切り設計

- 相続税・贈与税の基本ルール

- 家族会議の進め方と伝え方

つまり、

「結局どうすればいいの?」が1本の線で理解できる構成になっています。

ここが重要!

終活マネーは知識よりも、全体を通した判断軸を持つことが成功のカギです。

「使い切り」vs「残す」を整理:子どもへの配慮とリスク管理の結論

「資産は使い切るべき?それとも残すべき?」

この問いは、親世代・子世代ともに悩みの深いテーマですよね。

実は、単純にどちらが正解という話ではなく、目的とリスクを整理したうえで最適解を見つけることが重要なんです。

近年は、終活マネーの文脈で「使い切り」のメリットが注目されています。

旅行や学び、家族との体験に使うことで、精神的な満足感や幸福が高まるという研究もあるんです。

また、残すことにも明確な利点があります。

教育費や住宅費、予想外の緊急支出に備えた十分な資金を確保することは、安心設計の基本ですよね。

ただし、どちらにも落とし穴があります。

使い切りすぎて老後が苦しくなること、

逆に残しすぎて子どもが依存してしまうこと、

そして相続で家族がもめてしまうこと――

こうした失敗パターンは、事前に対策を立てれば避けられるケースがほとんどです。

この記事では、

- 「使い切り」のメリットと活かしどころ

- 「残す」ことの価値と限界

- 失敗を避けるための配慮ポイント

を分かりやすく整理します。

つまり、自分と家族にとって最適なバランスを見つける道筋が見えるようになりますよ。

2-1: 使い切りのメリット|体験・幸福・家族の思い出に“お金を変換”する

実は、資産を“体験や幸福”に変える使い方には大きな価値があります。

お金そのものは形として残りませんが、体験や思い出として家族に残ることがあるんです。

使い切りのメリット例:

- 旅行や家族イベント:思い出として一生残る

- 学びの体験:スキルや自信に変わる投資

- 親子の時間への投資:日常の価値を高める

つまり、モノではなく、価値そのものに変える使い方ができるということですね!

ここが重要!

資産は「残すだけ」が価値ではなく、人生の幸福に変換する道もあるという視点が大切です。

2-2: 残すメリット|教育費・住宅・緊急時の支援を“必要十分”に設計する

一方で、「ちゃんと残す選択」も合理的な戦略です。

とくに教育費や住居購入資金、緊急時の支援は、後からでは準備しにくい支出だからです。

残すメリット:

- 子どもの教育費の補助

- 住宅購入や独立資金への支援

- 緊急時の資金(病気・失業・介護など)

必要十分に残しておくと、家族全体の安心感が高まるんですよね。

ここが重要!

残すことは「将来の安全網」を整える行為であり、単なるケチではありません。

2-3: 失敗パターン|自分が困る/子どもが依存する/相続でもめる…を避ける

どちらの選択にも、落とし穴があります。

失敗しやすい例:

- 使い切り過ぎて、自分の老後生活が苦しくなる

- 子が経済的に依存しすぎて自立が進まない

- 遺言や説明がなく、相続でもめる

この典型パターンを避けるには、

「前提条件を家族で共有する」「数字で見える化する」ことが不可欠です。

ここが重要!

失敗を避けるには、感情ではなく制度と数字で判断軸を持つことが大切です。

何に「今使う」?終活マネーの優先順位(体験・教育・自立支援)

老後のお金を「今使う」とき、何に使うか迷いますよね?

実は、終活マネーの使い道を優先順位で整理すると、あとで後悔しにくくなります。

単に使うだけではなく、価値のある使い方にすることが大切なんです。

まず注目したいのが、体験への投資です。

旅行や家族イベント、学びの体験は、お金では買えない思い出という資産になります。

次に、子どもや孫の将来を応援する教育投資。

塾や習い事、留学は将来の選択肢を増やす力になりますが、費用は年額×年数で計画を立てることが重要です。

やり過ぎると家計を圧迫してしまうので、バランス設計がポイントなんですよね。

そして、最近注目されているのが、自立支援としてのお金の使い方です。

職業体験や資格取得、起業準備への資金提供は、本人の「稼ぐ力」を高める投資になります。

ただの消費ではなく、将来の収入につながる使い道として考えることが効果的です。

この記事では、

- “思い出”として価値のある体験

- 子どもの将来を支える教育

- 自立支援につながる使い方

といった、終活マネーの優先順位をわかりやすく整理します。

つまり、お金を使うべき優先順位が見えるようになり、

後悔しない終活マネーの計画が自然と描けるようになりますよ。

3-1: 体験投資|旅行・イベント・学びの体験を“家族資産”にする

体験への投資は、モノと違って思い出や成長に変わる使い方です。

お金としてはなくなりますが、人生の質は確実に上がります。

代表的な体験投資:

- 家族旅行や記念イベント

- 親子で参加するワークショップや講座

- 自分自身の学び(趣味・教養・健康)

これらは、体験として残る“家族資産”ですよね。

ここが重要!

体験投資は、お金よりも価値や幸福を重視する終活マネーの中心になります。

3-2: 教育投資|塾・習い事・留学を「年額×年数」で設計し、やり過ぎを防ぐ

教育投資は、単発の支出ではなく、年額×年数で見るべき支出です。

これを曖昧にすると、気づけば家計が圧迫されることもありますよね?

教育投資のポイント:

- 年間で何に使うかを見積もる

- 何年続けるかを事前に決める

- 結果としての価値(進路・スキル)を整理する

例えば、留学は年単位の大きな投資です。

だから、「やめどき」まで計画することが重要なんです。

ここが重要!

教育投資は、計画性があるほど効果が出る支出になります。

3-3: 自立支援|職業体験・資格・起業準備など“稼ぐ力”につながる使い方

お金を「今使う」最大のメリットは、

それが将来の稼ぐ力につながることです。

自立支援として使う例:

- 職業体験やインターン

- 資格取得支援

- 起業準備・講座費用

こうした支出は、子どもや家族の将来の収入につながる投資になりますよね。

ここが重要!

自立支援への投資は、将来の経済的自立を促す根本的な価値があります。

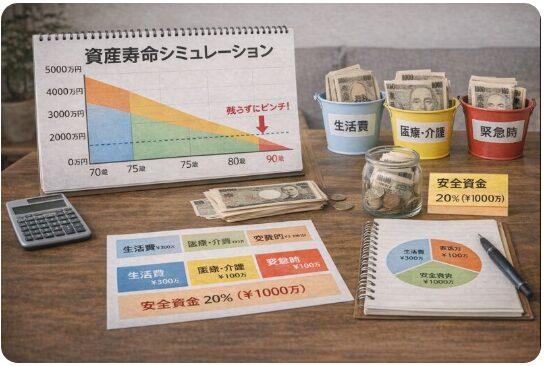

老後に足りなくならない「使い切り設計」:資産寿命・取り崩し・現金比率

「資産を使い切る」と聞くと、

老後にお金が足りなくならないか不安になりますよね。

実は、この不安の正体は“使い切り”そのものではなく、設計がないことなんです。

終活マネーで大切なのは、感覚でお金を使うのではなく、

資産寿命を見える化し、取り崩しルールを先に決めること。

生活費・医療介護費・突発的な支出を分けて考えるだけで、

「いくらまで使っていいか」が一気にクリアになります。

さらに重要なのが、

現金比率と緊急資金の考え方です。

すべてを運用に回すのではなく、最後まで残す“守りのお金”を先に確保することで、

老後の安心感は大きく変わります。

この章では、

- 資産寿命の考え方

- 定額・定率・バケツ戦略といった取り崩し方法

- 緊急資金と介護費の安全ライン

を初心者向けに整理します。

つまり、「使っても大丈夫な終活マネー」の具体的な設計図が手に入りますよ。

4-1: 資産寿命の考え方|生活費・医療介護・臨時支出を分けて見える化

老後資金でまずやるべきは、支出を一括で考えないことです。

実は、用途別に分けるだけで不安は大きく減ります。

分け方の基本はこの3つ:

- 生活費:毎月必ず出ていくお金

- 医療・介護費:年齢とともに増える可能性のあるお金

- 臨時支出:家電買い替え・住居修繕・冠婚葬祭など

こうして整理すると、

「毎月いくら必要で、何年持つか」が自然と見えてきます。

ここが重要!

老後不安の正体は「金額」ではなく、見えないことなんです。

4-2: 取り崩しルール|定額/定率/バケツ戦略(安全資金→運用資金の順)

資産をどう減らすかは、実は増やすより重要です。

代表的な取り崩し方法は次の3つがあります。

取り崩しルールの例:

- 定額方式:毎月一定額を取り崩す(生活設計が楽)

- 定率方式:残高の◯%を使う(長生きリスクに強い)

- バケツ戦略:

- 生活費用(現金・預金)

- 中期用(債券・安定資産)

- 長期用(株式・投資信託)

特にバケツ戦略は、暴落時にも生活費を守れるのが強みです。

ここが重要!

「使う資産」と「増やす資産」を分けることで、安心して使えます。

4-3: 緊急資金と介護費|最後に困らない“守りの厚み”を先に決める

どんな設計でも、最後の守りがないと不安は消えません。

そこで重要なのが、緊急資金と介護費の確保です。

目安の考え方:

- 生活費6〜12か月分の現金

- 介護費用として数百万円を別枠管理

- 使わない前提のお金は「触らない口座」に分ける

これだけで、「最悪の事態」への恐怖はかなり下がります。

ここが重要!

守りを先に決めるからこそ、安心して使い切り戦略が取れるのです。

税金の基本:相続税・贈与税で「損しない」ための最短理解

「終活マネーで一番むずかしいのは何?」と聞かれたら、

多くの人が税金と答えますよね。

相続税や贈与税は仕組みが複雑で、「知らなかっただけで損をした」という声も少なくありません。

でも安心してください。

実は、終活マネーに必要な税金の知識は、ポイントを絞れば十分なんです。

すべてを理解しようとする必要はなく、

「どこから税金がかかるのか」「いつ注意すべきか」を押さえるだけで、大きな失敗は防げます。

この章では、

相続税の基礎控除の考え方、

毎年使われることの多い暦年贈与の注意点、

そして誤解されやすい相続時精算課税制度について、

初心者でもイメージできるように整理します。

つまり、

終活マネーで損をしないための“最低限の税金ルール”が、この章で一気に分かります。

難しい計算よりも、「判断の軸」を持つことが大切なんですよ。

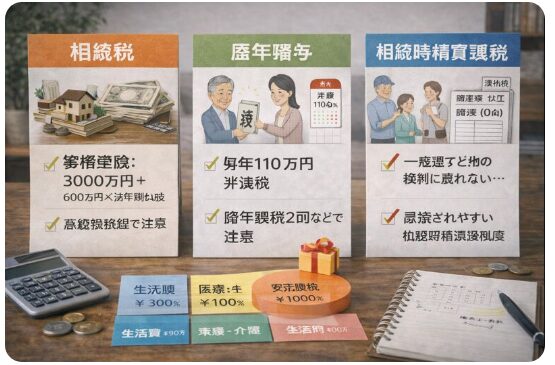

5-1: 相続税の基礎控除|計算式を押さえるだけで判断が変わる

相続税は、誰でもかかる税金ではありません。

まずは基礎控除を超えるかどうかが分かれ目です。

基礎控除の計算式:

- 3,000万円+600万円×法定相続人の数

例えば、相続人が2人なら

👉 3,000万円+600万円×2=4,200万円

これ以下なら、相続税は原則かかりません。

ここが重要!

まずは「課税対象かどうか」を確認するだけで十分です。

5-2: 暦年贈与の注意点|相続前の加算とスケジュール感

年間110万円まで非課税の暦年贈与。

実はここに注意点があります。

ポイントは次の2つ:

- 相続前一定期間の贈与は、相続財産に加算される

- まとめてではなく、長期・分散が基本

つまり、思いつきではなく、時間を味方につける設計が必要なんです。

ここが重要!

暦年贈与は「早く・計画的に」が鉄則です。

5-3: 相続時精算課税|110万円の基礎控除と落とし穴

相続時精算課税は、

「今まとめて渡す代わりに、将来まとめて精算する」制度です。

メリット:

- 110万円の基礎控除が使える

- 大きな金額を早めに動かせる

注意点:

- 一度選ぶと原則戻れない

- 相続時に合算される

使いどころは、教育資金や住宅資金など目的が明確な場合です。

ここが重要!

制度は強力ですが、選択前に必ず全体設計を確認しましょう。

生前贈与で「今使う」を実現:教育資金・結婚子育て資金・住宅資金の使い分け

「今のうちに使いたい。でも、税金で損はしたくない」

終活マネーを考えると、こう感じる方は多いですよね。

実は、その両方を叶える手段として注目されているのが、生前贈与の制度活用です。

教育資金、結婚・子育て資金、住宅資金には、

一定の条件を満たせば非課税で贈与できる特例制度があります。

うまく使えば、相続時の税負担を抑えつつ、

「お金が本当に必要なタイミング」で家族を支えることが可能です。

ただし、これらの制度には

期限・使途・手続きといった細かなルールがあり、

知らずに使うと「非課税にならなかった」「トラブルになった」

というケースも少なくありません。

また、通常の贈与(年間110万円)との併用設計も重要なポイントです。

この章では、

- 教育資金・結婚子育て資金・住宅資金の非課税制度の違い

- 期限や注意点の整理

- 誰に・いつ・いくら渡すかの考え方

を初心者向けに分かりやすく解説します。

つまり、「今使う」を安全に実現するための実務的な設計図が手に入りますよ。

6-1: 教育資金の一括贈与|非課税枠・要件・期限を正しく理解する

教育資金の一括贈与は、

子や孫の教育費をまとめて非課税で渡せる制度です。

基本ポイント:

- 非課税枠:1人あたり最大1,500万円

- 対象:学校費用・習い事・留学費用など

- 期限:令和8年3月31日まで(現行制度)

注意点として、

お金は金融機関で専用口座管理され、使途の証明が必要です。

ここが重要!

「教育目的が明確な家庭」ほど、効果が高い制度です。

6-2: 結婚・子育て資金の一括贈与|非課税枠と期限を把握する

結婚・子育て資金の一括贈与は、

ライフイベント費用を支援するための制度です。

主なポイント:

- 非課税枠:最大1,000万円(結婚費用は300万円まで)

- 対象:結婚式、引越し、不妊治療、出産・育児費用

- 期限:令和9年3月31日まで

若い世代の負担が重い今、

「必要なタイミングで渡せる」のが最大のメリットです。

ここが重要!

一時的な支援に向いており、恒常的な生活費補助には不向きです。

6-3: 「通常の贈与」との併用|年間設計でトラブルを防ぐ

制度贈与だけに頼ると、

逆に使いづらくなるケースもあります。

そこで重要なのが、通常の暦年贈与との併用です。

考え方の例:

- 教育費・住宅など大きな支出 → 特例制度

- お祝い・生活補助 → 年110万円以内の通常贈与

- 毎年の記録・振込履歴を残す

これにより、

「誰に・いつ・いくら」が明確になり、相続トラブルを防げます。

ここが重要!

贈与は“金額”より設計と記録が大切です。

ケース別シミュレーション:教育重視/体験重視/寄付併用の資産配分

「終活マネーは大切だと分かった。でも、自分の場合はどう配分すればいいの?」

ここで多くの人が手が止まりますよね。

実は、終活マネーに唯一の正解はありません。大切なのは、自分と家族の価値観に合った配分を選ぶことです。

そこで役立つのが、ケース別シミュレーションです。

教育を最優先する家庭、家族との体験を重視する家庭、

さらに近年増えている「寄付も組み合わせたい」という考え方。

同じ資産額でも、選ぶ軸によってお金の使い道は大きく変わります。

この章では、

- 教育費を年額で管理し、やめ時まで決める設計

- 旅行や体験を通じて、思い出と自立支援を両立する考え方

- 寄付を含めた場合の、家族の納得感と気持ちの残し方

を具体例で整理します。

つまり、「わが家ならどうする?」が一気にイメージできる章です。

数字だけでなく、気持ちも大切にした終活マネーの考え方が見えてきますよ。

7-1: ケースA(教育優先)|年額設計と“やめ時”まで含めたプラン

教育を最優先する家庭では、

支援しすぎないラインを決めることが重要です。

設計例:

- 学費・習い事は年額で上限設定

- 留学など高額支出は事前合意

- 社会人以降は原則支援終了

これにより、

自立を妨げず、親も安心できます。

ここが重要!

教育支援は「ゴール設定」がないと長期化します。

7-2: ケースB(体験・家族重視)|思い出×自立支援のバランス

体験を重視する家庭では、

お金を思い出に変換する発想が中心です。

配分の考え方:

- 家族旅行・イベントに重点配分

- 子どもには体験型教育(合宿・留学)

- 現金贈与は最小限に抑える

形に残らなくても、

記憶に残る資産は家族の結束を強めます。

ここが重要!

体験は相続トラブルになりにくい“使い切り資産”です。

7-3: ケースC(寄付併用)|家族の合意形成と気持ちの残し方

「全部を家族だけに使う必要はない」

そう考える人も増えています。

寄付併用のポイント:

- 家族に事前説明し、意図を共有

- 金額は全体の一部に限定

- 想いを言葉や文書で残す

寄付は、

お金だけでなく価値観を残す行為でもあります。

ここが重要!

合意形成ができていれば、寄付は争いの種になりません。

家族会議と終活の実務:もめないための伝え方・書類・専門家の使い方

終活マネーで一番トラブルが起きやすいのは、実はお金そのものではなく「伝え方」です。

どれだけ丁寧に設計しても、家族に意図が伝わらなければ、誤解や不満が生まれてしまいますよね。

特に重要なのが、家族会議の進め方です。

「残してくれるんだよね?」と期待させすぎると依存を生み、

逆に何も話さないと、相続時に「聞いていなかった」という不満につながります。

だからこそ、感情論ではなく、事実と方針を落ち着いて共有する場が必要なんです。

また、終活では

「残すお金」「今使うお金」「生前贈与するお金」を1枚で整理することが効果的です。

資産を棚卸しすることで、自分自身も全体像を把握でき、説明もしやすくなります。

さらに、すべてを一人で判断する必要はありません。

税理士・司法書士・FP・信託など、専門家の役割を正しく使い分けることで、

不安や手間を大きく減らせます。

この章では、

もめない終活を実現するための実務と準備のポイントを、分かりやすく整理します。

「話しておいてよかった」と思える終活の進め方が見えてきますよ。

8-1: 家族会議の進め方|依存を生まない伝え方のコツ

家族会議というと、

「重い」「気まずい」と感じますよね。

でも、ポイントを押さえれば大丈夫です。

進め方の基本:

- 結論を押し付けない

- 「方針共有」が目的だと最初に伝える

- 金額より考え方を説明する

伝え方の例としては、

「全部は残せないけど、必要な支援は考えている」

といった線引きを含んだ表現が有効です。

ここが重要!

優しさ=無条件の支援ではありません。

8-2: 残す/使う/贈与を1枚に整理|資産棚卸しチェックリスト

終活が進まない理由の多くは、

自分でも全体を把握できていないことです。

まずは1枚にまとめましょう。

整理の3区分:

- 残すもの:最低限の相続対象

- 使うもの:体験・生活・医療介護

- 贈与するもの:教育・結婚・住宅など

この棚卸しをしておくと、

家族会議も専門家相談も一気に楽になります。

ここが重要!

完璧を目指さず、仮の整理でOKです。

8-3: 相談先の使い分け|専門家に行く前の準備

「誰に相談すればいいかわからない」

これはとても多い悩みです。

使い分けの目安:

- 税金の計算 → 税理士

- 登記・遺言 → 司法書士

- 全体設計 → FP

- 管理・承継 → 家族信託

共通して大切なのは、

相談前に棚卸しメモを用意すること。

ここが重要!

準備8割、相談2割で結果が決まります。

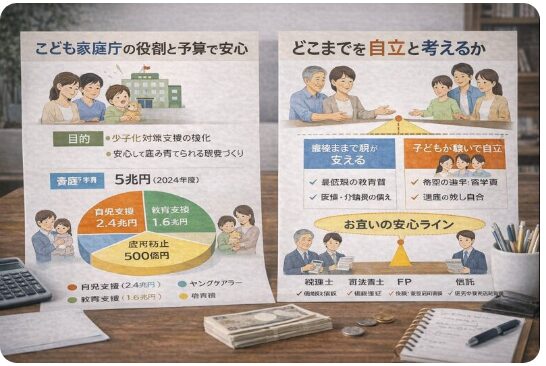

よくある質問(FAQ):こども家庭庁・制度批判・使い切り不安に答える

終活マネーを考えていると、制度そのものへの疑問や不安も出てきますよね。

特に最近多いのが、こども家庭庁に関する疑問や、「資産を使い切って本当に大丈夫?」という声です。

SNSやニュースでは強い言葉が目立ち、余計に混乱してしまうことも少なくありません。

実は、こうした不安の多くは、制度の中身を断片的にしか知らないことが原因です。

こども家庭庁が何を目的に、どんな分野に予算を使っているのか。

そして、その制度が「自分の家族」にどう関係するのかを整理すると、冷静に判断できるようになります。

また、「資産を使い切る=子どもが困る」というイメージも誤解されがちです。

大切なのは金額ではなく、どこまでを親の責任とし、どこからを子どもの自立と考えるかという線引きです。

この章では、

- こども家庭庁の役割と予算の見方

- 制度批判が起きやすいポイントの整理

- 資産を使い切る際の“必要な支援”の考え方

を分かりやすく解説します。

つまり、情報に振り回されず、自分の軸で終活マネーを判断できる状態を目指します。

9-1: Q こども家庭庁は何をしてる?予算はどこを見ればいい?

こども家庭庁は、

子育て・教育・福祉施策を一元管理する組織です。

予算を確認するなら:

- 政府の予算概要

- こども家庭庁公式サイト

- 白書・政策資料

感覚ではなく、

一次情報を見る習慣が大切です。

ここが重要!

「知らない=無意味」ではありません。

9-2: Q「やばい」「意味ない」って本当?論点の整理方法

否定的な意見の多くは、

制度の中身ではなく期待とのズレから生まれます。

整理の視点:

- 何を期待しているか

- 何が実現されているか

- 自分の家庭に関係するか

これだけで、

感情論から一歩離れられます。

ここが重要!

制度評価は「自分事」で判断しましょう。

9-3: Q 資産を使い切ると子どもは困る?支援の線引きは?

結論から言うと、

必要な支援があれば困りません。

線引きの考え方:

- 教育・自立までは支援

- 生活の丸抱えはしない

- 困った時に助ける余力は残す

これが、

親子双方にとって健全な形です。

ここが重要!

「使い切り=無責任」ではありません。

結論

ここまで読んでいただき、ありがとうございます。

終活マネーで本当に大切なのは、「資産を残すか、今使うか」という二択ではないという点です。

本記事で見てきた通り、体験・教育・自立支援にお金を使いながら、老後資金や税金、家族関係のリスクを同時に管理することで、後悔しないお金の使い方は実現できます。

重要なのは、感覚や勢いで使うのではなく、資産寿命を見える化し、取り崩しルールと守りの資金を先に決めること。

さらに、生前贈与や税制を正しく理解し、家族会議で方針を共有すれば、相続トラブルや依存の不安も大きく減らせます。

つまり、終活マネーを「計画的に使う」ことができれば、人生の満足度を高めながら家族の安心も守れるということです。

今日からできることはシンプルです。

まずは、資産を「使う・残す・贈与する」に分けて書き出し、家族にどう伝えるかを考えてみてください。

この一歩を踏み出せば、終活マネーは不安ではなく、人生を豊かにする選択肢に変わります。

最後まで読んでくださり、ありがとうございました!

コメント