投資の基本とされる「分散投資」ですが、実は必ずしも万能ではないのをご存じですか?過度に分散してしまうと、リターンが薄まり手数料だけがかさむケースもあります。さらに、市場環境や金利動向によっては、資産同士の相関が高まり「分散効果が効かなくなる」こともあるんです。

本記事では、分散投資を見直すべきタイミングや具体的な判断基準をわかりやすく解説します。やみくもに資産を広げるのではなく、目的・期間・リスク許容度に合わせた最適な設計が大切です。

つまり、分散投資は「やめる」のではなく「正しく続ける」ためのメンテナンスが必要ということですね。これを知っておけば、無駄なコストを避けつつ効率的に資産を守り増やすことができますよ。

分散投資をやめるべきケースと見直しの適切なタイミング【判断基準を徹底解説】

分散投資はリスクを抑える王道の手法ですが、いつでも万能とは限りません。むしろ、やり方を間違えると「リターンが伸びない」「手数料ばかり増える」といった逆効果になることもあります。

特に、同じような値動きをする資産を複数組み合わせてしまった場合や、管理コストが積み重なって利回りを圧迫している場合は注意が必要です。さらに、投資環境の変化によって資産間の相関が高まると、期待していた分散効果が発揮されにくくなります。

本章では、分散投資を見直すべき代表的なケースや注意サインを整理し、実際に失敗した例から学べる改善策も解説していきます。つまり、やめるのではなく「正しく修正する」視点が大切ということですね。

1-1: 見直しが必要な3つの理由:過度な分散・高コスト・相関上昇

実は、分散投資は万能ではなく「やりすぎると逆効果」になるケースがあります。

投資初心者が安心のために複数の商品を買いすぎると、思わぬ落とし穴にはまることもあるんです。

見直しが必要な理由は次の3つ:

- 過度な分散:ETFや投信を10本以上持って、実質同じ銘柄を二重保有してしまう

- 高コスト:信託報酬や為替手数料が積み重なり、利益が削られる

- 相関上昇:株も債券も同じように下がる局面では、分散効果が効かない

ここが重要!

数を増やすことが目的ではなく、低コスト&相関の低い資産を組み合わせることが大切です。

1-2: 要注意サイン:目標乖離・パフォーマンス低迷・リスク許容度の変化

分散投資を「見直すべきサイン」は、実は日常の中でも気づけるポイントがあります。

次のような状況が出たら注意が必要です。

📌 要注意サイン

- 目標リターンや資産配分から大きく外れている

- 市場平均や他の投資商品より明らかに成績が低迷している

- ライフスタイルの変化(結婚・住宅購入・老後準備)でリスク許容度が変わった

ここが重要!

投資は「やりっぱなし」が一番危険。最低でも年1回はチェック&メンテナンスが必要です。

1-3: 失敗例と対処法:分散しすぎ/似た資産の重複/手数料負けの是正

初心者がやりがちな失敗は、大きく分けて3パターンです。

- 分散しすぎ → 似たETFや投信を買いすぎて「結局オルカンと同じ」状態

- 資産の重複 → S&P500と米国株式インデックスを両方買って、米国株だらけになる

- 手数料負け → 高コストのアクティブファンドを選び、リターンよりコストが上回る

対策はシンプルで、

- 商品を整理する

- 低コスト&シンプルな投信やETFを選ぶ

- 新NISAの非課税メリットを活用する

ここが重要!

分散は「数より質」。シンプルでも十分にリスクを抑えられる組み合わせを選ぶのが成功の近道です。

分散投資とは?メリット・デメリットを初心者にもわかりやすく解説

投資を始めるとよく耳にするのが「分散投資」ですよね。実はこれは、資産を1つに集中させず複数に分けて投資することでリスクを軽減する方法なんです。株式だけでなく債券・不動産・コモディティ、さらには地域や通貨を分けることで、相場の下落に強いポートフォリオをつくれます。

分散投資の最大の魅力は、ボラティリティを抑えながら安定したリターンを目指せること。例えば株式市場が下落しても、債券や金が値上がりして損失を補う可能性があります。

一方で、やりすぎると「リターンが薄まる」「管理コストが増える」といったデメリットもあります。つまり分散投資は、バランスよく取り入れることが成功のカギになるということですね。

2-1. 仕組みと基本:地域・資産クラス・通貨の分散で下落耐性を高める

実は、分散投資の基本は「卵を一つのカゴに盛らない」考え方なんです。

株式だけでなく債券や不動産、さらには地域や通貨を分けて投資することで、どこかの市場が不調でも資産全体の下落を防ぎやすくなります。

分散の方法は大きく3つ:

- 地域分散:米国・欧州・新興国など複数地域に分ける

- 資産クラス分散:株式・債券・不動産・コモディティ

- 通貨分散:円・ドル・ユーロなど異なる通貨建てで保有

ここが重要!

1つの投資先に依存せず、異なる特徴を持つ資産を組み合わせることが安定のカギです。

2-2. 最大のメリット:ボラティリティ低減とドローダウン緩和の効果

分散投資の最大のメリットは「値動きのブレを抑えること」です。

例えば株式市場が大きく下落しても、債券や金の価格が上昇して損失を補うケースがあります。

分散による効果:

- ボラティリティ(変動幅)の低減:資産全体が安定しやすい

- ドローダウン(最大下落幅)の緩和:暴落時のダメージを抑える

- 長期投資の継続性:精神的な安心感が得られる

ここが重要!

分散はリターンを最大化する戦略ではなく、リスクをコントロールして投資を続けやすくする仕組みなんです。

2-3. デメリット:過剰分散・リターン希薄化・管理コスト増の落とし穴

一方で、分散投資には注意点もあります。

やりすぎると「分散しているつもりで逆に効率が悪い」状態になることもあるんです。

デメリットの代表例:

- 過剰分散:ETFや投信を買いすぎて「ほぼ市場平均」と変わらない

- リターン希薄化:成長性の高い資産の効果が薄れてしまう

- 管理コスト増:投資信託の信託報酬や為替手数料で利益が削られる

ここが重要!

分散の目的は「安心感」ですが、増やしすぎるとリターンを犠牲にするリスクもあると理解しておきましょう。

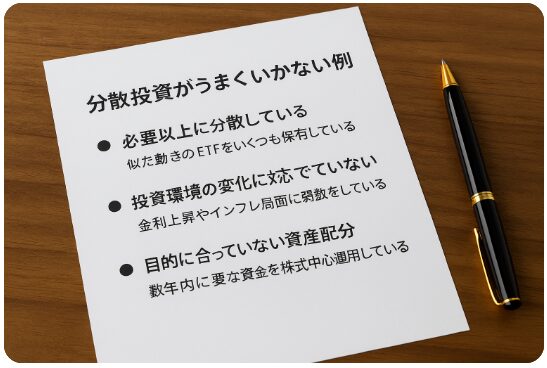

分散投資をやめたほうがいい具体例【やり方次第で逆効果】

分散投資は基本的に安全策とされますが、やり方を間違えると逆効果になるケースも少なくありません。特に初心者が陥りやすいのが「分散しすぎ」や「目的に合わない資産の組み合わせ」です。

例えば、似たような動きをするETFを複数保有していても、実質的には分散にならずリターンだけが薄まってしまいます。また、市場構造が変化する局面、たとえば金利上昇やインフレ局面では、これまで効果的だった分散が突然機能しなくなることもあるんです。

さらに「教育資金のように数年で必要な資金」を株式中心で分散してしまうと、短期的な下落リスクに耐えられず失敗につながります。つまり、分散投資は目的と投資期間に合わせて調整することが不可欠ということですね。

3-1. 分散しすぎのリスク:同じ相関のETFを積み上げているケース

実は「ETFを10本以上持っているけど、結局中身は米国株ばかり」という失敗が多いんです。

このように相関が高い資産ばかりでは、分散の意味がなくなります。

よくある例:

- S&P500と米国株式インデックスを両方購入

- 米国株ETFと米国セクターETFを重複して保有

- 世界株式と米国株ETFの比率が極端に偏る

ここが重要!

ETFや投信を選ぶときは、中身の銘柄がどれくらい重なっているかを確認することが必須です。

3-2. 市場構造の変化:金利・インフレ・相関構造が変わる局面の見直し

投資環境は常に変化しています。

特に「低金利から高金利」や「インフレ上昇」などの局面では、今まで効いていた分散効果が薄れることがあります。

例えば:

- 金利上昇期 → 債券が下落しやすく株との分散効果が低下

- インフレ期 → 株と債券が同時に下落する可能性あり

- 相関構造の変化 → 世界同時株安で地域分散が効かない

ここが重要!

環境の変化に応じて、資産の組み合わせを柔軟に見直すことが必要です。

3-3. 初心者の判断ポイント:目的と期間が不一致/短期資金での分散

初心者が陥りがちな失敗は「目的と投資期間が合っていない」ことです。

短期で使う予定の資金を株式に分散してしまうと、値動きに振り回されやすくなります。

注意すべきポイント:

- 目的が不明確:教育資金なのか老後資金なのかを決めていない

- 期間の不一致:数年以内に使う資金を株式に投資してしまう

- 誤った分散:短期資金までリスク資産に回す

ここが重要!

投資の基本は「目的と期間の一致」。短期資金は安全資産、長期資金はリスク資産と分けることが成功のポイントです。

ポートフォリオ管理で資産を守る【正しいメンテと設計】

投資で資産を増やすには「買ったら終わり」ではなく、定期的なポートフォリオの見直しと管理が欠かせません。なぜなら、相場の変動や資産の偏りによって、当初の配分バランスが大きく崩れてしまうからです。

例えば株式が想定以上に伸びれば、リスクが高まりすぎてしまいますし、債券比率が下がれば安定性が損なわれます。こうした歪みを修正するのが「リバランス」であり、年に1回や一定の割合変化で調整するのが効果的です。

また、長期投資では株式・債券・ゴールド・不動産といった異なる資産の組み合わせがリスク分散のカギになります。つまり、正しいメンテと設計を行うことで、資産を守りながら安定的に増やせるということですね。

4-1. 見直しの基準チェックリスト:目標配分±5%・コスト・相関係数

ポートフォリオは「作って終わり」ではなく、定期的なチェックが大事です。

特に価格変動によって資産配分が大きくズレてしまうと、リスクが高まりすぎることもありますよね。

見直しの基準はシンプルに3つ:

- 目標配分から±5%以上ズレていないか

- 信託報酬や管理コストが高くなっていないか

- 資産同士の相関が強まりすぎていないか

ここが重要!

チェックリストを習慣化すれば、ムダなリスクを抑えて長期的な安定運用につながります。

4-2. リバランスの重要性:年1回/閾値方式でリスクを一定に保つ

実は、リバランスをしないまま放置すると、株高局面で株式比率が過剰になり、リスク過多のポートフォリオになってしまいます。

リバランスの方法は2つ:

- 年1回の定期リバランス

- 閾値方式(目標から5〜10%ズレたら修正)

この2つを組み合わせることで、効率的かつ安定的に資産を管理できます。

ここが重要!

リバランスは「利益確定」と「安値拾い」を同時に行える仕組み。つまり、自然に長期投資の成果を高めるテクニックなんです。

4-3. 長期投資における最適分散:株式×債券×ゴールド×不動産の役割

長期投資では、複数の資産クラスをバランスよく組み合わせることが重要です。

それぞれの資産には役割があり、組み合わせることで安定性が増します。

代表的な組み合わせ:

- 株式:成長エンジン。リターンの源泉

- 債券:安定性を高め、下落時のクッション

- ゴールド:インフレヘッジや有事の安全資産

- 不動産(REIT含む):インカムゲインと分散効果

ここが重要!

4つの資産を組み合わせることで、景気変動やインフレに強いポートフォリオを作れます。

投資信託で実現するスマート分散【商品選びの最適解】

分散投資を効率的に実現するなら、やはり便利なのが投資信託です。少額から複数の銘柄に分散できるため、初心者でも手軽に世界中の株式や債券に投資できます。特に、インデックス型の投資信託を選べば、低コストで長期的な運用に適したポートフォリオを構築できるのが大きな魅力です。

一方で、投資信託には数千本以上の商品が存在するため、どれを選ぶべきか迷ってしまう方も多いですよね。そこで注目すべきは、信託報酬の低さ・幅広い分散対象・十分な純資産規模です。これらを基準に選ぶことで、安定性と成長性を両立しやすくなります。

つまり、投資信託は「分散投資をシンプルに実現できる最適な手段」であり、商品選びさえ間違えなければ初心者にとって最強の味方になるということですね。

5-1. おすすめの選び方:低コスト・広範インデックス・純資産規模

投資信託は商品数が多く、どれを選べばいいか迷いますよね。

選ぶときの基準を押さえておけば、失敗を避けやすくなります。

おすすめの基準は3つ:

- 低コスト:信託報酬は0.1%以下が理想

- 広範インデックス:全世界株や先進国株で分散効果を得る

- 純資産規模が大きい:100億円以上あると安定しやすい

ここが重要!

基準を満たした投資信託を選べば、長期でも安心して積み立て可能です。

5-2. 積立投資のメリット:ドルコスト平均法で価格変動リスクを平準化

「一括で投資するのは不安…」という人には積立投資がおすすめです。

ドルコスト平均法を使うことで、購入価格を平準化できます。

積立投資のメリット:

- 価格が高いときは少なく買い、安いときは多く買える

- 相場を読む必要がないため、初心者でも続けやすい

- 長期的に複利の効果を最大化できる

ここが重要!

積立投資は「時間を味方につける戦略」。つまり、コツコツ続けることが最大の武器になります。

5-3. ファンドの種類と特徴:全世界株式・S&P500・バランス型・新興国

投資信託には種類があり、それぞれ特徴が違います。

自分の目的に合ったファンドを選ぶことが大切です。

主な種類と特徴:

- 全世界株式ファンド:世界中に投資できる王道商品

- S&P500ファンド:米国の大型株500社に集中投資

- バランス型ファンド:株式と債券を自動で分散

- 新興国ファンド:高リターンを狙えるがリスクも大きい

ここが重要!

ファンド選びは「リスク許容度」と「投資目的」に合わせるのが鉄則。

つまり、一人ひとりに合った投資信託の組み合わせが最適解になるんです。

分散とリスク管理のバランスを最適化【守りながら増やす】

投資で成果を出すには、ただ分散するだけでなく、リスク管理とのバランスを取ることが欠かせません。リスクを抑えすぎるとリターンが物足りなくなり、逆にリターンを追いすぎると大きな下落に耐えられないこともあります。

そこで重要になるのが、短期国債や投資適格債といった安全性の高い商品や、株式とは異なる動きをしやすい金などのコモディティを組み合わせることです。これにより、相場変動に強いポートフォリオを設計できます。

さらに、最大下落額の想定・余剰資金の確保・緊急資金の準備といった基本原則を押さえておけば、どんな局面でも冷静に投資を続けやすくなります。つまり、守りを固めながら資産を増やすことが、長期投資での成功につながるのです。

6-1. リスクを抑える商品の選定:短期国債・投資適格債・金(コモディティ)

資産運用では「増やす」だけでなく「守る」視点も大切です。

実は、株式だけに集中するとリスクが大きくなりやすいんですよね。

そこで注目したいのが以下の商品です:

- 短期国債:安全性が高く、資金の避難先として活用できる

- 投資適格債(社債):株式より安定しつつ利回りも期待できる

- 金(コモディティ):インフレや有事の際に価値が下がりにくい

ここが重要!

守りの資産を組み込むことで、下落局面でも心に余裕を持てる投資が可能になります。

6-2. 変動に強い設計:低相関資産の組み合わせとヘッジの使い方

「株と債券は逆の動きをすることが多い」と聞いたことはありませんか?

これは相関関係が低い資産を組み合わせることで、全体の変動を抑える効果があるからです。

効果的な組み合わせ例:

- 株式+債券:成長と安定をバランスよく確保

- 株式+金:インフレや有事に備える

- 為替ヘッジ商品:円安・円高のリスクを軽減

ここが重要!

相関が低い資産を意識して組み合わせると、市場変動に強いポートフォリオが作れます。

6-3. 基本原則:最大下落額の想定・余剰資金・緊急資金の確保

投資を始める前に「もし相場が30%下落したらどうするか?」を考えておくことが大切です。

これはリスク管理の基本なんです。

守るための3つの原則:

- 最大下落額を想定して耐えられる範囲で投資する

- 余剰資金のみを投資に回す

- 生活防衛資金(緊急資金)を確保しておく

ここが重要!

投資で失敗する人の多くは「余裕資金を確保していない」ことが原因。

つまり、リスクを計算したうえで投資を続けることが成功への近道なんです。

実践ステップと成功のコツ【分散投資×積立の型】

分散投資を「机上の知識」で終わらせず、実際の運用に落とし込むには具体的なステップが必要です。特に初心者が成果を出すためには、積立投資と分散を組み合わせたシンプルな型を実践することが効果的なんです。

まずは毎月一定額を積み立てて時間分散を効かせること。これにより、価格変動リスクを平準化しながら着実に資産を増やせます。さらに、米国株だけでなく全世界株や為替ヘッジを使い分けることで、地域や通貨の偏りを避けることができます。

例えば新NISAを活用するなら、全世界株と債券を2~3本組み合わせたシンプルな構成が初心者に最適。つまり、無理なく続けられる投資の型をつくることこそが、成功のカギになるということですね。

7-1. 積立×分散のコツ:入金力を高めて時間分散を効かせる

投資の成果を大きく左右するのは「入金力」です。

毎月コツコツ積み立てることで、時間分散の効果も得られます。

コツはシンプル:

- 毎月の積立額を固定する

- 収入が増えたら積立額も増やす

- 臨時収入は一部を投資に回す

ここが重要!

「時間」と「資金力」の両方を味方につけることで、長期的に資産が大きく育ちます。

7-2. 地域・通貨の分散:米国・全世界・為替ヘッジの使い分け

実は、分散は「資産クラス」だけでなく「地域」と「通貨」にも広げると効果的です。

具体的な使い分け:

- 米国株:世界経済の中心で成長性が高い

- 全世界株:先進国と新興国をバランスよくカバー

- 為替ヘッジ付き商品:円高リスクを回避できる

ここが重要!

地域や通貨を分散することで、一国依存のリスクを避けられるのが大きなメリットです。

7-3. 具体例:新NISAでの全世界株+債券のシンプル2~3本構成

「結局どんなポートフォリオがいいの?」と思いますよね。

初心者におすすめなのは、シンプルな2~3本構成です。

例:

- 全世界株式インデックスファンド(成長の核)

- 先進国債券ファンド(安定性の補強)

- 金やREIT(任意で追加)(リスク分散を強化)

ここが重要!

複雑にしすぎず、「シンプルな長期投資」こそ成功のカギです。

分散投資の最新トレンドと対応策【未来志向のポートフォリオ】

分散投資の考え方は昔からありますが、最新のトレンドを取り入れることでより効果的な運用が可能になります。最近では、超低コストETFや気候変動に対応した指数、安定収益を狙える高配当インデックスなど、商品ラインナップが急速に進化しています。

また、先進国と新興国の比率やセクター分散を見直すことで、グローバルな視点からリスクとリターンのバランスを整えることができます。さらに、感情に流されず冷静に投資を続けるためには、ルール化や自動化による仕組みづくりが重要です。

つまり、これからの投資は「ただ分散する」だけでは不十分で、未来を意識した柔軟な対応策が求められるということですね。最新トレンドを理解し、自分のポートフォリオにどう活かすかを考えることが成功への近道です。

8-1. 新商品トレンド:超低コストETF・気候対応指数・高配当インデックス

実はここ数年、分散投資の商品ラインナップは急速に進化しています。

その代表例が「超低コストETF」。信託報酬が年0.1%以下のものもあり、長期投資に最適です。

さらに注目されているのが「気候対応指数」。ESG投資の流れを受け、環境に配慮した銘柄に投資する商品が拡大しています。

また、**安定収入を重視するなら「高配当インデックス」**も人気。成長性と分配金の両方を狙えるのが魅力です。

ここが重要!

最新トレンドを取り入れるときは、長期的にコストが低いか・市場で支持されているかを必ず確認しましょう。

8-2. グローバル視点:先進国×新興国の比率とセクター分散の見直し

分散投資は「地域」や「セクター」の見直しも欠かせません。

たとえば、米国株に偏りすぎるとリスクが集中してしまうんです。

そこで考えたいのが:

- 先進国株式:安定性が高く長期投資の軸に

- 新興国株式:成長性が期待できるがリスクも大きい

- セクター分散:IT・ヘルスケア・エネルギーなど複数業種を取り入れる

ここが重要!

時代の変化に合わせて「どの地域や業種に比重を置くか」を見直すことで、偏りすぎない未来志向のポートフォリオが作れます。

8-3. 変化に強い戦略:ルール化・自動化・感情排除の仕組みづくり

投資で失敗する原因の多くは「感情」です。下落局面で焦って売却し、上昇時に買いすぎるケースですよね。

そこで役立つのが「ルール化」と「自動化」。

- 積立投資の自動化:毎月決まった額を積立

- リバランスのルール化:年1回や配分乖離±5%で調整

- 感情排除:売買判断をシステムや事前ルールに任せる

ここが重要!

感情を排除し、仕組みで投資を続けることで、どんな相場でもブレない投資家になれます。

初心者向けまとめ:分散投資の基本と「やめどき」判断フロー

分散投資はリスクを抑えながら安定した資産形成を目指せる基本戦略ですが、ただ続けるだけでは十分ではありません。ときには「やめどき」や見直しの判断が必要になることもあります。

大切なのは、目的・期間・リスク許容度を明確にしたうえで資産配分を設計し、それを定期的に点検することです。例えば「一括投資をしてしまった」「高コスト商品を選んでしまった」「テーマ商品を増やしすぎた」といった失敗は、事前にルールを作ることで防げます。

さらに、年次点検やコスト・相関のチェック、リバランスを習慣化することで、分散投資は本来の効果を発揮します。つまり初心者に必要なのは、正しいルールとチェックフローを持ちながら継続する姿勢ということですね。

9-1. 基本ルール:目的→期間→リスク許容度→資産配分→運用ルール

分散投資を始める前に決めるべきは「ルール」です。

流れはシンプル:

- 目的を決める(老後資金・教育費など)

- 期間を決める(5年・10年・20年)

- リスク許容度を把握する(下落に耐えられるか)

- 資産配分を設定する(株式・債券・コモディティ)

- 運用ルールを明確にする(積立額・リバランス方法など)

ここが重要!

最初にルールを決めておけば、相場に振り回されずに投資を続けられます。

9-2. 失敗回避:急な一括・高コスト商品・テーマ過多・売買しすぎ

初心者がついやりがちな失敗も押さえておきましょう。

失敗例はこれ:

- 一括投資で高値掴み

- 高コスト商品を選んでリターンが減少

- テーマ投資に偏って分散できていない

- 売買を繰り返して手数料負け

ここが重要!

大切なのは「コツコツ長期的に」。失敗を避けるだけで、資産は安定して増えていきます。

9-3. 実践チェックリスト:年次点検・コスト点検・相関点検・リバランス

投資は「やりっぱなし」ではなく、定期点検が欠かせません。

実践チェックリスト:

- 年1回のポートフォリオ点検

- 保有商品のコストが下がっているか確認

- 相関が変わっていないかチェック

- リバランスで配分を整える

ここが重要!

この点検を習慣にすれば、分散投資の効果を最大限に活かしつつ、やめどきも見極められるようになります。

結論:分散投資は「やめる」よりも「賢く続ける」が成功の近道

分散投資は資産運用の基本ですが、過度な分散やコストの増加、相関上昇による効果の低下といった落とし穴も存在します。本記事で紹介したように、見直しのタイミングを把握し、目的やリスク許容度に沿った修正を加えることが重要です。

特に初心者の方は、まず 低コストのインデックス投資信託やETFを中心に、シンプルな構成から始めるのがおすすめです。そして、年1回のリバランスやコストチェックを習慣化すれば、長期的に安定した資産形成が可能になります。

また、最新の投資トレンドを取り入れつつも、「余剰資金で投資する」「緊急資金を確保する」など基本のルールを徹底することで、不安定な相場でも安心して運用を継続できます。

つまり分散投資は、やめるのではなく「正しく続ける」ことが最大のポイント。今日からできることは、保有資産の点検と、投資ルールの見直しです。小さな一歩が大きな成果につながりますよ。

最後まで読んでくださり、ありがとうございました!

コメント