公務員でも「副業禁止」のルールを気にせず、資産形成に取り組みたいと思ったことはありませんか?

実は、不動産クラウドファンディングは「労働による副業」ではなく資産運用の一種として位置づけられるため、法律上は参加可能なケースが多いんです。

とはいえ、すべての案件に安心して参加できるわけではありません。副業規制との線引きや、就業規則の確認、利益相反の回避など、事前に押さえるべきポイントがあります。

また、不動産クラファンには「小口投資」「想定利回り」「優先劣後方式」といった特徴があり、メリットだけでなくリスクの理解も必要です。

この記事では、公務員が安心して不動産クラウドファンディングを活用するための仕組み・サービス比較・リスク管理・実践チェックリストをわかりやすく解説していきます。

公務員でもできる?不動産クラウドファンディングの仕組みと活用法【副業規制と投資の線引き】

「公務員は副業禁止だから投資もできないのでは?」と思っている方は多いですよね。

しかし実際には、資産運用としての投資は副業とは区別されており、不動産クラウドファンディング(クラファン)も条件を満たせば参加できるのです。

クラファンには「投資型」「寄付型」「購入型」の3種類があり、それぞれ仕組みや関わり方が異なります。公務員にとって特に注目されるのは、少額から始められる投資型の不動産クラファンです。

また、勤務先との利益相反や兼業規制に触れないように、就業規則の確認や事前相談も重要なステップになります。

この記事では、公務員が安心して活用できる不動産クラファンの基本と、活用する際の注意点について解説していきます。

1-1: クラウドファンディングの基本と公務員の関わり方(投資型/寄付型/購入型の違い)

実は、クラウドファンディングと一口に言っても、投資型・寄付型・購入型の3種類に分けられるんです。公務員が安心して取り組めるのは、資産運用に分類される投資型です。

主なクラウドファンディングの種類:

- 投資型:利益を目的に資金を出す(不動産クラファンはこちらに分類)

- 寄付型:リターンを求めず、社会活動を応援する寄付形式

- 購入型:先払いで商品やサービスを支援するスタイル

ここが重要!

公務員が注意すべきなのは、「副業」ではなく「資産運用」に分類されるかどうかです。投資型クラファンは基本的に副業規制の対象外とされています。

1-2: 公務員が参加できる条件は?副業禁止・兼業許可の考え方と「資産運用」の位置づけ

公務員は副業禁止のルールがあるので「投資して大丈夫?」と不安になりますよね。結論から言うと、不動産クラファンは労働を伴わないため「資産運用」として認められるケースが多いです。

参加する際のポイント:

- 勤務先の就業規則を確認する

- 利益相反にあたらないかチェックする

- 必要なら人事部に事前確認を行う

つまり、公務員でも「兼業」ではなく「投資」として整理できれば参加可能なんです。

ここが重要!

迷った場合は、内部相談窓口や上司に事前確認しておくことがトラブル防止のコツです。

1-3: 不動産クラウドファンディングの特徴:小口投資・想定利回り・優先劣後方式とは

不動産クラファンの魅力は、1万円から始められる小口投資が可能な点です。株や現物不動産と違い、手軽にスタートできるのが大きな特徴。

主なメリット:

- 小口投資可能:少額から参加できる

- 想定利回り3〜6%前後:銀行預金より高めのリターン

- 優先劣後方式:事業者がリスクを先に負担する仕組み

つまり、元本割れリスクを軽減しつつ、不動産に間接投資できるのが不動産クラファンの強みなんですね!

ここが重要!

低リスクで不動産投資を体験したい公務員に最適な仕組みといえます。

公務員でも参加しやすい不動産クラウドファンディング【人気サービス比較】

「どの不動産クラウドファンディングに参加すればいいの?」と迷う方は多いですよね。

実は、公務員でも参加しやすいクラファンは増えており、最低投資額1万円から始められるサービスも登場しています。

人気サービスを比較すると、想定利回りは3〜7%程度、運用期間は数カ月〜数年と幅広く、自分の投資スタイルに合わせて選べるのが特徴です。

さらに、案件ごとに「立地」「稼働率」「出口戦略(売却・償還)」などの条件を確認することで、リスクを抑えながら安定した収益を目指すことが可能になります。

ここでは、日本で利用者が多い不動産クラファンのサービスや注目案件の見どころを整理し、成功事例から学べるチェックポイントまで解説していきます。

2-1: 日本で人気の不動産クラファン:最低投資額・想定利回り・運用期間を比較

実は、日本には公務員でも安心して参加できる不動産クラウドファンディングが複数あるんです。最低投資額は1万円前後から始められるものが多く、想定利回りは3〜6%程度が目安。さらに運用期間も短期型(3ヶ月〜1年)から中長期型(2〜5年)まで幅広く用意されています。

代表的な比較ポイント:

- 最低投資額:1万円〜10万円程度

- 想定利回り:3〜6%前後

- 運用期間:短期型か長期型かで分散可能

ここが重要!

**「少額から分散投資できるかどうか」**が公務員にとって始めやすさの大きなポイントです。

2-2: 注目案件の見どころ:立地/稼働率/出口戦略(売却/償還)・劣後比率

案件を選ぶときに重要なのは、利回りの数字だけではありません。実は、物件の立地や稼働率、出口戦略の明確さが投資成果を大きく左右するんです。さらに「劣後比率」が高い案件は、事業者がリスクを先に負担してくれるため安心感があります。

注目ポイント:

- 立地:駅近・人口増加エリアが有利

- 稼働率:空室が少ない案件は安定収益につながる

- 出口戦略:売却 or 償還条件が明確か

- 劣後比率:高いほど投資家の元本リスクを軽減

ここが重要!

利回りだけに惑わされず、物件とスキームの中身を確認することが成功の鍵です。

2-3: 成功事例に学ぶチェックポイント:利回りだけを見ない審査目線

不動産クラファンで成功している投資家は、案件を「審査する目線」で見ています。つまり、利回りが高いから即決するのではなく、事業者の信頼性や開示情報の透明性を重視しているのです。

チェックリスト例:

- 事業者の過去案件の実績

- 物件の稼働率や収支計画

- 劣後出資や担保の有無

- 開示情報の丁寧さ・更新頻度

ここが重要!

**「数字より信頼性」**を意識して案件を選ぶと、安定的な運用ができます。

不動産クラウドファンディングの始め方【初心者向けステップ】

「不動産クラウドファンディングに挑戦してみたいけど、どう始めればいいの?」と悩む初心者は多いですよね。

実は、仕組みを理解して正しいステップを踏めば、公務員の方でも安心して資産運用に取り組むことができます。

始め方のポイントは大きく3つ。信頼できる事業者の選び方、募集から分配までの流れの理解、そして口座開設時に必要な書類や本人確認(マイナンバー/KYC)の準備です。特に事業者は金融庁の登録状況や開示の質をチェックすることが欠かせません。

この記事では、公務員でも無理なく取り組めるように、初心者が知っておくべきステップをやさしく解説していきます。

3-1: 事業者の選び方:金融商品取引業登録/実績/開示の質で比較

不動産クラファンを始める第一歩は、信頼できる事業者を選ぶことです。実は、すべての事業者が同じように安全ではありません。金融商品取引業に登録しているか、過去の運用実績があるかを必ず確認しましょう。

選定基準の例:

- 金融庁登録業者かどうか

- 過去の案件数や運用実績

- 情報開示の質(レポートや進捗更新)

ここが重要!

信頼できる事業者選びが、投資のリスクを大きく減らす第一歩です。

3-2: 募集〜入金〜分配金の流れ:匿名組合/任意組合スキームの基礎

投資の流れはシンプルで、①案件募集 → ②応募・入金 → ③運用 → ④分配金受取 という仕組みです。多くの場合「匿名組合」や「任意組合」という契約スキームで運営されています。これは、投資家が直接不動産を持つのではなく、事業者と共同出資して収益を分け合う形です。

流れの例:

- 案件に応募し入金

- 運用期間中は不動産収益をもとに配当

- 満期償還時に元本返済+利益分配

ここが重要!

契約形態を理解することで、投資リスクを正しく把握できるようになります。

3-3: 口座開設に必要な書類と本人確認(マイナンバー/KYC)

不動産クラファンを始めるには、まず事業者サイトで口座開設が必要です。実は、証券会社の口座開設と似ていて、本人確認書類やマイナンバー提出が必須になります。

必要なもの:

- 本人確認書類(運転免許証やパスポート)

- マイナンバー確認書類(通知カードなど)

- 銀行口座情報(分配金の受取先)

ここが重要!

事前に必要書類を準備しておけば、スムーズに投資を始められるので安心です。

メリットとリスクを正しく理解【元本割れ/流動性/事業者リスク】

不動産クラウドファンディングは、公務員でも取り組みやすい資産運用として注目を集めています。小口から投資でき、非上場不動産に分散できるため、少ない手間で不動産投資のメリットを享受できる点が魅力です。実際に「貯金感覚で不動産に投資できる」と感じる方も増えてきています。

ただし、投資である以上元本保証はなく、空室や賃料下落、天災リスクなどにより想定利回りを下回る可能性もあります。また、途中解約ができない仕組みが多いため、流動性が低い点も理解しておく必要があります。

その一方で、劣後出資比率や担保・保険の有無、複数案件への分散投資といった仕組みを活用すればリスクを抑えることが可能です。この記事では、メリットとリスクを両面から解説し、公務員でも安心して取り組める判断基準を整理していきます。

4-1: 公務員でもできる資産運用の魅力:小口・非上場不動産への分散・手間の少なさ

実は、不動産クラウドファンディングの一番の魅力は「小口投資」と「手間の少なさ」なんです。数万円から投資でき、一般では手が届かない非上場の不動産案件に分散投資できます。しかも、物件管理は事業者が行うので、大家業のような日々の手間は一切不要です。

メリットのポイント:

- 少額投資:1万円〜数万円から始められる

- 分散投資:複数案件に分けることでリスク軽減

- 手間なし:運営や管理はすべて事業者にお任せ

ここが重要!

公務員でも忙しい日常の中で資産運用を実践できるのが最大の魅力です。

4-2: 主なリスク:空室・賃料下落・天災・想定利回り未達・途中解約不可

もちろんメリットだけではなく、リスクも存在します。例えば、物件が空室になれば収益が減少し、賃料が下がれば配当も減る可能性があります。さらに天災や景気変動によって想定利回りが達成できないこともあります。加えて、不動産クラファンは基本的に途中解約ができないため、運用期間中は資金を拘束される点に注意が必要です。

リスク例:

- 空室リスク:入居率が下がると収益悪化

- 賃料下落リスク:景気悪化や競合物件の影響

- 天災リスク:地震・台風による損害

- 流動性リスク:満期まで解約できないケースが多い

ここが重要!

リスクを理解したうえで投資すれば、想定外のトラブルにも冷静に対応できるんです。

4-3: リスク低減の実践:劣後出資比率/担保/保険/複数案件分散

リスクを完全に避けることはできませんが、低減させる工夫は可能です。例えば、事業者が自己資金を先に負担する「劣後出資比率」が高い案件を選べば安心感が増します。また、担保や保険付きの案件は不測の事態に備えやすいです。さらに、複数案件に分散投資することで、1つの案件が失敗しても全体のダメージを抑えられます。

リスク対策のポイント:

- 劣後出資比率:事業者のリスク負担が大きいほど安心

- 担保・保険:万が一の備えがある案件を選ぶ

- 複数案件分散:1案件依存を避ける

ここが重要!

**「リスクはゼロにはできないが、コントロールはできる」**という意識が大切です。

資金調達/まちづくりにも有効?クラウドファンディングの社会的活用

クラウドファンディングは単なる投資手段にとどまらず、地域活性化や資金調達の新しい仕組みとして注目を集めています。特に不動産クラファンは、公務員を含む個人投資家が小口で参加できるだけでなく、地域再生や社会的課題の解決にもつながる可能性があるのが特徴です。

例えば、起業支援や観光再生プロジェクトでは、投資家の資金が街づくりに直接反映され、官民連携の形で新しい価値を生み出しています。また、寄付型や購入型クラファンは、地域コミュニティの醸成や公共施設の維持に役立ち、単なる「お金のやり取り」を超えた社会的な意義を持つ仕組みです。

この記事では、資金調達からまちづくりまで、クラウドファンディングが果たす役割と活用事例を分かりやすく整理し、公務員や初心者でも理解しやすい視点で解説します。

5-1: 起業・地域活性化と投資型クラファンの相性(官民連携の可能性)

実は、不動産クラファンは単なる投資だけでなく、地域活性化や起業支援とも相性が良いんです。例えば、空き家を再生してシェアオフィスにしたり、地域の観光施設をリノベーションしたりと、官民連携で地域経済を動かすプロジェクトが増えています。

相性の良い活用例:

- 空き家再生プロジェクト

- 商店街や観光施設のリニューアル

- 地域ベンチャー支援

ここが重要!

投資が地域の成長につながる点で、公務員にも社会的意義がある投資先と言えるんです。

5-2: 公共施設/観光再生での活用事例に見るスキームの応用

実際に、不動産クラファンは公共施設や観光地の再生プロジェクトにも活用されています。地方自治体と事業者が連携して資金を集め、老朽化した施設をリノベーションすることで地域経済を活性化する事例が出ています。観光客を呼び込むホテルや商業施設の再生案件は、投資家にとっても魅力的です。

活用事例の一例:

- 観光地ホテルの再生案件

- 市民ホールや公共施設の改修

- 商業施設のリニューアル

ここが重要!

投資が「地域を元気にする力」になるのが、不動産クラファンのユニークな特徴です。

5-3: 寄付型・購入型の活用:コミュニティ醸成とガバナンス

不動産クラファンには投資型だけでなく、「寄付型」や「購入型」のスキームも存在します。例えば、地域の図書館や公園整備に寄付する形や、再生した施設の利用権を購入する形で参加できるのです。こうした取り組みは、投資を超えてコミュニティを育てる効果があります。

活用イメージ:

- 寄付型:地域施設の維持や改修を支援

- 購入型:利用権や優待サービスを購入して参加

- コミュニティ型:投資家と地域住民が協力

ここが重要!

「お金を増やす投資」だけでなく、「地域と共に成長する投資」という選択肢もあるんです。

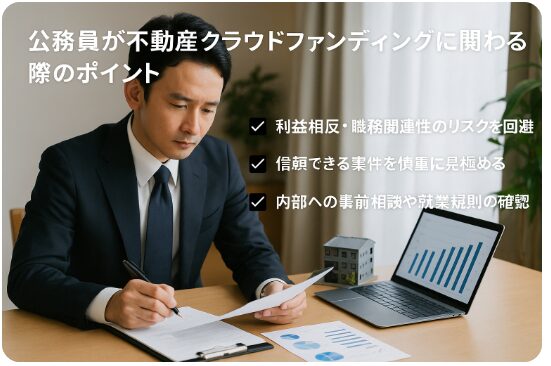

実践例:公務員が関われるプロジェクトの類型と注意点

公務員が不動産クラウドファンディングに関わる際には、利益相反や職務関連性のリスクを避けることが重要です。所属組織や所管業務と投資先が重ならないように整理し、透明性を確保することが第一歩となります。

さらに、成功している事例を見てみると、共通して「情報開示が丁寧」「プロジェクトマネージャーの実績がある」「出口戦略が明確」という特徴が見られます。これは、公務員だけでなく投資家全般にとって安心材料となり、投資判断の基準としても役立ちます。

また、実際に取り組む前には内部相談窓口への確認や事前届出、就業規則のチェックを怠らないことが必須です。法令遵守とコンプライアンスを徹底することで、公務員でも安心して資産形成と社会貢献の両立が可能になります。

6-1: 利益相反・職務関連性の回避:所属組織/所管事務との関係整理

公務員が不動産クラファンに関わる際に最も注意すべきは、利益相反の回避です。所属部署や所管事務に関連する案件に投資すると、公私混同とみなされるリスクがあります。そのため、事前に「所属組織との関わりがない案件」を選ぶことが重要です。

注意すべきポイント:

- 所属組織が所管する施設や案件には投資しない

- 利害関係が生じる可能性を事前に確認

- 必要なら人事・コンプラ担当へ相談

ここが重要!

「自分の職務と投資が関係しないか」を常に意識することが、公務員にとっての第一条件です。

6-2: 成功事例の共通点:情報開示の透明性・PMの実績・出口の明確さ

過去の成功事例を見ると、いくつかの共通点があります。特に重要なのは、情報開示の透明性とプロジェクトマネージャー(PM)の実績、そして出口戦略の明確さです。投資家に正確でタイムリーな情報を提供する体制が整っているかを確認しましょう。

成功事例の共通点:

- 情報開示が丁寧で透明性が高い

- PMや運営事業者の過去実績が豊富

- 売却・償還など出口戦略が明確

ここが重要!

「信頼できる事業者かどうか」を判断する基準は、数字だけでなく開示姿勢や実績にあります。

6-3: コンプライアンス体制:内部相談窓口・事前届出・就業規則の確認

公務員が投資を行う際には、コンプライアンス体制の確認が欠かせません。内部相談窓口や事前届出の仕組みを利用すれば、不安を解消しながら投資が可能です。特に就業規則や服務規律を確認することは必須です。

チェックリスト:

- 内部相談窓口に事前に確認

- 必要な場合は事前届出を提出

- 就業規則や服務規律に違反しないか確認

ここが重要!

「投資はOKでも、規則違反はNG」—この線引きを守ることで安心して運用できます。

リターンを最大化する投資設計【分配金/キャピタル/税務の基礎】

不動産クラウドファンディングの魅力は、利回りだけでなく**「リターンの種類」や「税務面での取り扱い」**を理解することで、より賢く投資設計ができる点にあります。分配金としてのインカム収入、売却益によるキャピタルゲイン、そして優先分配方式によるリスク軽減まで、それぞれの特徴を押さえることが大切です。

また、案件選びの際には運用期間や費用控除、償還条件などをチェックすることで、想定外のリスクを避けやすくなります。さらに、公務員を含む投資家にとって見落とせないのが「税金の取り扱い」。雑所得か配当所得かによって、確定申告や税率が変わるため注意が必要です。

つまり、リターンを最大化するためには、収益構造+案件設計+税務対応をバランスよく理解することがカギになるということですね!

7-1: リターンの種類:インカム(賃料分配)/キャピタル(売却益)/優先分配

不動産クラファンで得られるリターンは、大きく分けて3種類あります。1つ目は家賃収入を元に分配されるインカムゲイン、2つ目は売却益によるキャピタルゲイン、そして投資家に優先的に利益が配分される優先分配です。

リターンの種類:

- インカムゲイン:毎月や四半期ごとの分配金

- キャピタルゲイン:物件売却による利益

- 優先分配:投資家が事業者より先に利益を受け取れる仕組み

ここが重要!

リターンの仕組みを理解すれば、案件の魅力を正しく判断できるようになります。

7-2: 魅力的な案件設計の見極め:運用期間・費用控除・償還条件

投資案件の「設計」をしっかり確認することも大切です。たとえば、運用期間が短すぎるとリターンが少なく、長すぎると資金拘束リスクが高まります。また、手数料や管理費用がどの程度控除されるのか、償還条件がどう設定されているのかも重要なチェックポイントです。

見極めポイント:

- 運用期間のバランス(短期・長期)

- 費用控除の内容と割合

- 償還条件(売却・満期返還)

ここが重要!

「利回りの数字」だけでなく、その裏にある設計を読み解くことが成功のカギです。

7-3: 税金のポイント:雑所得/配当等の区分・確定申告の基本

最後に押さえておきたいのが、税金の取り扱いです。不動産クラファンの利益は原則「雑所得」として扱われることが多いですが、案件によっては「配当所得」となるケースもあります。いずれの場合も確定申告が必要になるため、税区分を事前に確認しておくと安心です。

税金の基本:

- 雑所得として申告するケースが多い

- 配当所得となるスキームもある

- 確定申告で所得税・住民税に反映される

ここが重要!

リターンを最大化するには「税引後の利益」で考えることが欠かせません。

公務員向けポートフォリオ戦略【分散×小口×長期】

公務員が安定的に資産形成を進めるには、分散・小口・長期という3つのキーワードが欠かせません。現金や投資信託に加えて、不動産クラウドファンディングやソーシャルレンディングといった小口投資を取り入れることで、リスクを抑えながら効率的なポートフォリオを組むことができます。

特に公務員は副業規制の影響もあるため、資産運用として認められる投資方法を組み合わせるのが重要です。毎月1万円から始められる小口投資で、地域や用途を分散しながら長期的に積み上げる戦略は、安定収入を持つ公務員に相性が良いといえるでしょう。

つまり、資産配分を工夫し「少額×分散×長期」を意識することが、失敗しないポートフォリオ設計のカギになるのです。

8-1: 資産形成の基本配分:現金/投信/不動産クラファン/ソーシャルレンディング

実は、公務員の資産形成で一番大切なのは「バランス」なんです。現金だけに偏るとインフレに弱く、株式や投信に偏ると値動きが大きすぎて不安になりますよね。そこで、不動産クラファンやソーシャルレンディングを取り入れると、リスクを抑えつつ安定収入を狙えます。

基本配分のイメージ:

- 現金(生活防衛資金):急な出費に備える

- 投信(インデックス中心):長期的な資産成長

- 不動産クラファン:小口で不動産収益に参加

- ソーシャルレンディング:利回り確保+分散効果

ここが重要!

1つに集中せず「複数の資産に分ける」ことが、公務員にとって最も安心な投資スタイルです。

8-2: 月1万円からの分散例:運用期間の階段化・地域/用途の分散

「投資はまとまった資金が必要」と思っていませんか?実は、不動産クラファンなら月1万円から分散投資ができるんです。運用期間をずらして投資すれば、資金が循環しやすくなり、リスクも軽減できます。

分散の工夫:

- 運用期間の階段化:3カ月、1年、2年などずらして投資

- 地域分散:東京・地方都市・観光地など複数エリア

- 用途分散:住宅・オフィス・ホテルなど用途を分ける

ここが重要!

「小さく、広く、長く」投資することが、安心して続けられるコツです。

8-3: リスク管理:投資上限設定・ストレスシナリオ・再投資ルール

投資はリスクがつきものですが、事前にルールを決めれば不安は減ります。特に「いくらまで投資するか」「想定外の事態が起きたらどう対応するか」を決めておくことが大切です。

リスク管理の実践例:

- 投資上限を決める(年収の○%まで)

- ストレスシナリオを想定(空室率上昇、分配遅延など)

- 再投資ルールを設定(分配金は再投資 or 貯蓄に回す)

ここが重要!

「感情ではなくルールで投資」することが、長期で成功する最大のポイントです。

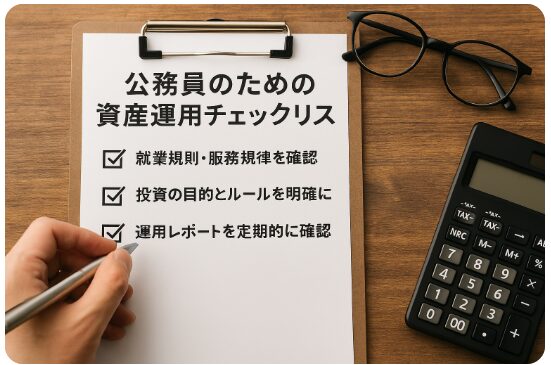

失敗しないための最終チェックリスト【公務員専用】

公務員が不動産クラウドファンディングや資産運用を始める際には、**「副業規制への抵触を避けつつ、安全に投資を継続するための最終チェックリスト」**を押さえておくことが大切です。就業規則や服務規律を確認し、利益相反を避けることはもちろん、投資目標とルールを明文化することで、感情に流されない安定的な運用が可能になります。

さらに、分配金やリスク通知などの運用レポートを継続的にチェックする習慣を持つことで、トラブルを未然に防げます。つまり、**「規制確認」「投資ルール」「情報収集」の3点セットが、公務員にとっての失敗しない投資の基本」**になるのです。

9-1: 副業規制/兼業可否の確認事項(就業規則/服務規律/利益相反)

公務員にとって最大の関門が、副業禁止規定ですよね。不動産クラファンは「資産運用」として認められることが多いですが、就業規則の確認は欠かせません。また、利益相反にあたる案件は避ける必要があります。

チェック項目:

- 就業規則に違反していないか

- 服務規律に反しないか

- 所属部署と利害関係がないか

ここが重要!

規則違反を避けることは、公務員としての信用を守る第一歩です。

9-2: 目標金額と投資ルールの明文化(積立/再投資/損切り無しの原則)

漠然と投資をすると、途中で迷いや不安が出てきます。そこで、目標金額や投資ルールを文章にしておくとブレにくくなります。積立方式や再投資の有無も決めておくと、長期で安定した資産形成ができます。

ルール例:

- 毎月1万円を積立投資

- 分配金は再投資に回す

- 損切りはせず長期で保有

ここが重要!

ルールを決める=感情に振り回されない投資ができる、ということです。

9-3: 継続的な情報収集:運用レポート/開示資料/リスク通知のモニタリング

投資を始めた後も「ほったらかし」にしてはいけません。各事業者から提供される運用レポートや開示資料をチェックし、必要に応じてリスク対応を考える習慣をつけましょう。

チェックするべき情報:

- 運用レポート(物件状況や収益)

- 開示資料(契約条件や運用方針)

- リスク通知(賃料減少や天災リスクなど)

ここが重要!

投資は「買って終わり」ではなく、継続的なモニタリングでリスクを最小化することが成功の鍵です。

結論

公務員が不動産クラウドファンディングを活用する際の最大のポイントは、副業禁止規定との線引きを明確にし、資産運用として正しく位置づけることです。投資型クラファンは小口から始められ、非上場不動産への分散投資が可能なため、給与収入に依存しない安定した資産形成をサポートしてくれます。

一方で、空室・天災・事業者リスクなど元本割れの可能性もあるため、必ず「劣後出資比率」「担保の有無」「情報開示の透明性」を確認しましょう。また、投資ルールを事前に決めておくことで、感情に流されない長期運用が実現できます。

さらに、毎月の分配金や運用レポートをチェックし、必要に応じて投資方針を修正することが大切です。**「規制確認」「投資ルールの明文化」「継続的な情報収集」**を徹底すれば、公務員でも安心して資産運用を進めることができます。

今日からできることは、まず信頼できる事業者の口座開設や就業規則の確認です。小さな一歩が、将来の安定した資産形成につながります。

最後まで読んでくださり、ありがとうございました!

コメント