子どもの教育資金って「一体いくら必要なの?」と気になったことはありませんか?

実は、文部科学省や日本政策金融公庫の調査によると、幼稚園から大学までにかかる教育費は1人あたり数百万円〜1,000万円以上にもなるんです。特に私立や下宿を選ぶと、さらに負担が大きくなるのが現実です。

だからこそ、教育資金は「なんとなく貯める」ではなく、計画的に先取り貯金することが重要です。児童手当やボーナスをうまく仕組み化すれば、無理のない範囲で効率的に積み立てられます。

また、学資保険や新NISA、預貯金など複数の手段をどう組み合わせるかもポイント。家庭の収入やライフプランに合わせて戦略を立てることで、「教育費が足りない!」という不安を解消できるんです。

つまり、早めに必要額を把握して、最適な方法で準備することが、将来の安心につながるということですね!

子どもの教育資金を効率よく貯める全体戦略【いくら必要かを最短で把握】

子どもの教育資金って、実際に「いくら必要なの?」と気になりますよね。

特に子どもが2人いる家庭では、公立か私立か、さらに自宅から通うのか下宿するのかで必要額が大きく変わってきます。

文部科学省のデータによると、幼稚園から大学までの教育費は1人あたり数百万円〜1,000万円以上。つまり2人分となれば、家庭の負担はさらに重くなります。教育費を正しく把握しないまま進むと、「思った以上にお金が足りない…」という状況に直面しかねません。

だからこそ、まずは平均額や目安を整理して必要額を見える化することが大切です。さらに児童手当や奨学金、家庭の余力をどう組み合わせていくかを考えることで、無理のない教育資金計画が立てられます。

つまり、早い段階で総額をつかんで戦略的に準備することが、教育資金不足を避ける第一歩になるんです!

1-1: 子ども2人で教育資金はいくら?【平均・目安・公立/私立/下宿】を整理

実は、教育費は進路によって大きく変わるんです。

公立か私立か、自宅通学か下宿かで総額は数百万円以上の差が出ます。

📌 教育費の目安(1人あたり)

- 公立小〜高校+国公立大(自宅通学):約1,000〜1,200万円

- 私立小〜高校+私立大(自宅通学):約2,000〜2,500万円

- 下宿を伴う進学:+500〜1,000万円

ここが重要!

子どもが2人いる場合は単純に倍必要になるので、早めに目安を把握して計画を立てることが成功のカギです。

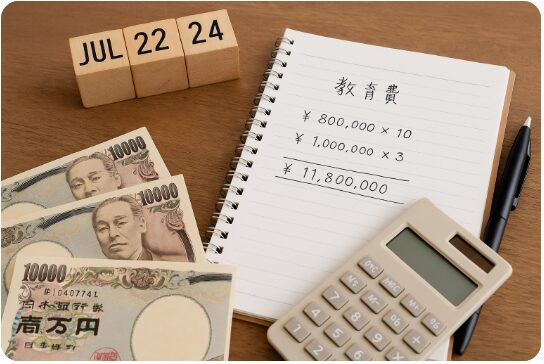

1-2: いくら貯めるべき?必要額=総教育費−(児童手当+奨学金+家計余力)

「結局、いくら貯めればいいの?」と悩みますよね。

実は、シンプルな計算式で不足額を出すことができます。

📌 必要額の出し方

総教育費 -(児童手当+奨学金+家計余力)= 不足額

例)教育費1,000万円の場合

- 児童手当:約200万円

- 奨学金:約300万円

- 家計から出せる分:約100万円

👉 不足額は 400万円 となり、この金額を積立目標にすればよいんです。

ここが重要!

漠然と1,000万円貯めようとするより、不足額を見える化する方が効率的でモチベーションも維持しやすいです。

1-3: 子供の教育資金の平均・実態【「いくら必要」検索ニーズに答える基礎データ】

検索でよく見かける「教育資金 いくら必要?」の答えは、平均で子ども1人あたり約1,000万円前後です。

ただし、これは全国平均で、家庭ごとに実態は大きく異なります。

📌 平均額と実態

- 公立中心:1人あたり約800〜1,000万円

- 私立中心:1人あたり約2,000万円以上

- 習い事・塾代を加えるとさらに+数百万円

ここが重要!

「平均」で安心せず、自分の家庭の進路イメージに合わせてシミュレーションすることが欠かせません。

教育資金シミュレーションで不足額を見える化【無料ツールと計算式】

「教育資金って本当にいくら必要なの?」と思ったことはありませんか?

平均値だけを見ても、自分の家庭に当てはめると実際の不足額がわかりにくいですよね。そこで役立つのが 教育資金シミュレーション です。

シミュレーションを行えば、子どもの進路(公立か私立か、自宅通学か下宿か)によって将来どのくらいの資金が不足するかが具体的に見えてきます。学費だけでなく、塾や受験費などの「見落としがちな出費」も加味することが重要です。

さらに、文部科学省や金融機関が提供する無料シミュレーションツールや簡単な計算式を活用すれば、誰でも短時間で現実的な数字を出せます。これにより、今から月いくら貯めればいいのか、教育ローンや奨学金をどの程度組み合わせれば安心なのかが明確になります。

つまり、教育資金の不足額を早めに見える化することが、無理なく貯めるための最初のステップなんです!

2-1: 教育資金のシミュレーション方法:入力項目・前提・注意点

実は、教育資金は「なんとなく」ではなく数値化して把握することが大切なんです。

最近は金融機関や文部科学省関連のサイトで、無料シミュレーションができるツールも豊富にあります。

📌 入力する主な項目

- 子どもの人数・年齢

- 公立 or 私立の進学希望

- 自宅通学 or 下宿

- 世帯収入・貯蓄額・年金見込み

ここが重要!

「平均額」ではなく、自分の家庭に合った条件で試算することで、より現実的な不足額が見えるようになります。

2-2: 学費・塾・受験費まで反映した現実的シミュレーションの回し方

教育費は学費だけではありません。

塾代や受験費用、さらには教材費・交通費なども無視できない出費です。

📌 反映すべき費用

- 塾や習い事:月1〜5万円程度

- 受験費用:私立大なら数十万円

- 通学定期代・昼食代:毎月数千〜1万円

- 入学時の一時金:制服・教科書・施設費

ここが重要!

「見落としやすいコスト」まで含めて試算することが、後悔しない教育資金準備のコツです。

2-3: 大学進学に必要な資金の計算【自宅/下宿×国公立/私立 文理】早見法

大学費用は教育資金の中でも最大の山場です。

特に下宿を伴う場合、生活費も重くのしかかります。

📌 大学進学の費用目安(4年間)

- 国公立(自宅):約500万円

- 国公立(下宿):約1,000万円

- 私立文系(自宅):約700万円

- 私立理系(下宿):約1,200万円以上

ここが重要!

「下宿+私立理系」は教育費のピークになるため、早めにシナリオを想定しておくと安心です。

貯め方の最適配分:学資保険・新NISA・預貯金をどう使い分ける?

教育資金を貯める方法は色々ありますが、実は「どこに・どう分けて貯めるか」が成功のカギなんです。

学資保険・新NISA・預貯金をうまく組み合わせることで、リスクを抑えつつ効率的に資金を準備できます。

学資保険は返戻率や保障の安心感が魅力ですが、利回りは限定的。

一方で新NISAや積立NISAを活用すれば、非課税で投資信託を運用でき、インフレにも強い資産形成が可能です。

そして確実性を重視するなら、預貯金による「先取り貯金」が基本。自動振替や専用口座を活用すれば、強制的に積み立てられて安心です。

つまり、学資保険=安心、新NISA=成長性、預貯金=確実性と考えて、家庭のリスク許容度に合わせて配分することがポイント。

バランス良く組み合わせることで、「いくら必要か」に応じた効率的な貯蓄計画が立てられます。

3-1: 学資保険の活用法【受取時期・返戻率・保障の有無】と保険で貯めるコツ

「とりあえず学資保険」という家庭も多いですよね。

実は、保障機能と貯蓄機能を兼ね備えているのが学資保険の強みなんです。

📌 学資保険のポイント

- 返戻率:加入年齢や契約内容で変動(100〜110%が目安)

- 受取時期:入学や進学時に合わせて設定可能

- 万一の保障:契約者が亡くなった場合でも保険料免除

ここが重要!

安全性と確実性を重視したい家庭には学資保険が向いているといえます。

3-2: 新NISA/積立NISAのメリット【非課税×長期積立×投資信託】で運用効率化

教育資金は10年以上のスパンで貯めるため、投資による資産運用も効果的です。

特に新NISAや積立NISAは非課税で運用できるのが最大のメリット。

📌 新NISAの活用ポイント

- 投資信託で長期積立 → 複利効果が期待できる

- 年間非課税枠を最大限活用できる

- 教育資金以外の将来資金にも応用可能

ここが重要!

低リスクの投信をコツコツ積み立てれば、学資保険よりも効率的に増やせる可能性があります。

3-3: 預貯金での先取り貯金【専用口座・自動振替・ボーナス併用】の実践手順

教育資金は「確実に確保する部分」と「運用で増やす部分」を分けて考えるのが鉄則です。

特に預貯金は元本保証があるので安心の基盤になります。

📌 実践ステップ

- 教育資金専用の口座を作る

- 毎月自動振替で強制的に貯金

- ボーナス時にまとめて追加貯金

ここが重要!

「先取りして貯める仕組み」を作ることで、途中で使ってしまうリスクを防げるんです。

学年別の目安から逆算する貯蓄計画【月いくら積み立てる?】

教育資金は「いつ・いくら必要か」を逆算して考えることが大切です。小学校から大学までの学費は、公立か私立か、さらに習い事や下宿の有無で大きく変わります。平均的な教育費の目安を把握すれば、将来の負担を具体的にイメージできますよね。

次に重要なのが「年間・月間の必要積立額」を算出するステップです。教育費総額から児童手当や奨学金、家計余力を差し引くことで、実際に準備すべき不足額が明確になります。そこから逆算して毎月の積立額を設定すれば、無理のない計画が立てられます。

さらに、兄弟の人数や収入の増減、進路の違いなど、家庭ごとの事情に合わせて調整することがポイントです。ここが重要! 家計に合った積立ペースを見極め、早めに仕組み化することで、将来の教育費不足を防げます。

4-1: 小学校〜大学の教育費目安【公立/私立/習い事】一覧

実は、教育費は「どの進路を選ぶか」で何倍も変わるんです。

公立と私立、さらに習い事や部活動によっても家計への影響は大きくなります。

📌 教育費の目安(文部科学省データ参考)

- 公立小学校:6年間で約200万円

- 私立小学校:6年間で約950万円

- 公立高校:3年間で約150万円

- 私立高校:3年間で約300万円以上

- 大学(国公立):4年間で約500万円

- 大学(私立理系):4年間で約1,200万円以上

ここが重要!

「子どもがどの進路を選ぶか」で必要額は2倍以上変わるため、複数パターンを想定しておくことが安心材料になります。

4-2: 年間・月間の必要積立額の出し方【不足分を数式で即算】

教育資金の準備は「総額」だけを意識すると不安になりますよね?

そこでおすすめなのが、不足額を毎月に割り戻す計算方法です。

📌 計算のステップ

- 教育費総額を見積もる(例:1,000万円)

- 児童手当・奨学金・祖父母からの援助を差し引く(例:−300万円)

- 不足額を算出(例:700万円)

- 子どもが18歳になるまでの月数で割る(例:700万円÷216カ月=約3.2万円/月)

ここが重要!

「不足額を月ベースで出す」と、現実的な貯金目標が明確になり行動しやすくなります。

4-3: 家庭ごとの必要額を調整【兄弟数・収入変動・進路差で最適化】

教育費は一律ではありません。兄弟の人数や収入の増減、進路の違いで柔軟に調整が必要です。

📌 家庭ごとの調整ポイント

- 兄弟が多い → 下の子の入学時期を考慮して同時期の負担を見積もる

- 共働き → ボーナスや副収入も教育資金に組み込む

- 進路未定 → 国公立・私立両方をシナリオ別に試算

ここが重要!

「家計の余力に合わせて調整する仕組み」を作れば、無理なく教育資金を確保できます。

かけすぎない教育費:負担を軽くする制度と対策【無理なく続ける】

教育費は大切な投資ですが、かけすぎると家計を圧迫し、老後資金や生活費に影響することがあります。だからこそ「無理なく続ける教育資金計画」が重要なんです。塾や教材を見直したり、必要以上の習い事を減らすだけでも大きな節約につながります。

それでも不足する場合は、教育ローンや奨学金を検討する選択肢もあります。教育ローンなら金利や返済比率をチェックし、無理のない借入額を決めることがポイントです。また、奨学金は給付型・無利子型・有利子型の違いを理解し、申請のタイミングを逃さない工夫が必要です。

つまり、教育資金は「支出の最適化」と「制度の賢い活用」を組み合わせることで、安心して準備ができます。ここが重要! 家計を守りながら子どもの未来を支える仕組みを整えましょう。

5-1: 教育資金の負担を軽減する方法【コスト見直し/教材/塾選び】

「教育にはお金を惜しまない」という家庭もありますが、実は工夫次第で大幅に節約できるんです。

📌 見直しポイント

- 教材は中古やサブスクを利用

- 塾は「集団指導+オンライン教材」を組み合わせてコスト削減

- 習い事は「継続の優先度」で取捨選択

ここが重要!

「かける所とかけない所のメリハリ」をつけることで、無理なく継続できます。

5-2: 教育ローン検討のポイント【金利・返済比率・借入上限】

どうしても不足する場合、教育ローンを検討することも選択肢です。

ただし、借りすぎは将来の家計を圧迫するリスクがあります。

📌 教育ローンの確認項目

- 金利水準(固定金利か変動金利か)

- 返済額は収入の20%以内に収めるのが安心

- 奨学金との併用も視野に入れる

ここが重要!

教育ローンは「最後の手段」として計画的に利用することが鉄則です。

5-3: 奨学金制度の使い方【給付/無利子/有利子】と申請のコツ

奨学金は「借金」というイメージが強いですが、給付型や無利子型も多くあります。

正しく理解すれば、教育資金の大きな助けになります。

📌 奨学金の種類

- 給付型:返済不要

- 無利子型:利息なしで返済可能

- 有利子型:低金利で長期返済可

📌 申請のコツ

- 高校在学中から準備しておく

- 世帯収入や成績基準を事前確認

- 進学資金シミュレーションと併用

ここが重要!

「利用できる制度を組み合わせる」ことで、教育資金の負担を大きく減らせます。

成長に合わせた教育資金の管理【月々の先取りと定期見直し】

教育資金は一度決めた額を積み立て続けるだけでは不十分で、子どもの成長や進路に応じて柔軟に調整することが大切です。特に小学校から高校、大学と進むにつれて必要な費用は大きく変わるため、月々の積立額を「先取り貯金」として自動化しつつ、定期的に見直す仕組みを作りましょう。

進路変更や受験期には想定外の出費が増えることもあります。そのため、年に1回は家計と教育資金を照らし合わせ、必要に応じて積立額を修正することが重要です。また、児童手当は消費に回さず全額を教育資金口座にスライドする仕組み化がおすすめ。

つまり、「自動化+定期見直し+児童手当の活用」の3本柱で管理すれば、教育費の急な負担にも慌てず対応できるのです。

6-1: 月々の貯金額の決め方【可処分所得×貯蓄率で自動化】

教育資金は「余ったら貯める」では間に合いません。

そこでおすすめなのが、可処分所得に対して一定の割合を先取り貯金する方法です。

📌 計算の目安

- 可処分所得の15〜20%を教育資金へ

- 給料日に自動振替で別口座へ移す

- ボーナス時は追加で上乗せ

ここが重要!

自動化して「必ず貯まる仕組み」を作ることが、継続の最大ポイントです。

6-2: 進路変更・受験期の追加費用に備える見直しルール

子どもの進路は途中で変わることもありますよね?

公立から私立へ、文系から理系へ…教育費は大きく変動します。

📌 見直しのタイミング

- 中学進学前(塾費用が増える)

- 高校入学前(進路選択が具体化)

- 大学受験期(模試・受験料・下宿費用が発生)

ここが重要!

「3〜4年ごと」にシミュレーションを見直し、進路に応じて調整するのが安心です。

6-3: 児童手当を教育資金へ満額スライド【口座・仕組み化で漏れ防止】

児童手当を生活費に使ってしまうと、知らぬ間に消えてしまいます。

だからこそ、受け取ったらすぐ教育資金専用口座に振り分けるのがおすすめです。

📌 実践の工夫

- 教育資金専用の銀行口座を作る

- 児童手当振込先をその口座に指定

- 必要なら定期預金や投資信託へ自動スライド

ここが重要!

「児童手当は全額教育資金」とルール化するだけで、数百万円の差になります。

調達オプション:祖父母の援助・贈与・安全運用を正しく使う

教育資金を準備する際には、親の貯蓄だけでなく祖父母からの援助や贈与、低リスクの金融商品や投資信託など複数の調達オプションを組み合わせることが有効です。特に教育資金贈与の非課税制度を活用すれば、まとまった支援を受けても贈与税の心配をせずに資金を確保できます。

また、定期預金や財形貯蓄、公的貸付制度は元本が保証される安心の資金置き場として有効です。一方で、投資信託を適切に活用すれば長期的に教育資金を増やせる可能性もあります。その際はリスク許容度を見極め、定期的にリバランスや年次点検を行うことが重要です。

つまり、**「援助+安全資産+投資のバランス」**を意識することで、教育資金を無理なく確保し、将来の不足リスクを大幅に減らせるのです。

7-1: 祖父母からの援助と贈与の基礎【非課税/贈与税/教育資金贈与】

実は、祖父母からの援助は税制面で優遇される制度があるんです。

うまく使えば教育費の大きな支えになります。

📌 主な制度

- 教育資金贈与の非課税枠(1人1,500万円まで)

- 暦年贈与(年間110万円まで非課税)

- 学費の直接支払いなら贈与税対象外

ここが重要!

制度を知らずに受け取ると課税リスクがあるので、必ずルールを確認して活用しましょう。

7-2: 定期預金・財形・公的貸付の活用【安全資産の置き場】

「リスクは取りたくない」という家庭は、安全資産の選択肢を押さえておくと安心です。

📌 安全運用の選択肢

- 定期預金:確実に増えるが利回りは低め

- 財形貯蓄:給与天引きで強制的に積立可能

- 公的貸付制度:教育資金融資や生活支援が利用可

ここが重要!

教育資金の一部は「絶対に減らさないお金」として安全資産に置くのが基本です。

7-3: 投資信託で教育資金を増やす【リスク許容度/リバランス/年次点検】

長期で見れば、投資信託を活用するのも有効です。

ただし教育資金は使う時期が決まっているので、リスク管理が必須です。

📌 投資信託の運用ポイント

- 15年以上の長期積立ならインデックス投資が有効

- 使う時期が近づいたら徐々に現金化

- 毎年リバランスをしてリスクを調整

ここが重要!

「時間分散+年次点検」でリスクを抑えつつ、資金を効率的に育てられます。

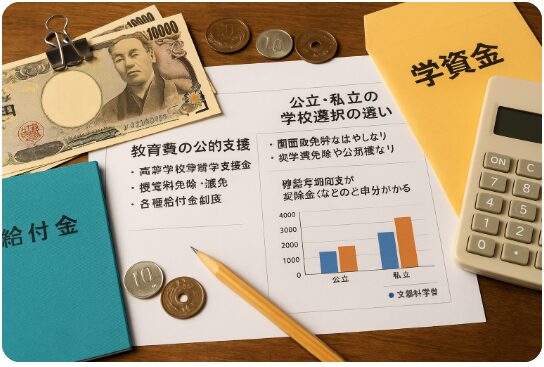

公的支援と学校選択のチェックリスト【費用差と制度を把握】

教育費の負担を大きく左右するのが、公的支援制度の活用と学校選択の違いです。近年は高校無償化や授業料減免、各種給付金制度が充実しており、条件を満たせば家計の負担を大幅に軽減できます。

さらに、公立と私立では授業料だけでなく、通学費や教材費、さらには大学進学後の奨学金返済負担の可能性にも差があります。そのため、費用面と教育環境のバランスを冷静に比較検討することが重要です。

また、最新情報は文部科学省や自治体の公式サイトで公開されているため、信頼できるデータを調べて基準にすることが欠かせません。**「制度を知って選択するかどうか」**で、教育資金計画の成否は大きく変わるのです。

8-1: 無償化・補助の活用【高校無償化/授業料減免/給付金】

実は、教育費には国や自治体の無償化や補助制度が多数あります。うまく活用すれば、家計の負担を大幅に減らせるんです。

📌 代表的な制度

- 高校授業料無償化(年収制限あり)

- 大学授業料の減免制度(低所得世帯向け)

- 給付型奨学金(返済不要の支援)

ここが重要!

まずは「自分の世帯年収で使える制度」を確認し、早めに申請準備を進めましょう。

8-2: 私立と公立の費用差【授業料・通学費・回収可能性】を比較

「私立と公立でどれくらい費用が違うの?」と思いますよね。実際に大きな差があります。

📌 費用の目安(年間)

- 公立高校:約50万円前後

- 私立高校:100〜150万円程度

- 通学費や寄付金、制服代も差が出やすい

ここが重要!

教育の質や進学実績だけでなく「学費に見合うリターンがあるか」を比較することが欠かせません。

8-3: 文部科学省データ/自治体制度の調べ方【公式情報の探し方】

教育費に関する正確なデータは、文部科学省や自治体の公式サイトに集約されています。

📌 情報収集のコツ

- 文部科学省「子供の学習費調査」で最新データを確認

- 自治体HPで地域独自の補助制度をチェック

- 学校説明会で「費用一覧」を必ず入手

ここが重要!

ネット記事だけでなく「一次情報(公式データ)」を押さえることで、安心して資金計画を立てられます。

失敗しない最終計画:短期の現金×長期の非課税運用を両立

教育資金を確実に準備するには、短期で使う現金と長期で育てる投資資産をバランスよく組み合わせることが欠かせません。直近の入学金や授業料は現金で確実に確保しつつ、10年以上先に必要となる大学費用などは新NISAなどの非課税制度を活用した長期投資で効率的に増やしていくのが賢い方法です。

また、キャッシュフロー表やイベント年表を作成し、「いつ・いくら必要になるか」を見える化することで、計画の精度は大幅に上がります。生活費との両立も大切で、固定費削減や家計管理アプリ、自動積立を組み合わせれば無理なく続けられる仕組みを作れます。

つまり、短期と長期を切り分けて管理することが教育資金計画の成功のカギなんです。

9-1: 長期計画の作り方【イベント年表・キャッシュフロー表】

教育資金は20年近い長期戦です。だからこそ、イベント年表やキャッシュフロー表で見える化するのが効果的。

📌 作り方の流れ

- 入学・受験・留学などのイベントを年表化

- 年ごとに必要額をキャッシュフローに落とす

- 不足額を早めに把握して準備開始

ここが重要!

「いつ・いくら必要か」を数字で可視化すると、行動が具体的になります。

9-2: 短期貯金(現金)と長期投資(新NISA)の最適バランス

教育資金は、すぐ必要な分と長期で増やす分に分けるのがコツです。

📌 目安の分け方

- 3年以内に使う分 → 預貯金(現金確保)

- 3年以上先に使う分 → 新NISA・積立投資で非課税運用

- 定期的に割合を見直す

ここが重要!

短期と長期をきちんと分けることで、安心感と効率の両立ができます。

9-3: 生活費と両立する資金配分【固定費削減・家計アプリ・自動化】

教育費のために生活が苦しくなっては本末転倒。

だからこそ、生活費と教育資金を両立できる仕組み作りが大切です。

📌 実践アイデア

- 固定費を削減(通信費・保険料・光熱費を見直し)

- 家計簿アプリで収支を自動管理

- 教育資金の積立も「自動引き落とし」で仕組み化

ここが重要!

生活を圧迫せずに教育費を積み立てるには「自動化+見える化」が最強の武器です。

結論

教育資金の準備は「早めの計画」と「仕組み化」が成功のカギです。記事全体を通じて解説したように、必要額を正しく把握し、不足分をシミュレーションで見える化することで、無駄なく効率的に積み立てられます。さらに、学資保険・新NISA・預貯金といった手段をバランスよく組み合わせることで、短期の確実性と長期の成長性を両立させることができます。

また、家計に無理のない積立額を設定し、児童手当の活用や祖父母からの援助、公的支援制度を取り入れることで、教育費の負担を軽減しながら安定的に貯めていくことが可能です。教育資金は家庭ごとに最適な形が異なるため、ライフイベントや進路の変化に応じて定期的に見直すことが大切です。

つまり、**「短期は現金、長期は非課税運用」という二軸の戦略を持ち、制度や支援を最大限活用することが最も安心できる教育資金計画」**ということですね。

今日からできることは、まず「教育資金の必要額をシミュレーションすること」と「専用口座で先取り貯金を始めること」です。これだけで不安が数字に変わり、未来の安心に近づけます。

最後まで読んでくださり、ありがとうございました!

コメント