子供の教育費って、年々増えているのをご存じですか?

実は、幼稚園から大学までの教育費は、進路によって1,000万円〜2,000万円以上かかるケースもあり、早めの準備がとても大切なんです。

とはいえ、「どうやって貯めたらいい?」「贈与しても税金はかからないの?」と悩む方は多いですよね。

特に最近は、祖父母からの教育資金贈与を非課税にできる制度が注目されていて、上手に使えば家計の負担を大きく減らすことができます。

この記事では、

● 教育資金の非課税制度の仕組み

● いくら必要なのかのシミュレーション

● NISA・貯金・保険の使い分け

● 祖父母からの教育資金贈与の手続きと注意点

などを初心者向けにやさしく解説します。

「教育費をどう準備すればいいのか?」がこの記事でスッキリわかります!

教育資金贈与の非課税制度とは?子供の教育資金 非課税の基本

子供の教育費がどんどん増えている今、「祖父母からの教育資金の援助をどう扱えばいいの?」と悩む家庭が本当に増えています。

実は、教育資金には最大1,500万円まで非課税で贈与できる特別な制度があり、上手に使えば家計の負担を大きく減らせるんです。

ただし、非課税で受け取るためには「対象となる教育費の範囲」や「誰から誰へ贈与できるのか」など、細かいルールを正しく理解しておく必要があります。

最近の調査では、親だけで教育費を準備するのは難しく、祖父母の支援が年々増えているというデータも出ています。

つまり、今後は「家族全体で教育費をどう負担するか」が重要なテーマになるということですね。

この記事では、

● 非課税枠の基本

● 使える教育費の範囲

● 贈与税のルール

● 最新の負担トレンド

を初心者でもわかるようにやさしく解説します。

1-1. 教育資金贈与の非課税枠と対象となる子供の教育資金の範囲

実は、非課税で受け取れる金額には明確な上限が決まっています。

● 非課税で使える金額

- 最大1,500万円(学校関連費)

- 最大500万円(習い事などの学校外費)

→ どちらも教育に必要な範囲に限定されます。

つまり、最大2,000万円分の教育費を非課税で援助できるということですね!

● 非課税の対象となる教育費

以下のような支出が対象です。

- 入学金・授業料

- 教科書代・教材費

- 受験料

- 塾や習い事の費用

- 学校指定用品

- 留学費用の一部

ここが重要!

教育資金としての領収書や明細の提出が必要なため、「なんでも自由に使えるお金」ではありません。

詳しく見たい場合はこちら:

👉 文部科学省「教育費の定義」

https://www.mext.go.jp/

1-2. 子供の教育資金 贈与と贈与税の基本ルール|誰から誰へいくらまで?

教育資金贈与は「誰から誰へ」贈与するかでルールが変わります。

● 贈与できるのは誰?

- 祖父母

- 親

- 曾祖父母など直系尊属

● 受け取れるのは誰?

- 30歳未満の子供・孫

つまり、「祖父母 → 孫」への教育資金贈与が最も一般的なパターンです。

● 基本ルール

- 教育資金専用の口座・信託で管理する

- 教育費として使った分だけ非課税

- 領収書を提出する必要あり

ここが重要!

専用口座で管理しないと非課税が認められないため、必ず金融機関の指定方法に従う必要があります。

参考:

👉 国税庁「教育資金の一括贈与の非課税措置」

https://www.nta.go.jp/

1-3. 子供の教育資金に関する調査2023から見る最新トレンドと親・祖父母の負担感

教育費の負担感は毎年増えており、最新調査では約7割の家庭が「教育費が重い」と回答しています。

● 2023年の教育費トレンド

- 教育費の平均は高騰

- 特に大学費用が家計を圧迫

- 祖父母からの支援が増加傾向

- NISAなど資産運用での準備が増えている

● 注目されるのは「家族全体での教育費シェア」

親世代だけでは負担しきれないケースが増え、

「祖父母の教育資金贈与」×「親の積立」

という形が一般化しつつあります。

ここが重要!

教育費は長期戦だからこそ、家族全体の計画が必須になります。

参考データ

👉 日本政策金融公庫「教育費負担に関する調査」

https://www.jfc.go.jp/

子供の教育資金どうやって貯める?貯め方・どこに貯めるかの基本

子供の教育資金って「気づいたら全然貯まっていなかった…」という人が本当に多いんです。

実は、教育費は毎月のコツコツした積立が一番効果的で、早く始めるほど負担が軽くなるというシンプルな仕組みがあります。

とはいえ、「どう貯めたらいいの?」「どこに入れておくのが正解?」と迷いますよね。

そこで重要になるのが、先取り貯蓄と自動積立の仕組み化です。強制的に積み立てる形にしてしまえば、無理なく続けられる家庭がほとんどなんです。

さらに、教育資金は「どこに貯めるか」によって安全性や利息が変わります。

● 普通預金

● 定期預金

● 子供名義の専用口座

などを目的別に使い分けることで、より効率よく教育資金を準備できます。

この記事では、

● 教育資金の正しい貯め方

● 専用口座の使い方

● 家計に無理のない積立のコツ

を初心者向けにやさしく解説していきます。

2-1. 子供の教育資金 どうやって貯める?先取り貯蓄と自動積立のコツ

教育資金の準備は、収入が入ったタイミングで自動的に貯まる仕組みが最強です。

● 先取り貯蓄とは?

給料日に自動で貯蓄へ回す方法で、

**「余ったら貯金する」ではなく「先に貯金して残りで生活する」**という考え方です。

● 続けるためのコツ

- 給料日に自動振替を設定する

- 金額は少額でOK(5,000円〜1万円でも十分)

- ボーナス時に追加積立する

- 子供の年齢に合わせて金額を増やす

ここが重要!

自分で“やる気”を出す必要がないため、長期的な積立が圧倒的に続きやすくなります。

2-2. 子供の教育資金 どこに貯める?専用口座・普通預金・定期預金の使い分け

貯める場所は、目的ごとに使い分けるのがベストです。

● 普通預金(使いやすさ重視)

- 出し入れが自由

- 緊急時の予備資金に向いている

● 定期預金(安全に貯めたい人向け)

- 金利は低いが元本保証

- 教育資金を“確実に貯めたい”時に有効

● 子供の教育資金専用口座(管理しやすい)

- 「教育費だけ」をまとめて管理できる

- 貯金と生活費を分けることで見える化できる

ここが重要!

預金はリスクが低い一方、増えにくいので、“安全性重視”の資金に向いています。

2-3. 子供の教育資金 貯め方の基本|家計に無理のない月々の貯蓄計画

教育資金は“無理のない設定”が継続の鍵です。

● 毎月の貯蓄額の目安

- 収入の 5〜10% を教育資金に回す家庭が多い

- 0〜3歳は少額(5,000〜10,000円)でOK

- 小学校入学前後で増額する家庭が多い

● 家計に無理なく続ける方法

- 固定費(スマホ・保険・サブスク)を見直す

- 子供手当は「全額貯金」が安定

- 収入が増えても生活レベルは上げすぎない

ここが重要!

月々の積立は“低くスタート→年齢に合わせて増やす”のがもっとも現実的です。

子供の教育資金いくら必要?平均額とシミュレーション

子供の教育費って「実際いくら必要なの?」と一度は気になりますよね。

実は、幼稚園から大学までにかかる教育費は、進路によって1,000万円〜2,500万円以上と大きく変わります。家庭によって負担が違うため、まずは全体像を知ることがとても大切なんです。

特に、公立と私立では費用差が大きく、幼稚園・小学校・中学校・高校・大学それぞれで必要金額がまったく違います。

「私立に行くとどれくらい上がる?」「大学は国公立と私立でどれくらい違う?」など、細かな部分もしっかり知っておきたいですよね。

さらに、全国平均の教育資金データを見ると、世帯年収や貯蓄ペースによって、**安心して準備できる“目安額”**も見えてきます。

この記事では、

● 幼稚園〜大学までの総額シミュレーション

● 公立・私立の費用差

● 平均データから見る“いくら貯めれば安心か”の基準

を初心者向けにやさしく解説します。

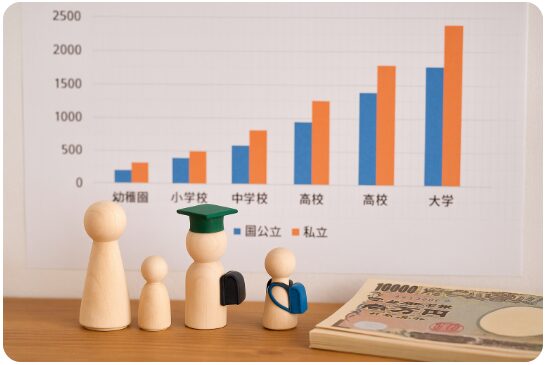

3-1. 子供の教育資金いくら必要?幼稚園〜大学までの総額シミュレーション

文部科学省のデータをもとにすると、教育費の総額は以下のようになります。

● 幼稚園〜大学まで公立ルート

約 1,000万〜1,200万円

● 幼稚園〜大学まで私立ルート

約 2,000万〜2,500万円

● 公立+私立ミックス(最も多いパターン)

約 1,500万〜1,800万円

ここが重要!

大学の費用が全体の約半分を占めるため、大学資金だけでも早めの準備が必要です。

参考データ:

👉 文部科学省「子供の学習費調査」

https://www.mext.go.jp/

3-2. 公立・私立で子供の教育資金 いくら変わる?学費の差をチェック

公立と私立では費用が大きく異なります。

● 学費の目安

- 《幼稚園》公立:22万円/私立:52万円

- 《小学校》公立:35万円/私立:90万円

- 《高校》公立:45万円/私立:100万円以上

- 《大学》国公立:約250万円/私立文系:約400万円〜

つまり、小学校〜高校の12年間で100万円以上の差が出るケースも多いんです。

ここが重要!

「どの進路が現実的か?」を早めに家族で話し合うことで、資金計画が立てやすくなります。

3-3. 子供の教育資金 平均はいくら?いくら貯めると安心か目安を確認

教育資金の準備額には明確な正解はありませんが、全国平均を見ると見通しが立てやすくなります。

● 一般家庭の教育資金の平均

- 0〜高校まで:約300〜500万円

- 大学入学前までに準備する額:200〜300万円が目安

● 安心ライン(理想値)

- 大学費用の半分〜全額(約200〜300万円)

- 進路の選択肢を広げるなら 300万円以上 が理想

ここが重要!

教育費は“途中から取り戻すのが難しい”ため、早めに計画を立てるほど安心です。

子供の教育資金×NISA・新NISA|積立でムリなく準備

教育資金の準備には「貯金だけじゃ足りないかも…」と感じている方が増えています。

実は、NISA・新NISAを活用すれば、非課税でコツコツ積み立てられるメリットがあり、長期の教育資金づくりにとても相性が良いんです。

とはいえ、「投資は難しそう」「どんな商品を買えばいいの?」と不安になりますよね。

でも大丈夫です。NISAは“長期・積立・分散”が基本なので、初心者でも続けやすく、教育資金づくりにぴったりの制度なんです。

特に積立NISAでは、金融庁が厳選した投資信託のみが対象なので、ムリなくリスクを抑えながら運用できます。

さらに、新NISAでは非課税枠が大幅に拡大し、より効率的に教育資金を育てられる仕組みになりました。

この記事では、

● NISA・新NISAの基本

● 教育資金に向いた投資信託の選び方

● 非課税メリットを最大化する運用のコツ

を初心者にもわかりやすく解説します。

4-1. 子供の教育資金 NISA・新NISAの基本|非課税で積立できる仕組み

NISAとは、運用で得た利益が非課税になる制度のことです。

つまり、通常なら税金が約20%かかる利益が0円になるということですね。

● NISAが教育資金と相性の良い理由

- 非課税で長期積立できる

- 銀行預金より増える可能性が高い

- 投資信託の積立なら初心者でもスタートしやすい

● 新NISAで変わったポイント

- 年間の非課税枠が大幅アップ

- 長期・つみたて投資枠が使いやすくなった

- 投資可能期間が恒久化(期限なし)

ここが重要!

教育資金は10年以上の長期で貯めるため、非課税でコツコツ積み立てられる新NISAが最適です。

4-2. 子供の教育資金 積立NISAでの投資信託の選び方と運用のポイント

積立NISAで重要なのは、“どの投資信託を選ぶか” です。

● 投資信託を選ぶポイント

- 信託報酬(手数料)が安いもの

- 長期の右肩上がりが期待できるインデックス型

- 世界全体に分散投資できるもの(例:全世界株)

- 過去に暴落しても回復している実績があるもの

● おすすめのカテゴリー

- 全世界株式インデックス

- S&P500インデックス

- 先進国株式インデックス

● 運用のコツ

- 積立額は無理のない範囲で

- 暴落時こそ“買い場”と理解する

- 売らずに、ただ積み立て続けるだけでOK

ここが重要!

「上がった・下がった」で売買すると失敗しやすいため、教育資金は淡々と積み立てるだけで十分です。

4-3. NISAの非課税メリットで子供の教育資金 運用効率を高めるコツ

NISAを上手に使うと、「同じ積立額でも積み上がるスピード」が変わります。

● 非課税メリットを最大化する方法

- できるだけ長期間使う

- 積立額を定期的に見直す(年1回がおすすめ)

- 子供の年齢とともに“積立強化期”を作る

- ボーナス時に上乗せすると効果大

● 教育資金の運用で気を付けること

- 中学・高校のタイミングで必要分は安全資産へ移す

- 大学費用はリスクを減らした運用に切り替える

- 大学入学の2〜3年前から現金化も検討する

ここが重要!

教育資金は「使う時期が決まっている」ため、最後の数年でリスクを下げるのがポイントです。

子供の教育資金を準備するときの注意点とリスク管理

子供の教育資金を準備するときに大切なのは、「とにかく貯める」ではなく、家計全体のバランスを崩さずに無理なく続けることなんです。

実は、教育費に力を入れすぎると、住宅購入・老後資金・生活費など、他のライフイベントが圧迫されるケースが少なくありません。

また、預金・保険・投資にはそれぞれリスクがあり、教育資金の性質に合わせた選び方をしないと、**「やってはいけないNG運用」**に繋がることも…。

たとえば、短期で必要になるお金をリスクの高い商品で運用したり、保険を払いすぎて家計を圧迫したりと、よくある失敗例も多いんです。

さらに、大学費用が足りない場合に頼りたくなる奨学金や教育ローンですが、返済負担や金利の違いを理解したうえで使わないと、将来の家計に影響が出ることも。

この記事では、

● 教育資金に「かけすぎない」家計バランス

● 預金・保険・投資のリスク比較

● 奨学金と教育ローンの違い

を初心者にもわかりやすく解説します。

5-1. 子供の教育資金 かけすぎないために|家計バランスと他のライフイベント

子供の教育資金は大切ですが、教育費に集中しすぎると家計が崩壊することがあります。

● 教育費にかけすぎると起こること

- 老後資金が足りなくなる

- 住宅購入に影響

- 日々の生活が苦しくなる

- 投資・貯金をやめてしまうリスク

● 家計バランスを守るポイント

- 教育資金:老後資金=6:4が理想

- 生活費+固定費を見直して捻出する

- 子供手当は「全額教育費」に回すと安定

ここが重要!

教育費は“かけすぎないこと”が長期的にもっとも大切です。

5-2. 預金・保険・投資のリスク比較|子供の教育資金 運用のNG例

教育資金では、使う方法によってメリット・デメリットが異なります。

● リスク比較

- 預金:安全だが増えない

- 保険:強制力はあるが途中解約が損

- 投資:増える可能性が高いが元本割れリスクあり

● NG運用の例

- 使う時期が近いのにリスク資産で運用

- 保険料を払いすぎて生活が苦しくなる

- 暴落で不安になり全額解約

- 目的別口座を分けていない

ここが重要!

“教育資金は必ず使うお金”なので、リスクを理解して配分することが必須です。

5-3. 奨学金の活用と返済負担|教育ローンとの違いと家計への影響

教育費が足りない場合、奨学金や教育ローンが選択肢になります。

● 奨学金のポイント

- 第一種(無利子)

- 第二種(有利子)

- 返済期間は最長20年

● 教育ローンの特徴

- 金利は1%台が多い

- 最高350万円〜450万円まで借入可能

- 返済は在学中から始まる場合もある

● 負担を減らす考え方

- 必要額を正確に把握する

- 在学中から少しずつ返済準備

- 無理のない返済計画を立てる

ここが重要!

奨学金もローンも「未来のお金」であるため、返済負担を必ず計算したうえで利用するのが鉄則です。

子供の教育資金 贈与を非課税で行う教育資金贈与制度の使い方

祖父母が「教育資金を援助してあげたい」と考える家庭が増えていますよね。

実は、教育資金には最大1,500万円まで非課税で贈与できる特別制度があり、上手に使えば、子供の将来と家計の両方を助けることができます。

ただし、この制度は便利な反面、手続き方法・必要書類・使える教育費の範囲など、しっかり理解しておくべきポイントも多いんです。

銀行口座や信託銀行を利用する仕組みもあるため、「どう使うのが一番お得?」と迷う方も少なくありません。

さらに、教育資金贈与には「非課税になる上限額」や「使い方の落とし穴」もあり、ルールを守らないと後から贈与税が発生するケースもあります。

この記事では、

● 祖父母が非課税で教育資金を援助するメリット

● 手続きの流れと必要書類

● 上限額と注意点

を初心者向けにやさしく解説します。

6-1. 祖父母からの子供の教育資金 贈与|非課税で援助するメリット

祖父母が教育資金を援助する一番のメリットは、贈与税を払わずに資金を渡せることです。

● 制度を使う大きなメリット

- 最大1,500万円まで非課税

- 子供の教育費を早めに確保できる

- 親世代の家計負担が軽くなる

- 祖父母の資産を円滑に移転できる(相続対策にも◎)

● 支援が増えている理由

- 教育費の高騰

- 大学進学率の上昇

- 親世代の収入だけでは厳しい家庭が増加

ここが重要!

「相続税対策」+「教育費の支援」の両方にメリットがあるため、非常に人気が高い制度です。

6-2. 教育資金贈与の手続きと必要書類|銀行口座・信託銀行を利用する方法

教育資金贈与の非課税制度を利用するには、金融機関の専用手続きが必要です。

● 手続きの流れ

- 祖父母が金融機関で「教育資金贈与信託」を契約

- 贈与する金額を専用口座へ入金

- 教育費の支払い領収書を金融機関に提出

- 支払額が教育費として認められれば非課税に

- 毎年、使用状況を金融機関が管理

● 必要書類

- 祖父母と孫の本人確認書類

- 教育資金贈与契約書

- 孫の教育費に関する領収書(提出必須)

● 利用できる金融機関

- 三井住友信託銀行

- 三菱UFJ信託銀行

- みずほ信託銀行

- 一部の銀行の「教育資金贈与専用口座」

ここが重要!

「領収書の提出」が必須のため、使い道は完全に教育費に限定されます。

6-3. 子供の教育資金 贈与税がかからない上限額と落とし穴

教育資金贈与の非課税制度は便利ですが、注意点を知らないと損することがあります。

● 非課税になる上限

- 学校関連費:1,500万円

- 習い事など:500万円

● 落とし穴

- 30歳までに使いきれないと「残額に贈与税」

- 教育以外に使うと非課税にならない

- 領収書がない支出は認められない

- 名義預金とみなされるリスクもある

● よくある失敗

- 習い事を自己判断で非課税にしようとする

- 子供の生活費に使ってしまう

- 管理口座を通常の口座と勘違い

ここが重要!

制度はメリットが大きい反面、ルール違反は即課税なので正しい利用が必須です。

子供の教育資金を確実に準備する保険・投資・ローンの活用法

子供の教育資金は「貯金だけでは間に合わないかも…」と感じる家庭が増えています。

実は、教育費はまとまった金額が必要になるタイミングが決まっているため、保険・投資・ローンをどう使い分けるかがとても重要なんです。

学資保険は、強制的に積み立てられる安心感がある一方で、途中解約のデメリットもあります。

一方、投資信託などの資産運用は増える可能性があるものの、リスクが伴いますよね。

さらに、教育ローンは必要な時に頼れる制度ですが、借りるタイミングや上限額を理解しておかないと返済が負担になるケースもあります。

つまり、教育資金の準備は「どれか一つ」ではなく、特徴を知ったうえでバランスよく選ぶことが大切なんです。

この記事では、

● 学資保険のメリット・デメリット

● 教育ローンの正しい使い方

● 少額からできる投資の始め方

を初心者でもわかりやすく解説します。

7-1. 子供の教育資金 保険(学資保険)のメリット・デメリット

学資保険は昔から人気のある教育資金づくりの方法です。

● メリット

- 強制的に積み立てられる

- 満期時にまとまった教育資金を受け取れる

- 親の万が一の時も保険料免除(保障つき)

● デメリット

- 途中解約すると損をしやすい

- 返戻率はそこまで高くない

- 毎月の負担が家計を圧迫しやすい

ここが重要!

“強制力”が最大のメリットですが、柔軟性は高くないので家計状況に合うかが重要です。

7-2. 教育ローンの基礎知識|いつ・いくらまで借りるべきか

教育費が不足した場合に役立つのが教育ローンです。

● 教育ローンの特徴

- 金利は1〜2%台が一般的

- 国の教育ローンは上限450万円まで借入可能

- 返済期間は5〜18年

- 在学中でも借入可能

● いつ借りる?

- 大学入学金が足りない時

- 私立進学で急に費用が増えた時

- 奨学金だけでは足りない場合

● 注意点

- 返済は将来の家計負担になる

- 借りすぎると長期的な負担に

- ボーナス返済は慎重に検討

ここが重要!

ローンは“最後の選択肢”として使う意識が大切です。

7-3. 子供の教育資金 投資・投資信託の始め方|少額からの資産運用ステップ

投資は「怖い」と感じる人も多いですが、実は教育資金との相性がとても良いんです。

● 少額から始められる

- 100円から投資できる証券会社が多い

- 毎月1,000円〜の積立でもOK

● 始めるステップ

- 証券口座を開設(ネット証券が便利)

- 投資信託を選ぶ(インデックス型がおすすめ)

- 毎月の積立額を設定

- 長期でコツコツ積み立てるだけ

● 投資に向いている教育資金

- 大学入学まで10年以上ある

- 長期で増やしたい資金

- 中学・高校までは現金+投資の併用が最適

ここが重要!

投資は「長期・積立・分散」が鉄則で、教育資金の準備と非常に相性が良い方法です。

子供の進路別に見る教育費用の目安と資金計画

子供の進路によって教育費が大きく変わるのをご存じですか?

高校・大学・専門学校など、進学ルートによって必要な金額は数十万円〜数百万円単位で違い、家計への影響も大きくなります。

さらに、子供の成長に合わせて「教育資金の見直し」が必要になるタイミングも発生します。

実は、人生の節目に合わせて資金計画を調整していくことで、ムリのない教育費準備ができるようになるんです。

また、国内進学と海外留学では、費用が3倍以上違う場合もあり、早めに情報を知っておくことがとても重要です。

「将来は留学したい」「専門職に進ませたい」など、家庭の希望によって資金計画は大きく変わります。

この記事では、

● 進路別の教育費シミュレーション

● 成長に合わせた見直しポイント

● 国内進学・海外留学の費用差

を初心者でもわかりやすく解説します。

8-1. 高校・大学・専門学校…進路別の子供の教育資金 シミュレーション

進路ごとの教育費は、文部科学省の最新データをもとにすると以下のようになります。

● 高校の教育費

- 公立:年間 約45万円

- 私立:年間 約100万円以上

● 大学の教育費

- 国公立:4年間で 約250万〜300万円

- 私立文系:約400万円〜

- 私立理系:約550万円〜

● 専門学校

- 2年間で 約200万〜300万円

● 合計のイメージ

- 公立中心ルート:約1,000万円前後

- 私立中心ルート:約2,000万円以上

ここが重要!

教育費の大半は「高校〜大学」に集中するため、この時期までにどれくらい準備できているかが安心材料になります。

8-2. 子供の成長とライフイベントに合わせた教育資金の見直しタイミング

教育資金は一度計画したら終わりではなく、成長に合わせて見直すことが必要です。

● 見直しのおすすめタイミング

- 幼稚園 → 小学校入学前

- 小学校 → 中学校入学前

- 中学校 → 高校入学前

- 高校 → 大学入学前(最重要)

● 見直すポイント

- 積立額は適切か?

- 家計バランスは崩れていないか?

- 進路の希望は変わっていないか?

- NISAなどの積立は十分か?

● よくある失敗例

- 進路が変わったのに資金計画を変えない

- 中学・高校で急に費用が増えて慌てる

- 「なんとなく貯める」で終わってしまう

ここが重要!

教育費は「節目ごと」の確認でズレなく準備できます。

8-3. 国内進学・海外留学で子供の教育資金 いくら変わるか比較

海外留学は大きなチャンスですが、費用は国内とは比べ物になりません。

● 国内進学の場合

- 国公立:年間 約535,000円(授業料)

- 私立大学:年間 約120万〜180万円

● 海外留学の場合

- アメリカ4年制大学:年間400万〜700万円

- イギリス・カナダ:年間300万〜500万円

● これだけ差が出る

- 国内の大学4年 → 約300万円〜600万円

- 海外大学4年 → 約1,200万〜2,500万円以上

ここが重要!

留学を視野に入れるなら、早めに目的別の資金計画を立てる必要があります。

家計全体で考える子供の教育資金管理術

子供の教育資金は「どう貯めるか」よりも、家計全体でどう管理するかが成功のカギになります。

実は、毎月ムリなく続けられる仕組みをつくれば、貯金が苦手な人でも自然と教育資金が貯まっていくんです。

共働き・片働きでは家計の形が違うため、毎月の貯蓄額や貯め方も変わります。

「今の収入でどれくらい貯めれば安心?」「どうやってムリなく続ければいい?」と悩む方も多いですよね。

さらに、固定費の見直しは教育資金づくりに効果バツグン。

スマホ代・保険料・サブスクなどを少し減らすだけで、年間数万円〜数十万円の捻出が可能になるケースもあります。

また、家計簿アプリや専用口座を使うことで、お金の流れが一目でわかり、管理がとてもラクになります。

この記事では、

● 共働き・片働き別の貯蓄のコツ

● 固定費の見直しで教育資金を作る方法

● アプリと専用口座でムリなく管理する方法

を初心者にもわかりやすく解説します。

9-1. 共働き・片働き別 子供の教育資金 毎月の貯蓄のコツ

家庭の収入タイプによって貯蓄方法を変えると成功しやすいです。

● 共働き家庭のコツ

- 夫婦の収入の5〜10%ずつを教育費に

- 子供手当は全額貯蓄

- 目標額を共有して計画的に貯める

● 片働き家庭のコツ

- 毎月5,000円〜でもOK(継続が最重要)

- ボーナスで大学資金を補填

- 固定費を削って教育費を捻出

ここが重要!

収入に関係なく、「小さく始めて続けること」が成功のポイントです。

9-2. 固定費の見直しと節約術で子供の教育資金をねん出する方法

固定費を見直すだけで、毎月1万〜3万円の捻出が可能なケースもあります。

● 見直すべき固定費

- スマホ代(格安SIMで年間5万円節約)

- 保険料(不要な特約を削除)

- サブスクの整理(使っていないものを解約)

- 電気・ガスのプラン見直し

● 具体的な節約のコツ

- 家計簿アプリで支出を見える化

- 月に1回「固定費チェック日」を作る

- 使わないポイントカードを整理

ここが重要!

固定費の削減は、努力不要で長期的に効果が続く“最強の節約”です。

9-3. 家計簿アプリと子供の教育資金専用口座でムリなく管理する

教育資金管理は「見える化」と「分ける」が基本です。

● 教育資金を管理しやすくする方法

- 教育資金専用口座を作る

- 家計簿アプリで毎月の積立をチェック

- 目的別に口座を分ける(教育・生活・貯金)

- 自動積立で“放置管理”にする

● おすすめ家計簿アプリ

- マネーフォワードME

- Zaim

- マネーツリー

● 管理がラクになる理由

- 収入と支出が自動で分類される

- 教育費のペースがすぐわかる

- 夫婦で共有できる

ここが重要!

教育資金は「自動化」すると継続率が劇的に上がります。

結論

子供の教育資金づくりは、「早めに知って、正しく始めること」がいちばんの成功ポイントです。

この記事で紹介したように、貯金・NISA・保険・ローン・贈与制度など、使える手段はたくさんあります。

大切なのは、家計バランスを崩さずに、あなたの家庭に合った方法を選ぶことです。

特に、祖父母からの教育資金贈与は最大1,500万円まで非課税という大きなメリットがあり、資金作りを加速させる強力な制度です。

一方で、使える費用の範囲や手続きのルールを知らないと、後から贈与税が発生するリスクもあります。

だからこそ、制度の仕組みをしっかり理解したうえで活用することが大切なんですね。

また、教育費は進路によって大きく変わるため、シミュレーション+定期的な見直しが欠かせません。

公立・私立・海外留学など、将来の選択肢を早めに整理しておくことで、無理のない資金計画が立てられます。

今日からできることは、

● 毎月の教育資金の積立額を決める

● 専用口座を作る

● 固定費を見直して捻出する

● NISAや学資保険を検討する

● 祖父母に制度の話をする

このように、小さな行動からでOKです。

あなたの行動が、子供の未来への大きなプレゼントになります。

できることから一歩ずつ始めてみましょう!

最後まで読んでくださり、ありがとうございました!

コメント