子どもの教育資金って、「いつまでに・いくら必要なのか」が分かりづらくて、不安になりますよね?

実は、教育費は“早く知るほど、ラクに準備できる”という特徴があります。なぜなら、時間を味方につけることで負担を分散できるからです。

さらに、新しいNISAやつみたて投資などの 非課税枠を活用するだけで、同じ金額を貯めても将来の手取りが大きく変わることがあります。

つまり、教育資金の準備は「貯め方」よりも “選び方”と“タイミング”が勝負ということですね!

この記事では、

- 教育費のリアルな総額

- 新NISAの使い方

- 保険・貯蓄・投資の組み合わせ方

- 積立の最適タイミング

- 贈与税や名義の注意点

などを、初心者でも理解しやすく解説します。

今日からできる教育資金の整え方を、一緒に見ていきましょう!

新しいNISAの概要と教育資金への活用(非課税枠の基本と使い分け)

子どもの教育資金づくりでは、「どの制度を使うべき?」「どこに貯めれば効率がいい?」と迷いますよね。

実は、2024年から始まった 新しいNISAは教育資金との相性が抜群 なんです。理由はシンプルで、非課税・長期運用・複利効果 がすべて揃っているから。

さらに新NISAは 恒久化 され、つみたて投資枠と成長投資枠の 2つの枠を自由に組み合わせられる ようになりました。

つまり、家計に合わせて「堅実に積み立てる+必要な分だけ成長枠で増やす」という柔軟な資金計画が可能になるということですね。

教育費は数百万円〜1,000万円超になることもあるため、早く知るほど負担は小さくできます。

本章では、新NISAの基本から、教育資金としてどう使うべきかを初心者でもわかりやすく解説します。

1-1:2024年からの新NISAとは?(恒久化・成長投資枠・つみたて投資枠の違い)

実は、新しいNISAは「旧NISAとはまったく別物」と言っていいほど制度がパワーアップしているんです。

教育資金づくりにめちゃくちゃ相性が良いので、まずは仕組みをサクッと整理しましょう!

新NISAのポイントはこちら:

- 恒久化された(期限なし)非課税制度

- 非課税枠はなんと生涯1,800万円

- つみたて投資枠(年120万円)+成長投資枠(年240万円)を併用OK

- インデックス投資・ETF・個別株まで幅広く対象

つまり、「つみたて投資でコツコツ貯めつつ、成長投資枠で教育費以外のお金も増やす」という柔軟な設計ができるんですね!

ここが重要!

教育資金は “つみたて投資枠”が基本。成長投資枠は余裕資金や攻めたい人向けに使い分けるのが正解です。

1-2:新NISAのメリット(非課税・複利・長期分散で教育資金が効率化)

新NISAの最大の魅力は、なんと言っても 利益がぜんぶ非課税になること!

本来なら利益の約20%が税金で引かれますが、新NISAなら0円。これだけで教育資金の貯まり方が大きく変わるんです。

さらに、つみたて投資枠は

- 長期×積立で複利が最大化

- 値動きを平均化するドルコスト平均法

- インデックス投資で分散効果が高い

という「教育資金に向きすぎている」ほどのメリットだらけ。

例えば、

毎月1万円 × 18年 × 年利5% → 約350万円

といったシミュレーションも普通にありえます。

ここが重要!

“貯金だけ”では増えません。教育資金こそ 「非課税×長期×積立」 の組み合わせが成功の近道です。

1-3:子供の教育資金×新NISAの活用効果(どこに貯めるかの指針)

教育資金を新NISAで準備するときに大事なのは、

「どれくらい、どの枠で、どう積み立てるか」を早いうちに決めることです。

まずはこの3ステップから始めましょう:

- 必要な教育資金の総額をざっくり計算

- 毎月の投資可能額を決める(家計の5〜10%が目安)

- つみたて投資枠でインデックス中心に積立スタート

さらに、大学進学の5〜3年前からは「暴落対策」として、

- 債券や現金比率を増やす

- 利確しながら安全資産へ移す

など、取り崩しに向けたリスク調整が必要です。

つまり、新NISAは「貯める→増やす→守る」を全部できる万能ツールということですね!

ここが重要!

教育資金は “早く始めるほど勝ちやすい” 資金。少額でも今すぐ始めるのが一番の攻略法です。

教育資金はいくら必要?リアルなシミュレーション(子供2人想定)

「子どもの教育費って、実際いくら必要になるの?」

こう感じている方はとても多いです。教育費は“なんとなく高い”というイメージがあっても、具体的にどの時期にいくらかかるのか把握している家庭は意外と少ない んです。

実は、幼稚園から大学までの教育費は、公立か私立か、文系か理系か などによって大きく変わります。さらに、子供が2人になると負担は単純に2倍ではなく、支出のピークが重なりやすい ため、計画していないと家計の圧迫につながります。

そこで本章では、最新データを基に 幼稚園〜大学までの総額の目安 をわかりやすく整理し、さらに 積立NISAなどを併用したシミュレーション も解説します。

教育資金は「早く知るほど有利」。具体的な数字を見ることで、今日から備えるポイントがはっきり見えてきます。

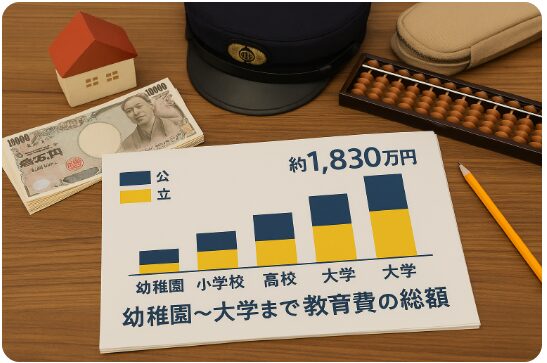

2-1:子供の教育資金いくら必要?幼稚園〜大学までの総額の目安

実は、子供の教育費は「どの学校(公立/私立)」に行くかで総額が大きく変わるんです。

まずは全体のざっくりした費用感をつかんでおきましょう!

幼稚園〜大学までの総額(1人あたりの目安)

- 幼稚園(公立):約70万〜90万円/私立:約150万〜300万円

- 小学校(公立):約200万円/私立:約900万円以上

- 中学校(公立):約150万円/私立:約450万円

- 高校(公立):約150万円/私立:約300万円以上

- 大学(国公立):約250万〜350万円/私立文系:約400万〜550万円/理系:600万〜800万円

つまり、公立中心なら 約1,000万円前後、私立中心なら 約2,000万円超 が必要に。

子供2人なら “2倍” と考えるのが現実的です。

ここが重要!

まずは「わが家の教育プラン(公立?私立?)」を決めて、必要額の大まかなゴールを設定することが第一歩です。

2-2:幼稚園〜大学までの積立シミュレーション(積立NISA併用)

教育資金は「いつから・毎月いくら積み立てるか」でゴール達成率が大きく変わります。

実は、積立NISAと相性が抜群で、長期の複利効果が教育費に直結するんです。

【積立モデル:毎月2万円×18年(年利5%)】

- 積立総額:432万円

- 18年後の目安:約690万円

【毎月3万円×18年なら】

- 積立総額:648万円

- 18年後の目安:約1,030万円(教育資金1,000万円クリア)

さらに積立NISAなら

- 非課税で運用可能

- 長期積立に最適

- 値動きリスクを平準化できる

というメリットも。

ここが重要!

“子供が生まれたらすぐ開始”が最強。早く始めるほど、必要な月額がグッと下がります。

2-3:地域別・学校別(公立/私立)の平均と偏差(家計計画への影響)

実は、教育費は「都市部か地方か」でも大きく変わるんです。

特に首都圏は塾・交通費などの“周辺費用”が高くなる傾向があります。

地域差のポイント

- 首都圏:私立率が高い・塾代が高い・交通費も増えがち

- 地方:公立中心・塾代や生活コストが比較的低め

その他の費用差

- 塾代は地域によって 年間10万〜80万円 と差が大きい

- 私立中学・高校は都市部で平均が高い

- 医療や習い事の費用も地域格差アリ

つまり、教育費を考える際は学校選び×地域差×進路をセットで考える必要があります。

ここが重要!

平均値だけを信じず、あなたの住む地域の“リアルな教育費”を調べると、より現実的な資金計画が立てられます。

教育資金の貯め方:貯蓄・新NISA・保険をどう組み合わせる?

「教育資金って、どうやって貯めるのが正解なんだろう?」

そう悩む家庭はとても多いです。実は、教育費の準備に“これだけやればOK”という単一の正解はありません。貯蓄・投資・保険をどう組み合わせるかが成功のカギ なんです。

まず、急な支出に備えるためには、すぐに使える貯蓄(安全資金) が欠かせません。一方、大学資金など中長期で準備する部分は、新NISAや投資信託を使った積立投資 が効率的に増やせる選択肢になります。さらに、万一に備えたい家庭には、学資保険や低額の生命保険 を活用する方法もあります。

このように、教育資金は「複数の手段を組み合わせる」ことで、安定性と増やす力のバランスが取れます。

本章では、貯蓄と投資の役割の違いから、具体的な金融商品の選び方、そして保険や教育ローンのメリデメまで、初心者にもわかりやすく整理して解説します。

3-1:貯蓄と投資の違い(安全資金とリスク資産の役割分担)

教育資金を貯めるとき、実は 「貯蓄だけ」「投資だけ」 のどちらか一方はおすすめできません。

両方をバランスよく組み合わせることで、安定性と増えやすさを両立できます。

貯蓄(銀行預金)の役割

- 元本割れしない

- すぐ引き出せる

- 短期の教育費に強い

投資(新NISA・投信)の役割

- 長期で増やしやすい

- インフレに強い

- 大学費などの中〜長期資金に向く

つまり「安全資金と成長資金を分ける」のが鉄則です。

ここが重要!

“3年以内に使う教育費=貯蓄”、それ以外は“投資”が基本ルールです。

3-2:おすすめの金融商品(低コスト投資信託・インデックス・積立NISA)

教育資金に向いているのは、実はシンプルな商品ばかり。

派手さよりも「コストが安く、値動きが安定、分散が効く」ものが最適です。

おすすめ商品リスト

- 全世界株式インデックス(eMAXIS Slim オルカン等)

- S&P500インデックス

- 楽天・全米株式インデックス

- 低コストのバランス型投信(株/債券ミックス)

さらに、積立NISAなら

- 手数料の安い長期向け投信だけが採用

- 積立の自動化でほったらかしOK

- 教育資金に最適な“長期投資向け制度”

ここが重要!

どの投資信託を選ぶか迷ったら、まずは「全世界株式 or S&P500」のどちらかでOKです。

3-3:教育ローン・学資保険のメリデメ(流動性・利回り・解約リスク)

教育資金といえば、昔は“学資保険”。

でも、今は 新NISA+低コスト投信が主流 になりつつあります。

学資保険のメリット

- 強制的に貯まる

- 保険としての保障もある

デメリット

- 途中解約で損をしやすい

- インフレに弱い

- リターンが低い(実質利回り0.5〜1%程度)

教育ローンの特徴

- 足りない分を補う“最終手段”

- 利子がかかる

- 計画的に使わないと負担増

つまり、学資保険は「保障目的」、教育ローンは「不足分の補填」。

メインは 新NISA×投信 が合理的です。

ここが重要!

“増やす”なら投資、“守る”なら保険、“足りない時だけ”ローン。

この3つを役割分担すると無駄がありません。

何年で準備?0歳〜20歳の積立計画とタイミング戦略

教育資金は「いつまでに、どれくらい貯めればいいのか?」というタイミング設計がとても大切です。

実は、同じ金額を貯める場合でも、始める年齢や積立期間によって必要な毎月の積立額は大きく変わります。 早く始めれば始めるほど、家計の負担を軽くしながら余裕を持って準備できるんです。

特に0歳からの20年間は、リスクを取る時期/現金化して守る時期 をしっかり分けて考える必要があります。幼少期は時間の余裕があるため、投資比率を高めやすく、大学進学が近づくにつれて徐々にリスクを減らし、現金化していくのが理想的です。

さらに、取り崩し前のリバランスや、ドルコスト平均法を活かした積立の継続など、資産運用の“タイミング戦略”を知ることも重要です。

この章では、年間の貯蓄目安から20年間の運用プランまで、家計に無理のない教育資金作りのポイントをわかりやすく解説します。

4-1:年間の貯蓄目安と毎月の積立額(家計比率の最適化)

実は、教育資金は「年間どれくらい貯めるか」を最初に決めると、家計管理が一気にラクになるんです。

毎月の積立額さえ決まれば、目標額までの道のりがハッキリ見えます。

教育資金の一般的な貯蓄目安(1人あたり)

- 毎月1.5万〜3万円:国公立+塾代

- 毎月3万〜5万円:私立を想定

- 毎月5万〜7万円:私立+習い事+受験費用

年収別の目安(教育費は手取りの10〜15%が適正)

- 手取り25万円 → 教育費 2.5万〜3万円

- 手取り35万円 → 3.5万〜5万円

- 手取り45万円 → 4.5万〜7万円

つまり「無理なく続けられる範囲で積み立てる」のが最も効率的です。

ここが重要!

“毎月いくら積み立てられるか”を先に決めると、家計全体の最適化がスムーズになります。

4-2:0歳からの20年プラン(幼少期はリスク許容度高め/進学期は現金化へ)

教育資金づくりは、0歳〜20歳までの“時間”が最大の味方です。

実は、年齢によって投資方針を切り替えることでリスクを抑えつつ大きく育てられます。

0〜6歳(時間が最大の味方)

- 株式比率高め

- 新NISA+インデックス積立が最適

- 毎月積立で“ほったらかし”OK

7〜12歳(中期の育てどき)

- 株式:債券=7:3 が目安

- 進学費用の一部は現金化へ

- 大きな下落に備えて“余力”を確保

13〜18歳(取り崩し準備期間)

- 株式:債券=5:5 にリスク調整

- 必要額の一部を普通預金へ移す

- 直前での相場下落リスクを回避

18〜20歳(入学費用支払い時期)

- 計画的に取り崩し

- 大学初年度費用(約100–150万)を現金化

ここが重要!

“時間がある時期は増やす、必要時期は守る” の切り替えが運用の成功を左右します。

4-3:タイミングの重要性(取り崩し前のリバランス・ドルコスト平均法の徹底)

実は、教育資金でいちばん失敗しやすいのは「取り崩しのタイミング」。

運用で増やせても、最後に大幅下落してしまうと努力が水の泡になります。

失敗しないための3つのポイント

- 5年前から徐々に“現金化”を始める

- 年1〜2回のリバランスでリスク調整

- 積立はドルコスト平均法で淡々と継続

具体的には、大学入学の 5〜7年前 から株式比率を下げて

“守りのポートフォリオ” へ移行するのが最適です。

ここが重要!

取り崩し期のリバランスこそが“教育資金運用の最終局面で勝つ鍵”です。

贈与税×NISAで賢く準備(祖父母の資金援助・名義と口座の注意点)

教育資金づくりでは、祖父母からの資金援助を上手に活用すると、家計の負担を大幅に軽減できます。

ただし、「贈与」と「非課税枠」の仕組みを正しく理解しないと、意図せず課税対象になってしまうこともあります。実は、贈与税は“知らないと損をする”ルールが多い分野なんです。

特に新NISAを使って教育資金を運用する場合は、贈与者(祖父母)と名義人(子ども) の関係を明確にし、入出金の流れを整えることがとても重要。記録の残し方や、都度贈与の扱い方次第で、税務リスクを大きく減らせます。

さらに、祖父母が資金を提供し、親が管理し、子ども名義で運用するケースでは、口座開設のルール・贈与の事実確認・運用記録 など、押さえておきたいポイントがいくつもあります。

この章では、贈与税とNISAを賢く組み合わせるための実践ポイントを、初心者でも分かりやすく整理して解説していきます。

5-1:祖父母からの教育資金援助の受け方(都度贈与・非課税枠の使い方)

実は、「祖父母の資金援助」は教育費準備を加速させる大きなチャンス。

贈与税の非課税枠を上手に使えば、合法的に“贈与の負担ゼロ”で資金を受け取れます。

祖父母からの援助:合法的な受け取り方

- 年間110万円までの「暦年贈与」は非課税

- 教育費は「直接支払い」なら非課税(授業料など)

- 新NISAの入金は“子供の名義口座”に入れることが前提

効果的な使い方

- 新NISAの毎年の枠を祖父母資金で埋める

- 高校・大学の入学金は祖父母払いが最もお得

- 祝い金+贈与を組み合わせると負担が軽減

ここが重要!

110万円の非課税枠を活用し、教育資金の“外部エンジン”を取り込むのが最強戦略です。

5-2:贈与税の基本と対策(贈与の事実・管理実態・記録の残し方)

贈与税は少し複雑に見えますが、実は“押さえるべきポイント”はシンプルです。

特に教育資金は税務署がチェックしやすい分野なので、証拠管理が重要になります。

必ず守るべき3つのルール

- 贈与契約の証拠(メモ・メール・振込履歴)を残す

- 子供名義の口座に直接入金する

- 贈与後の管理は親ではなく“名義人が保有”する形式を取る

NG例

- 親の口座に一度入れてから子供口座へ移す

- 親名義のNISAに祖父母が入金する

- 証拠が何も残っていない

税務署は「誰が管理しているか」を重視します。

ここが重要!

贈与の証拠と“名義の一致”を徹底すれば、税務リスクはほぼゼロにできます。

5-3:名義・口座開設のポイント(贈与者と名義人・入出金ルールの整備)

教育資金づくりで意外とややこしいのが「名義と口座の扱い」。

新NISAでは特に、名義の一致が重要です。

口座開設のポイント

- 名義は子供本人(未成年口座)

- 贈与資金は必ず子供名義口座に入れる

- 親は管理者として操作してOK(ただし記録は残す)

入出金ルール

- 祖父母 → 子供口座へ直接振込

- 親 → 子供の代理管理(使用履歴は残す)

- 教育費の支払い → 基本は親の負担、贈与分は運用に回す

つまり“名義と実態を一致させる”ことで、教育資金と贈与税の両面で安全になります。

ここが重要!

名義ズレは税務リスクの原因。子供の口座に“直接入金”が鉄則です。

年齢別の投資設計と家庭内マネジメント(子供の教育資金運用)

教育資金の運用は、「子どもの年齢」によって考え方が大きく変わります。

実は、0歳からスタートするのと、小学生から始めるのでは、リスクの取り方や積立の設計が全く違うんです。長期で運用できる期間があるほど、株式中心の成長投資がしやすく、大学進学が近づくほど安全性の高い資産へとシフトさせる必要があります。

また、運用を成功させるには「家庭内マネジメント」も欠かせません。

目的別に口座を分けたり、貯蓄アプリで残高を見える化したり、家計簿と連動して管理することで、ブレない資金設計ができます。

さらに、将来の不安を減らすためには、教育資金だけでなく、緊急予備費・保険・収入の多角化もセットで考えることが重要です。教育費は長期戦になるため「どの時期にどれだけリスクを取るか」を明確にしておくと、家計のストレスも大幅に減ります。

この章では、子どもの年齢別の投資比率と家庭内の管理法をわかりやすく整理し、将来不安を減らす実践的な方法を解説します。

6-1:年齢別ポートフォリオ(0〜6 / 7〜12 / 13〜18 / 18歳以降)

実は、教育資金は「年齢に応じて投資比率を変える」だけでリスクを大幅に抑えられるんです。

年齢が低いほど時間が味方になるため、積極的なリスク資産で増やし、

進学時期が近づくほど“守り”を強化するのが基本戦略です。

年齢別のおすすめ比率

- 0〜6歳:株式80〜100%(成長期)

→ 20年の時間があるので攻めてOK - 7〜12歳:株式60〜70%・債券30〜40%(中間調整期)

→ 下落時への備えを少しずつ - 13〜18歳:株式40〜50%・債券50〜60%(守り期)

→ 相場下落からの回復期間が短くなる - 18歳以降:現金比率高め(取り崩し期)

→ 入学金・授業料など即時支払いがある

つまり「攻め → 中立 → 守り → 現金化」の流れを作ることが成功の鍵です。

ここが重要!

“時間があるうちは増やす、進学前は守る” の切り替えが運用を失敗させないポイントです。

6-2:家庭内での管理法(目的別口座・貯蓄アプリ・家計簿の可視化)

教育資金は「管理方法」を整えるだけでムダなく貯まりやすくなります。

実は、家庭内で仕組み化すると貯蓄が自動化され、ストレスが激減するんです。

目的別口座で分けるとラクになる

- 教育費専用口座

- 新NISA専用の証券口座

- 緊急予備費用の口座

- 日常生活費の口座

おすすめ管理ツール

- マネーフォワードME(家計簿連動で資産を一括表示)

- 分けて貯める系アプリ(目的別に管理しやすい)

- 銀行の自動振替サービス(完全自動化できる)

管理のポイント

- 月1回だけ残高チェック

- 入金・出金の記録をアプリで一元化

- 教育費・生活費を混ぜない

つまり、仕組み化=継続の最大の味方です。

ここが重要!

口座とアプリを使った“自動化&可視化”が、教育資金づくりの成功率を高めます。

6-3:将来不安を減らす対策(緊急予備費・保険・収入多角化)

「病気や収入減が不安…」と感じるのは自然なことです。

ただ、実は教育資金は“3つの備え”を押さえるだけで不安のほとんどをカバーできます。

将来不安を減らす3つの方法

- ①緊急予備費:生活費3〜6ヶ月分を現金で確保

→ 相場下落時の取り崩しを回避 - ②保険:最低限の保障だけ残す

→ 医療保険・死亡保険のコスパを見直す - ③収入の多角化:副業・ポイント活用・家計最適化

→ 教育費以外の収入源を作ると安心感が増加

見直す順番の例

- 支出の削減

- リスク管理の強化

- 積立額の調整

- 投資額アップ(余裕が出たら)

つまり「守り→攻め」の順番を守るだけで家計は安定します。

ここが重要!

緊急予備費・最低限の保険・収入源の確保。この3つで将来不安の8割は解消できます。

教育資金を増やす具体的な投資手段(新NISA×投資信託の王道)

教育資金を効率よく増やすためには、預金だけでなく「投資」を組み合わせることが重要です。

実は、新NISAと投資信託をうまく活用するだけで、毎月の負担を減らしつつ、長期複利で資金が自然と育つ仕組みを作ることができます。特に教育費は10〜20年という長い期間で必要になるため、時間を味方にできる投資との相性が抜群なんです。

とはいえ、「どの商品を選ぶべき?」「価格が下がったらどうするの?」という悩みもありますよね。そこで重要なのが、低コスト・広範囲分散・インデックス重視という王道ルール。初心者でも失敗しにくく、教育資金のような長期目的に向いています。

さらに、教育資金は進学タイミングが固定されているため、途中での“リスク調整”もポイント。大学入学が近づくほど、株式比率を下げて現金化するなど、計画的な運用が欠かせません。

この章では、新NISA×投資信託を使った最適な増やし方を、短期・長期の戦略差も含めてわかりやすく解説します。

7-1:積立投資のメリット・デメリット(価格変動・長期複利・心理対策)

実は、教育資金を効率よく増やしたいなら「積立投資」が最も相性の良い方法なんです。

ただ、デメリットも理解しておくと、途中で不安になりにくくなります。

積立投資のメリット

- 長期複利で資産が雪だるま式に増える

- ドルコスト平均法で価格変動のリスクを軽減

- ほったらかし運用が可能

- 少額から始められる(100円〜OK)

デメリット

- 短期的には含み損になりやすい

- 相場急落時に不安になりやすい

- 途中で積立を止めると効果半減

つまり「淡々と続けられる人が最も成功する」という仕組みです。

ここが重要!

教育資金と積立投資は相性抜群。短期のブレは無視して長期でコツコツが勝ちパターンです。

7-2:金融商品選定(低コスト・広範囲分散・インデックス重視の基準)

教育資金に向く投資商品は、実は“ほぼ決まっています”。

なぜなら、シンプルで低コスト、かつ失敗しにくい商品が最適だからです。

選ぶ基準

- 信託報酬が安い(0.1%以下が理想)

- 世界分散されている商品

- 長期実績のあるインデックス型

- 純資産が大きい(安心感につながる)

代表的なおすすめファンド

- eMAXIS Slim 全世界株式(オルカン)

- SBI・V・全米株式

- 楽天・全米株式インデックス

どれも新NISAで大人気の“王道ファンド”です。

ここが重要!

教育資金はクセのない低コストのインデックス一択。これが最も再現性の高い方法です。

7-3:短期/長期の戦略差(進学時期に合わせたリスク逓減と現金化ルール)

教育資金は「20年かけて増やす期間」と「取り崩す期間」があります。

ここを混同すると、急落の影響を受けやすくなってしまいます。

長期戦略(〜中学生)

- 株式比率高めで増やす

- 新NISAをフル活用

- ドルコスト平均法でコツコツ

中期戦略(中学生〜高校生)

- 債券・現金比率を上げる

- 直近の進学費用は現金化

- 年1回リバランスを徹底

短期戦略(高校〜大学入学前)

- 必要額の50〜70%を現金化

- 相場下落に備えて現金ポジション増

- 取り崩しルールを明確にする

ここが重要!

“増やす時期”と“守る時期”を分けることで、教育資金は安全にゴールできます。

将来の教育費を見据えた資産運用(基本・リスク管理・事例)

教育費は年々増加しており、「将来いくら必要になるのか」「今から何をしておくべきか」と不安になりますよね。実は、教育資金は長期で計画的に積み立てるほど成功しやすいという特徴があります。そのため、貯蓄だけでなく、投資信託や新NISAを組み合わせた資産運用が重要になります。

資産運用で大切なのは、まず 目標利回りを決めて、資産の配分(アセットロケーション)を設計すること。

さらに、得た利益をそのまま再投資して複利を活かすことで、20年という長期スパンなら大きな成長につながります。

とはいえ、投資にリスクはつきものです。相場下落に耐えるための「リスク管理」や、定期的な「リバランス」は欠かせません。特に教育資金の場合、大学入学など“使う時期が決まっている”ため、計画的なリスク調整がポイントになります。

この章では、新NISA×貯蓄×保険を組み合わせた現実的な資産設計まで、具体例を交えながらわかりやすく解説します。

8-1:資産運用の基本(目標利回り・アセットロケーション・再投資)

実は、教育資金の運用では「年間どれくらい増やしたいか」を最初に決めるだけで、

商品選びも積立額の計算も一気にラクになるんです。

目標利回りの決め方の例

- 低リスク運用:年2〜3%(債券多め)

- 中リスク運用:年4〜5%(株式インデックス中心)

- 長期高リスク運用:年6〜7%(株式多め+新NISA活用)

アセットロケーション(資産配分)の基本

- 株式:成長を狙う(教育資金の中心)

- 債券:価格の安定・守りの役割

- 現金:進学直前の費用に備える

- 代替資産:必要なら少量だけ

再投資で資産が増えやすくなる

- 配当金や分配金は再投資するほど複利効果が大きくなる

- 新NISAなら非課税で再投資できるのが強み

つまり「目標 → 配分 → 再投資」の流れを作るだけで運用が整います。

ここが重要!

教育資金は“目標利回り+資産配分+再投資”の3点セットで運用の質が一気に上がります。

8-2:リスク管理(下落耐性・リバランス・ボラティリティの把握)

教育資金の運用で最も大事なのは、実は“リスクを取りすぎないこと”なんです。

どれだけ良い商品を選んでも、下落に耐えられなければ途中で挫折してしまいます。

下落に備える方法

- 株式比率を徐々に下げていく

- 現金・債券で下落時のクッションを作る

- 進学直前は必要額の現金化が必須

リバランスのポイント

- 年1回、資産比率を最初の設定に戻す

- 好調な資産を売り、割安な資産を買うことで“逆張り”が自然にできる

- 大きく崩れない運用になる

ボラティリティ(価格の変動幅)の理解

- 株式は短期で10〜30%下落することも普通

- 債券は大きく動かない

- 教育資金で株式100%は“短期では危険”

つまり「想定外の値動きをなくす設計」が教育資金の安定につながります。

ここが重要!

リスク管理は“下落に備える・バランスを戻す・価格変動を理解する”の3つで完成します。

8-3:具体事例(新NISA×貯蓄×保険のハイブリッド設計)

実は、教育資金は“1つの方法に偏らない”方が安全なんです。

新NISA・現金・必要最低限の保険を組み合わせることで

増やす+守る+もしもの備えを一度にカバーできます。

代表的なハイブリッド設計例

- 新NISA(60%)

→ 長期の成長重視。オルカン・S&P500など - 貯蓄(30%)

→ 進学直前の費用や緊急費用用 - 保険(10%)

→ 万が一の収入減・死亡リスクだけ最低限で保障

→ 学資保険より“必要最低限の生命保険”の方が柔軟

この組み合わせのメリット

- 相場が下落しても現金が支えになる

- 保険でリスクヘッジしつつ、新NISAでしっかり増やせる

- 柔軟に変更できるため、途中で計画を修正しやすい

つまり「長期投資 × 現金× 最低限の保険」をセットにするだけで安定性が段違いです。

ここが重要!

教育資金は“新NISA6:貯蓄3:保険1”の黄金バランスがもっとも再現性が高い設計です。

教育資金をかけすぎないために(見直し・無駄削減・非常時対応)

教育資金は「かけようと思えばいくらでもかけられる」一方で、気づかないうちに家計を圧迫しやすい分野でもあります。実は、多くの家庭が教育費を増やしすぎる原因は “固定費化した支出の放置” や “効果の薄い出費を続けてしまうこと” にあります。

しかし、事前に支出を見直し、優先順位を整理すれば、教育の質を落とさずに年間数十万円単位でコストを抑えることも可能です。たとえば、サブスク整理や教材の選び直し、通信教育と塾の費用対効果の比較などは、誰でもすぐに取り組めます。

また、教育資金は景気変動や家庭の収入変化にも影響されるため、“非常時の取り崩し順序” や “換金性の高い資産の確保” も大きなポイント。いざという時のプランBを持つことで、安心して教育費を運用し続けられます。

この章では、無駄削減・効果的な投資・非常時対応 の3つの視点から、教育資金をかけすぎないための具体策をわかりやすく解説していきます。

9-1:支出内訳の見直し(固定費削減・サブスク整理・優先順位づけ)

教育資金で失敗する人の多くは「かけすぎ」による家計悪化が原因なんです。

まずは家計の無駄を洗い出すことで、教育費に回せる余力がグッと増えます。

見直しポイント

- 通信費(格安SIMへの変更)

- 保険料(不要な保障の解約)

- サブスク(本当に必要?)

- 光熱費の基本プラン見直し

優先順位の付け方

- “生活に不可欠な支出”を先に確保

- 教育費は余力の範囲で設定

- 無理があるプランは途中で破綻しやすい

つまり“家計の健康状態を整える”ことが教育資金の第一歩です。

ここが重要!

教育費は“削れる支出を削ってから”でOK。家計を整えると積立がラクになります。

9-2:教育費の無駄を省く工夫(塾/通信教育の費用対効果・奨学金の活用)

実は、教育費は「払えば成果が出る」とは限りません。

費用対効果をチェックすると、無駄な出費をかなり減らせます。

塾・通信教育の見直し

- 目的を明確にする(成績UP?受験?習慣づけ?)

- 本当に通う必要があるのか検討

- オンライン教材のコスパが急上昇中

- 周りに合わせて入れる必要はない

奨学金の積極的活用

- 日本学生支援機構(JASSO)の無利子・有利子

- 各大学の独自奨学金

- 地方自治体の返済免除型奨学金

つまり「高い=正しい選択」ではありません。

ここが重要!

教育費は“費用対効果で選ぶ”だけで無駄が大幅に減ります。奨学金も立派な選択肢です。

9-3:非常時の見直し(取り崩し順序・保有資産の換金性・プランBの準備)

教育資金は計画していても、思わぬ出費や相場急落が起きることがあります。

そのため、“非常時のルール”をあらかじめ決めておくと家計が崩れにくくなります。

非常時の取り崩しルール(例)

- 現金(生活防衛費以外)

- 債券資産

- 投資信託(値上がりしているもの)

- 株式(最後に回す)

換金性の確認

- いつでも引き出せる現金・債券を確保

- 保険は解約リスクがあるので注意

- 新NISAは売却すると枠が戻らない点は要注意

プランBの例

- 奨学金利用

- 教育ローン検討

- 積立額を一時的に減らす

- 家計の優先順位リセット

つまり「もしもの時の道筋」を作るだけで精神的負担が激減します。

ここが重要!

非常時の取り崩し順序と“プランB”を事前に決めておくことで、教育資金は安全に守れます。

結論|失敗しない教育資金の運用術

教育資金の準備は「なんとなく貯める」ではなく、仕組みを作って自動化することが成功の鍵になります。新しいNISAの非課税枠を活用し、長期・分散・積立のメリットを最大限に生かすことで、教育費を効率よく増やせるようになります。

特に、0歳からの積立開始・ポートフォリオの年齢別調整・進学期のリスク低減は、どの家庭にも効果的な普遍的戦略です。祖父母からの援助を贈与税ルールに沿って組み合わせれば、さらに準備のスピードは加速します。

また、教育資金を“かけすぎない”ために、支出の見直しやサブスク整理、教材の費用対効果のチェックも欠かせません。

増やす(NISA・投資)×守る(リスク管理)×抑える(無駄削減) の3つをバランス良く行うことで、家計の負担を最小限にしながら教育の質を維持できます。

今日からできる行動は、

- 新NISAで月1万円でも積立を始める

- 教育費の支出内訳をスマホで可視化する

- 祖父母の支援を受ける場合は記録を残す

など小さな一歩でOKです。

正しい知識と計画さえあれば、教育資金は誰でもムリなく準備できます。

将来の不安を減らし、安心して子どもの成長を見守れる環境をつくっていきましょう。

最後まで読んでくださり、ありがとうございました!

コメント