正直、「賃貸は気楽だけど、生涯でいくらかかるのか分からない」という不安、ありますよね。

私自身、このテーマで何度も相談を受けてきましたが、家賃だけを見て判断している人がほとんどです。

よくある勘違いですが、賃貸のコストは月々の家賃だけでは終わりません。

更新料、家賃の上昇、引っ越し費用、そして老後の住まい問題。

これらがあとから静かに効いてくるのが、賃貸マネープランの難しいところです。

実は、「持ち家か賃貸か」よりも大事なのは、

どのタイミングで、どんな前提で数字を置くかなんです。

家賃上昇率をどう見るか、更新時に住み替えるのか、老後も借り続ける前提でいいのか。

ここを曖昧にしたままだと、判断が感覚論になりがちです。

この記事では、賃貸派の人が後悔しにくいように、

更新料・家賃上昇・住み替えをまとめて試算する考え方を、実務目線で整理します。

正解を決めつけるのではなく、「自分ならどう判断するか」を考える材料として読んでみてください。

- 賃貸派の長期マネープラン:更新料・家賃上昇・老後の住まいを一体で考える

- 家賃上昇を織り込む:賃料の動き・上昇率の決め方・地域差の読み方

- 更新料と契約更新コスト:相場・地域差・更新するか引越すかの損益分岐点

- 初期費用・退去費用を含めた総コスト:敷金礼金・仲介手数料・原状回復まで

- 現実的な家計シミュレーション:家賃推移・更新料・住み替え頻度で“生涯コスト”を出す

- 老後も賃貸で暮らす?選択肢とリスク対策(UR賃貸・公営住宅・サ高住・セーフティネット)

- 公的支援・制度・民間サービス:家賃補助・入居支援・保証を“知っている人が得する”領域

- 家賃上昇を抑える物件選び:立地・間取り・築年数で“住居費の固定費”を最適化

- 長期マネープラン実践:5〜10年ロードマップとチェックリスト(テンプレ付き)

- 結論

賃貸派の長期マネープラン:更新料・家賃上昇・老後の住まいを一体で考える

実は「賃貸って家賃さえ払えば安心」と思っていませんか?

でも、生涯でどれだけ住居費がかかるのかを考えるとき、家賃だけで判断するのは正直、足りないことが多いです。

「賃貸 マネープラン」で検索している人が本当に知りたいのは、生涯コストの見通しと、住み替えや更新の判断基準だと思うんです。

更新料や家賃上昇、引っ越し費用は、月々の家賃とは別にじわじわ効いてきます。

つまり、長く住むほど総額が変わってくるということですね。

この記事では、単純な家賃比較では見えにくい“後から効くコスト”を整理しつつ、自分のマネープランを描くための考え方を丁寧に説明していきます。

これを読めば、更新ごとの判断や、5〜10年の計画がぐっと見えやすくなるはずです。

1-1. 検索意図の整理:「賃貸 マネープラン」で本当に知りたいのは生涯コストと住み替え判断

実は、「賃貸 マネープラン」と検索する人の多くは、

節約テクニックそのものを知りたいわけではありません。

正直、相談現場で一番多いのは、こんな悩みです。

- このまま賃貸で住み続けたら、生涯でいくら払うのか分からない

- 更新のたびに、住み続けるか引っ越すか判断できない

- 老後も賃貸でいけるのか、途中で詰まらないか不安

つまり知りたいのは、

「総額」と「判断の基準」なんですよね。

ここが重要!

賃貸マネープランの本質は、家賃の安さではなく「生涯コストを見える化できるか」です。

1-2. 賃貸の落とし穴:更新料・家賃上昇・引っ越し費用が“後から効いてくる”理由

よくある勘違いですが、

賃貸の支出は「毎月の家賃」だけで完結しません。

実務でよくズレが出るのは、次の3つです。

- 更新料:2年ごとに家賃1か月分前後が発生するケース

- 家賃上昇:周辺相場や募集家賃に引っ張られて上がる可能性

- 引っ越し費用:初期費用+引越代+退去費用が一気に出る

これらは一回一回は小さく見えても、

回数を重ねると家計に効いてくるのが特徴です。

つまり、

「今は払えている」=「長期でも問題ない」ではない、ということですね。

ここが重要!

賃貸は“静かにコストが積み上がる仕組み”だと理解しておく必要があります。

1-3. この記事で得られる成果:総コスト試算テンプレ+5〜10年の実行チェックリスト

実は、この記事でやりたいことは

「賃貸が正解」「持ち家が正解」と結論を出すことではありません。

自分ならどう考えるか、判断できるようにするために、

- 家賃・更新料・住み替え費用をまとめた

総コスト試算の考え方 - 5年・10年ごとに見直すための

実行チェックリスト

を整理しています。

これがあると、

- 更新時に感覚で迷わなくなる

- 引っ越しの判断が数字でできる

- 老後の住まいを早めに選択肢に入れられる

という状態を作れます。

つまり、

賃貸を「不安な固定費」から「管理できる支出」に変えるための記事、ということですね。

ここが重要!

賃貸マネープランは、完璧な予測より「判断できる型」を持つことがポイントです。

家賃上昇を織り込む:賃料の動き・上昇率の決め方・地域差の読み方

実は、家賃って「契約したときの額=ずっと同じ」と思っていませんか?

正直、それはかなり甘い前提です。

最新の賃貸市場を見ると、募集家賃自体が地域や間取りによって動いていて、住み続けるほど実際のコスト感が変わってくることが少なくありません。

特に東京・神奈川、関西、そして地方都市では、家賃上昇の傾向やタイミングが違うので、同じシナリオで考えてもズレが出てしまいます。

だからこの記事では、募集家賃の動きや賃料指標から「どんな条件だと上がりやすいか」を整理していきます。

そして、家賃上昇率だけでなく、インフレや契約更新のタイミングまで含めてシナリオ化する考え方も紹介します。

これを押さえると、単に「高い/安い」で判断するより、将来の支出を現実的に見通す助けになりますよ。

2-1. 家賃上昇の現実:募集家賃動向・賃料指標から“上がりやすい条件”を把握する

実は、全国の募集家賃データを見ると、地域や物件条件によって上昇傾向が明確に違います。

例えば、都市部の人気エリアでは需要が強いため、募集賃料が年々高めに出ることがあります。

逆に、人口減少が進む地方部では、下落気味に出るケースもあります。

こんな条件は上がりやすい傾向:

- 駅近・人気沿線エリア

- 新築・築浅物件

- 広めの間取り

つまり、募集家賃データや賃料指標を見て、どこが上がりやすいか判断材料にするのがポイントです。

ここが重要!

家賃上昇は物件選びの条件と地域の動向に影響されるという前提を持つこと。

2-2. 上昇率の入れ方:家賃上昇率・インフレ(物価)・更新タイミングでシナリオ化する

「家賃上昇率」は、単純に過去の平均だけを当てはめるとズレやすいです。

実務では、インフレ率・地域の人口動態・更新時期をセットで考えます。

たとえば、

- 年1%上昇想定(穏やか)

- 年3%上昇想定(都市部人気エリア向け)

- 年0%〜下落想定(地方・人口減少エリア)

というように、シナリオを複数用意して比較すると、現実とのズレを減らせます。

ここが重要!

1つの数字に固執せず、複数の上昇率シナリオを試すこと。

2-3. 地域別の考え方:東京・神奈川・関西・地方で「上がり方が違う」前提で見る

よくある勘違いですが、

「家賃は全国どこでも同じ上昇幅」と捉えるのは危険です。

実際、東京23区や横浜・川崎といったエリアでは、上昇率が全国平均より高めに出ることが多いです。

反対に、地方都市や過疎地域では、平均以下もしくは微増にとどまるケースがよくあります。

ポイントは、「どの地域に住むか」で家賃の上がり方の前提そのものが変わるということです。

つまり、試算に入れる数字も、居住エリアごとに調整する必要があるということですね。

ここが重要!

地域別の家賃動向を理解して、試算の前提を変える習慣をつけること。

更新料と契約更新コスト:相場・地域差・更新するか引越すかの損益分岐点

実は「更新料って毎回かかるもの」と思い込んでいる人、多いんですよね。

でも正直、更新料の有無や相場って物件や地域によって全然違います。

契約書をよく見ると「免除期間あり」「条件付きで割引」といったパターンもあるので、最初に確認しておかないと後でびっくりすることになります。

それに、更新のタイミングでは更新料だけでなく、火災保険の再契約、保証会社の更新料、事務手数料などが重なって、思ったよりも支出が増えるケースもあります。

つまり、更新するか引越すかの判断は、表面的な更新料だけで決めるのは危ないということです。

この記事では、更新料+次回の家賃上昇と、引越しに伴う初期費用や手間をちゃんと比較して、「どちらがトータルで得か」を考える視点を整理していきます。

更新か住み替えかの判断基準を持ちたい人に役立つ内容です。

3-1. 更新料の基本:更新料の有無・相場・契約書で必ず確認すべき条項

よくある勘違いですが、

「更新料はどこでも必ず発生する」と思っている人が多いです。

実際には、物件や地域によって更新料がないケースもあります。

また、更新料の額もさまざまで、1か月分だったり、0.5か月分だったりと契約内容によって違います。

まずは、契約書で更新料の有無・金額・条件を確認しましょう。

ここがポイントです。

- 更新料があるかどうか

- 更新料の金額

- 割引や免除条件の有無

つまり、契約時にしっかり把握することで、後から困らない判断材料が揃います。

3-2. 更新時に増えがちな費用:火災保険・保証委託の更新・事務手数料も合算する

更新料の他にも、思わぬ費用が重なることがあります。

- 火災保険の再契約料

- 保証会社の更新料

- 管理会社の事務手数料

とくに火災保険は、短期プランになっていると更新時に再支払いが必要です。

保証会社も、保証料が毎年かかる契約になっていると、更新のたびに請求が発生します。

ここが重要!

更新料だけ見て判断するのではなく、関連コストも合算して考えること。

3-3. 判断の結論:「更新料+次回の家賃上昇」vs「引越の初期費用」で比較する

実は、更新を選ぶか引っ越すかの判断で一番迷うのはここです。

どちらも一長一短で、更新料だけを見て判断するのは危険なんですよね。

■ 更新を選ぶ場合

- 更新料が発生

- 家賃上昇が見込まれる可能性あり

- 住み慣れた環境を維持できる

■ 引っ越す場合

- 初期費用(敷金・礼金・仲介手数料・引越代)が発生

- 新しい家賃水準にリセットされる

- 条件の良い物件を探せる可能性

ここが重要!

更新料+次回の家賃上昇を足した額と、引越しの初期費用を比較して、どちらが“得か”を判断する視点を持つこと。

初期費用・退去費用を含めた総コスト:敷金礼金・仲介手数料・原状回復まで

正直、「賃貸は身軽でいい」と思っていても、初期費用と退去費用まで含めた総額を把握している人は多くありません。

家賃ばかりに目が行きがちですが、実務の相談では「引っ越すたびに想定以上にお金が減る」という声をよく聞きます。

よくある勘違いですが、賃貸のコストは入居時だけでは終わらないんですよね。

敷金・礼金・仲介手数料・保証料・鍵交換費用、さらに引越代。

これらは一つひとつは小さく見えても、住み替えを重ねると確実に効いてきます。

加えて、退去時には原状回復やクリーニング費用、短期解約の違約金が発生することもあります。

「そんな話、聞いていなかった」とならないためには、最初から総コストで考える視点が欠かせません。

この章では、初期費用と退去費用を見える化しつつ、

フリーレントや礼金ゼロ、仲介手数料の条件など、現実的にコストを抑える考え方を整理していきます。

4-1. 初期費用テンプレ:敷金・礼金・仲介手数料・保証料・鍵交換・引越代を見える化

実は、賃貸の初期費用で一番多い失敗は、

「敷金・礼金しか見ていなかった」というケースです。

正直、実務では「思ったよりお金が出ていった」という相談が後を絶ちません。

賃貸の初期費用は、だいたい次の項目で構成されます。

初期費用テンプレ(最低限ここは押さえる):

- 敷金:0〜1か月分が多い

- 礼金:0〜1か月分(都市部は残りやすい)

- 仲介手数料:家賃1か月分前後

- 前家賃:入居月+翌月分が必要なことも

- 保証会社初回保証料:家賃の30〜100%

- 火災保険:2年分一括が一般的

- 鍵交換費用:1〜3万円前後

- 引越代:距離・時期で大きく変動

ここが重要!

初期費用は「家賃×◯か月」で考えず、項目ごとに足し算することがズレ防止のコツです。

4-2. 退去費用の注意点:原状回復・クリーニング・短期解約違約金の典型パターン

よくある勘違いですが、

「敷金がある=退去費用は大丈夫」とは限りません。

実際に退去時に出やすいのは、次のパターンです。

退去時によく出る費用:

- ルームクリーニング費用(特約で定額のことが多い)

- 原状回復費用(傷・汚れの程度で差が出る)

- 短期解約違約金(1年未満などで発生)

- フリーレント違約金(無料期間分を請求されるケース)

特に注意したいのが特約です。

契約書に書いてあれば、一般的な感覚とズレていても有効になることがあります。

ここが重要!

退去費用は「契約書の特約」を読まないと判断できません。入居前チェックが一番効きます。

4-3. コストを下げる方法:フリーレント・礼金ゼロ・仲介手数料の条件を使い分ける

実は、初期費用を下げる方法はいくつかあります。

ただし、安さだけで飛びつくと後で損することもあります。

代表的なコスト調整カードはこの3つです。

- フリーレント:家賃無料は魅力だが、短期解約違約金がセットのことが多い

- 礼金ゼロ:初期費用は下がるが、家賃設定が高めな場合も

- 仲介手数料調整:物件や契約形態で差が出やすい

つまり、

「今いくら下がるか」より、あとで縛られないかを見るのがポイントですね。

ここが重要!

条件の良さは「違約金・更新条件」とセットで確認すると失敗しにくいです。

現実的な家計シミュレーション:家賃推移・更新料・住み替え頻度で“生涯コスト”を出す

正直、「賃貸はいくらかかるか分からないから不安」という相談はとても多いです。

その原因はシンプルで、家賃を点で見ていて、時間軸で見ていないからなんですよね。

よくある勘違いですが、

「今の家賃×年数」だけで生涯コストを考えても、現実とはズレます。

実際には、家賃は上がる可能性がありますし、更新料も定期的に発生します。

さらに、住み替えれば初期費用と引越代がその都度かかります。

この章では、家計シミュレーションをできるだけ現実に近づける考え方を整理します。

家賃×月数に、更新料と住み替え費用を足し、

上昇率や引越頻度を「変数」として動かしてみる。

それだけで、5年・10年・20年後の見え方は大きく変わります。

つまり、完璧な予測をするのではなく、

ズレたときに困らない数字の置き方を知ることが目的です。

感度分析の考え方も含めて、判断材料を揃えていきましょう。

5-1. 基本の計算式:家賃×月数+更新料+住み替え費用(上昇率と頻度を変数にする)

実は、賃貸の生涯コストは、難しい計算をしなくても出せます。

基本はこの式だけです。

賃貸コストの基本式:

家賃 × 月数 + 更新料 + 住み替え費用

ここに、

- 家賃上昇率

- 何年に一度引っ越すか

を「変数」として入れます。

つまり、

1つの正解を出すのではなく、条件を変えて比較するという考え方ですね。

ここが重要!

賃貸シミュレーションは「当てる」より「比べる」ことが目的です。

5-2. 5年・10年・20年シナリオ:家賃上昇率・更新料・引越間隔の3点で試算する

正直、20年先をピタリと当てるのは無理です。

だから実務では、期間ごとに分けて考えます。

おすすめの分け方はこの3つ。

- 5年:今の生活が続いた場合

- 10年:更新・転職・住み替えが起きた場合

- 20年:老後を見据えた住居費

それぞれで、

家賃上昇率・更新料・引越間隔を少しずつ変えてみると、

「この条件はきつい」「ここまでは許容できる」が見えてきます。

ここが重要!

期間ごとに前提を変えると、現実的な判断がしやすくなります。

5-3. 感度分析のコツ:上昇率1%差・引越1回差が家計に与える影響を比較する

実は、賃貸マネープランで一番効くのは、

小さな差の積み重ねです。

例えば、

- 家賃上昇率が1%違う

- 引越が1回増える

これだけで、20年では数十万円〜100万円以上ズレることもあります。

だからこそ、

「楽観ケース」「標準ケース」「厳しめケース」を並べて見るのがおすすめです。

ここが重要!

一番楽な数字ではなく、少し厳しめのケースを見ておくと判断がブレにくくなります。

老後も賃貸で暮らす?選択肢とリスク対策(UR賃貸・公営住宅・サ高住・セーフティネット)

正直、「老後も賃貸で大丈夫なのか」は、今いちばん現場で多い相談です。

現役のうちは問題なく借りられていても、年齢を重ねると同じ感覚ではいかなくなるのが現実なんですよね。

よくある勘違いですが、

「収入があれば借りられる」「今の物件に住み続ければいい」という前提は、老後には崩れやすいです。

高齢期になると、保証人の有無、見守り体制、緊急連絡先の問題が一気に表に出てきます。

ここを後回しにすると、住み替えたいときに選択肢が極端に狭くなるケースもあります。

この記事では、老後も賃貸で暮らす前提に立ち、

UR賃貸、公営住宅、住宅セーフティネット住宅といった「借りやすさを確保する選択肢」を整理します。

さらに、サ高住についても、サービス内容や費用構造を冷静に比較していきます。

つまり、「不安だから避ける」ではなく、

不安が出やすいポイントを先に潰す考え方を身につけるのが目的です。

6-1. 老後賃貸の現実:高齢者の入居ハードル(保証・見守り・緊急連絡先)を先に潰す

正直、年を取ると「保証人」「緊急連絡先」「見守り体制」という観点が一気に重くなります。

いまは保証会社を使うことが多いですが、高齢になると審査基準が厳しくなるケースもあります。

保証人が見つからない、連絡先が複数必要、といった条件で断られる例も聞きます。

だから、年齢が上がる前に

- 保証会社の認定基準

- 緊急連絡先の用意

- 見守りサービスの契約可否

を確認しておくと、住まいの選択肢が減りにくくなります。

ここが重要!

年齢に応じて、保証や連絡体制の前提を先に潰しておく視点が生涯賃貸では役立ちます。

6-2. 住まいの選択肢:UR賃貸・公営住宅・住宅セーフティネット住宅で“借りやすさ”を確保

実は、賃貸の選択肢は民間だけではありません。

UR賃貸、公営住宅、住宅セーフティネット住宅など、公的な枠組みを使うと、年齢や収入で断られにくいというメリットがあります。

たとえば、UR賃貸は

- 礼金・仲介手数料がない

- 保証人不要の制度がある

という点で人気ですし、公営住宅は収入制限はあるものの、家賃負担が相対的に軽いことが多いです。

住宅セーフティネット住宅は、自治体の支援で住まいを確保しやすくする枠組みで、

利用条件を満たせば選択肢に入ります。

つまり、老後でも「借りられる場所を先に押さえる」ために、

民間+公的な仕組みを組み合わせる発想が役に立つんです。

6-3. サ高住という選択:登録基準・サービス内容・費用構造を理解して比較する

よくある疑問として、「サービス付き高齢者向け住宅(サ高住)」があります。

実はサ高住は、一般の賃貸とサービスがセットになった住宅ですが、

費用構造が少し複雑なんです。

サ高住の費用は大きく2つに分かれます。

- 住宅部分の家賃

- 生活支援サービスの料金(見守り、緊急対応など)

そして、登録基準やサービス内容は運営会社ごとに違います。

だから比較するときは、家賃だけでなく

- 見守りの範囲

- 緊急対応の仕組み

- 追加サービスの有無

を見ていくと、総支出のイメージがつかめます。

ここが重要!

老後の賃貸を考えるなら、「どこに住めるか」だけでなく、「どんな支援が付いているか」も比較する視点が役立ちます。

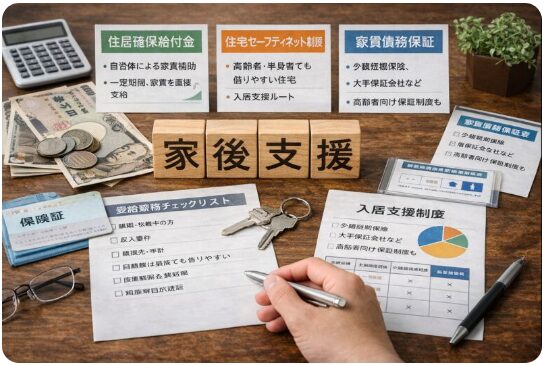

公的支援・制度・民間サービス:家賃補助・入居支援・保証を“知っている人が得する”領域

実は、賃貸の不安を相談される中で感じるのが、制度や支援を「知らないだけ」で選択肢を狭めている人が多いということです。

家賃がきつくなった、更新が不安、高齢期の入居が心配。

そう感じたときに「もう無理かも」と考える前に、確認してほしい仕組みがあります。

よくある勘違いですが、公的支援は「生活保護の手前」だけのものではありません。

住居確保給付金のように、一定期間、自治体が家賃を直接支払う制度もありますし、

住宅セーフティネット制度では、高齢者や単身者でも借りやすい住宅を探すルートが用意されています。

また、民間の家賃債務保証も、若い頃と老後では考え方が変わります。

保証会社の種類や認定制度を理解しておくことで、将来の住み替えリスクを下げることが可能です。

この章では、「困ってから探す」ではなく、

知っている人が先に備えている支援と制度を、実務目線で整理していきます。

7-1. 住居確保給付金:対象要件・支給期間・自治体支払いの仕組みを押さえる

よくある勘違いですが、住居確保給付金は「生活保護の前段階だけ」の制度だと思われがちです。

実際には、休職・離職・収入減が起きたときに、一定期間家賃を自治体が支援してくれる制度です。

支給期間や要件は自治体ごとに違いますが、手続きを知っておくと、

短期的な家賃負担をかなり軽くできる可能性があります。

住居確保給付金のポイント:

- 申請要件(収入・就労状況など)

- 支給期間(自治体で上限が違う)

- 支給方法(自治体が家賃を直接支払う場合も)

つまり、困ったタイミングが来る前に、

対象になるかどうかを下調べしておくのが本当の備えです。

7-2. 住宅セーフティネット制度:居住支援法人・居住サポート・登録住宅の使い方

実は、住宅セーフティネット制度という枠組みがあります。

これは、住まいに困る人を支える仕組みで、自治体が居住支援法人と連携して住宅を確保するサポート制度です。

住宅セーフティネット制度のポイント:

- 登録住宅は自治体が情報を公開

- 居住支援法人が入居相談に乗ってくれる

- 高齢者・低所得者でも申込みしやすい

よくあるケースとして、

「高齢で保証人が見つからない…」という人が、

この制度を活用してスムーズに入居できた例もあります。

ここが重要!

公的制度は“知っているかどうか”で選択肢の幅が変わります。

7-3. 家賃債務保証の考え方:保証会社・認定制度・高齢期に備えた手当て

実は、「保証会社が断るから借りられない」という話はよく聞きます。

保証会社は審査基準があり、年齢や収入で判断が分かれます。

だから、認定制度や保証パッケージの違いを知っておくことが役に立ちます。

家賃債務保証のポイント:

- 保証会社の種類(審査基準が違う)

- 認定制度(高齢者向けのものもあり)

- 保証料のタイミング(初回一括 or 更新毎)

つまり、同じ物件でも、どの保証会社を使うかで結果が変わることがあるんです。

高齢期を見据えて、保証の条件や更新負担を先に見比べる習慣を付けておくと、将来の住まい選びがしやすくなります。

ここが重要!

保証の仕組みを知っておくことは、老後賃貸の安心感にもつながります。

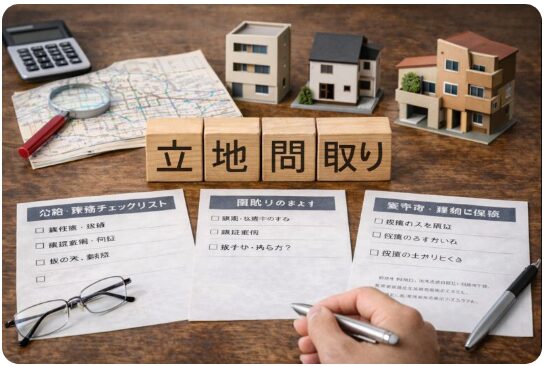

家賃上昇を抑える物件選び:立地・間取り・築年数で“住居費の固定費”を最適化

実は、家賃を抑えたいなら「値下げ交渉」よりも、最初の物件選びのほうが効きます。

現場で相談を受けていても、同じ収入帯でも住居費に大きな差が出るのは、この初期判断の違いがほとんどです。

よくある勘違いですが、

「駅近=便利だから正解」「広いほうが長く住める」という選び方は、長期目線ではコストを押し上げやすいです。

駅距離や沿線、都道府県によって、家賃の上がりやすさは明確に違いますし、

間取りも“足りない”より“余る”ほうが、結果的に無駄になりやすいんですよね。

さらに、築年数や構造、設備更新のタイミングは、

将来の家賃改定と住み心地の両方に影響します。

ここを見落とすと、「気に入っていたのに急に家賃が上がった」という事態も起きがちです。

この章では、立地・間取り・建物条件をどう見れば、

家賃上昇を抑えながら住居費を固定費として安定させられるかを整理していきます。

8-1: 立地の選び方|駅距離・沿線・都道府県で家賃上昇の“差”を読む

実は、「駅チカ=安心」という発想だけでは、

長期で住居費を抑えるコツにはなりません。

正直、立地は「利便性」と「需給の強さ(家賃上昇圧)」の両方を見る必要があります。

立地選びのポイントはこの3つです:

- 駅距離:徒歩5分以内は便利だが家賃上昇圧が強い

- 沿線:主要路線ほど人気で賃料は下がりにくい

- 都道府県差:都市圏(東京・神奈川・大阪等)は上昇傾向が続く

つまり、

「利便性だけで選ぶ」と家賃固定費が膨らみやすいということですね。

ここが重要!

利便性と家賃上昇のバランスで、住み続けやすい立地を考えてみましょう。

8-2: 間取りの最適解|ワンルーム〜3LDKの“過不足”が長期コストを左右する

よくある勘違いですが、

「広ければ長く住める」は必ずしも正解ではありません。

実際の相談でも、「最初は広めが快適だったけど、家賃負担が重くて後悔」という話は多いです。

間取りとコストの関係はこんな感じ:

- ワンルーム:初期費用・家賃は低いが将来の選択肢が狭い

- 1LDK〜2LDK:バランスの取れた選択肢になりやすい

- 3LDK以上:家族向けだが、住み替え需要の減少と家賃重さが課題

つまり、

広さの“過不足”を自分のライフステージで考えることが長期コストの軽減につながります。

ここが重要!

無理に広さを追わず、将来の住み替えと固定費の両方で考えてみましょう。

8-3: 建物条件|築年数・構造・設備で“家賃改定の圧”と居住快適性を読む

実は、築年数や構造でも賃料の変わり方が違います。

よくあるパターンとして、

築浅RC(鉄筋コンクリート)は人気が落ちにくい一方、

築古・木造は家賃が下がりやすいですが、設備更新で出費がかさむことがあります。

見るべきポイント:

- 築年数:古すぎると修繕や設備交換が先行

- 構造(RC/木造):耐久性や遮音性に違い

- 設備更新:エアコン・給湯器など交換費用の有無

つまり、

「新しい=安心」だけで判断せず、

“将来の出費と家賃傾向”の両方を想像する視点が役立ちます。

ここが重要!

建物の条件は住み心地と家賃推移の両方の観点から比較しましょう。

長期マネープラン実践:5〜10年ロードマップとチェックリスト(テンプレ付き)

正直、「考え方は分かったけど、結局なにから手をつければいいの?」と感じている人が一番多い段階です。

賃貸の長期マネープランは、知識よりも行動の順番を決められるかで差が出ます。

よくある勘違いですが、

5年・10年の計画というと、完璧な将来設計を作ろうとして止まってしまいがちです。

でも実務では、今月・1年・もしもの時の3つに分けて考えるだけで、十分に現実的なプランになります。

まずは、家計の中で許容できる住居費の上限を決め、家賃相場を確認し、簡単な試算テンプレを作る。

次に、更新前に条件を見直し、住み替え候補や老後の選択肢を下調べしておく。

この積み重ねが、将来の判断を楽にします。

さらに大切なのが、収入減や離職、介護といった「起きてほしくない事態」への備えです。

制度と相談先を先にリスト化しておくことが、いざという時の安心につながります。

9-1: 今月やること|住居費上限決め→家賃相場チェック→試算テンプレ作成

正直、「何から手をつければいいか分からない」という人は多いです。

実務では、段階的に進めると迷いが減ります。

今月の行動ステップ:

- 家計の住居費上限を決める

- 家賃相場を見る(近隣・沿線・築条件)

- 試算テンプレを作る(条件別で比較)

この3つをやると、

「何となく不安な状態」から、

数字で比較できる状態に変わりますよ。

ここが重要!

最初は大雑把でいいので“比較できる材料”を集めることです。

9-2: 1年でやること|更新前条件見直し→住み替え候補比較→老後選択肢検討

よくある勘違いですが、

更新のタイミングで条件見直しをしない人が意外と多いです。

実際には、1年のルーティンを作ると、判断が早くなります。

1年でやること:

- 更新前に条件の見直し(更新料・家賃上昇予測)

- 住み替え候補の比較(初期費用含めて)

- 老後の住まい選択肢の下調べ(UR・公営など)

つまり、

「更新する/しない」を直前で決めるのではなく、

前もって比較材料を揃えるのがポイントです。

ここが重要!

年1回の見直し習慣が、長期の不安を減らします。

9-3: もしもの時|収入減・離職・介護に備え支援制度・相談先をリスト化

実は、最も失敗しやすいのは「もしもの時」です。

収入が減ったり、離職・介護対応が必要になったりすると、

住まいの不安が一気に出てきます。

まず用意したい連絡先リスト:

- 自治体の住居支援窓口

- ハローワーク・生活相談窓口

- 住居確保給付金担当

- 保証会社・管理会社の連絡先

つまり、

困ってから探すのではなく、

先にリスト化しておくことで冷静な判断がしやすくなるんです。

ここが重要!

“情報の準備”が不安の先送りを防ぎます。

結論

正直、「賃貸は気楽だけど、このままで大丈夫なのか」と迷い続けている人は多いと思います。

よくある勘違いですが、賃貸か持ち家かの二択で考えるより、賃貸に住み続けた場合の生涯コストを把握しているかのほうが、判断には効いてきます。

この記事で見てきた通り、賃貸の支出は家賃だけではありません。

更新料、家賃上昇、引っ越し費用、老後の住まい。

これらを一体で考え、数字で比較できる状態を作ることが、将来の不安を減らす近道です。

実は、完璧な予測は必要ありません。

自分なら「家賃上昇率はこのくらい」「引越は何年に一度」と仮置きして、5年・10年のシミュレーションを回すだけでも、判断軸はかなり明確になります。

さらに、UR賃貸や公的支援、保証の選択肢を知っておけば、老後の選択肢も狭まりにくくなります。

今日からできることはシンプルです。

住居費の上限を決め、家賃相場を確認し、簡単な試算テンプレを作る。

それだけで、賃貸マネープランは「不安」から「判断できる状態」に変わります。

最後まで読んでくださり、ありがとうございました!

コメント